【節税対策は何をしている?現在の取り組みランキング】社会人500人アンケート調査

高利回りの"未公開物件"を受け取る

手元のお金を増やすには、収入を増やすか支出を減らすしかありません。

支出を減らす方法として思いつきやすいのは食費・光熱水費や固定費の節約ですが、実は節税も大切。

今回は社会人の男女500人を対象に、「取り組んでいる節税対策」について聞きました。

- 調査対象:社会人の男女

- 調査期間:2025年12月1日~2日

- 調査機関:自社調査

- 調査方法:インターネットによる任意回答

- 有効回答数:500人(女性319人/男性181人)

- 回答者の年代:20代 16.8%/30代 37.6%/40代 25.4%/50代 14.4%/60代以上 5.8%

目次

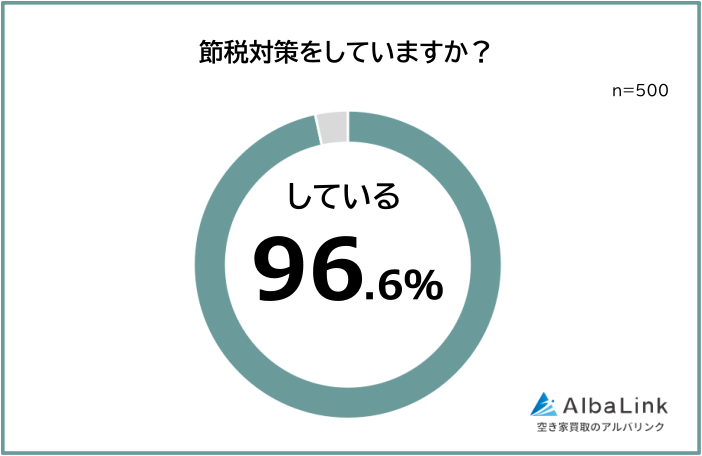

節税対策をしている人は96.6%

社会人500人に「節税対策をしているか」を聞いたところ、「している(96.6%)」が9割以上にのぼりました。

会社員や公務員であれば、年末調整で「生命保険料控除」や「配偶者控除」の手続きをするので、結果として節税していることになります。

そのため「自分は節税対策をしている」と感じている人も多いのだと考えられます。

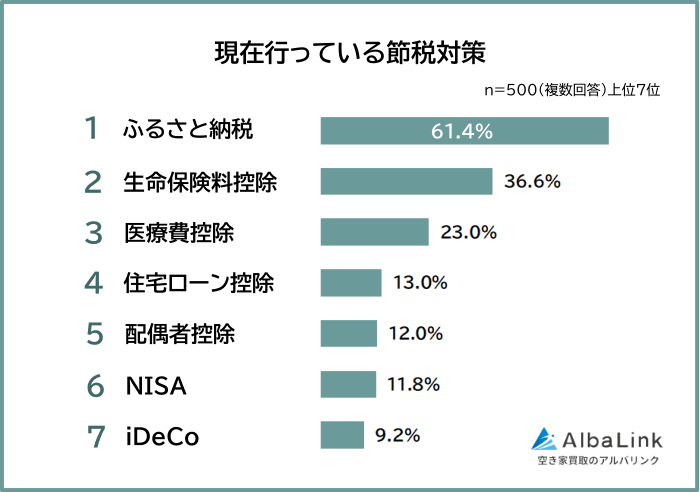

現在行っている節税対策1位は「ふるさと納税」

「現在行っている節税対策」の圧倒的1位は「ふるさと納税(61.4%)」で、なんと60%以上が実施していました。

2位「生命保険料控除(36.6%)」と答えた人も多くなりました。

3位「医療費控除(23.0%)」、4位「住宅ローン控除(13.0%)」、5位「配偶者控除(12.0%)」が続きます。

ポータルサイトなどで簡単にできるふるさと納税を筆頭に、手続きが簡単で身近に感じられる節税策を中心に実践されている傾向があります。

例えば「生命保険料控除」や「配偶者控除」も、会社員であれば年末調整で必要書類を提出すれば手続きできます。

また「住宅ローン控除」「NISA」「iDeCo」などは、ローン残高や運用益の大きさによっては、節税効果の高くなる対策です。

1位 ふるさと納税

- 周りの人もやっているし、手続きが簡単なうえに返礼品もいただけるから(20代 女性)

- YouTube動画を参考に、取り組みやすいのでしてみました(30代 男性)

- 税金を使って自分の好きな自治体を応援できるのが魅力だったからです。どうせ払うなら少しでもお得に使いたい気持ちもあり、返礼品で食材や日用品が届くのも助かります(30代 女性)

1位は「ふるさと納税」でした。

ふるさと納税は、好きな自治体に寄付をすると「寄付額から2,000円を引いた額」が翌年の税金から控除される仕組みです(寄附金控除)。

多くの自治体がふるさと納税に返礼品を設けているため、実質2,000円で地方の特産品などを受け取れて、お得なのが人気の理由。

ポータルサイトなどで簡単に自治体や返礼品を選んで寄付できるうえ、「ワンストップ特例制度」を利用すれば、確定申告不要で控除が可能になって便利なのも、人気の理由と考えられます。

2位 生命保険料控除

- 保険料控除は、心配性で保険に入りたいと思ったためたまたまできている(20代 男性)

- 年末調整につけるだけで簡単だから(40代 女性)

- 会社に生命保険控除証明書を出すと、手続きしてくださるので(50代 女性)

「生命保険料控除」が2位でした。

生命保険料控除は、支払った生命保険料(介護医療保険料・個人年金保険料含む)の一部が所得控除され、税負担が軽くなる制度です。

会社員や公務員であれば年末調整の際に必要書類を提出することで手続きが完了するため、「意識せず自然にやっている」という人も多くなりました。

自営業でも、確定申告時に生命保険料控除が可能です。

生命保険料のほかにも、「地震保険料控除」「社会保険料控除」といった保険料控除の仕組みがあります。

3位 医療費控除

- 簡単だから(40代 男性)

- 病院に長年通院しているので外せない(50代 女性)

- 数年前から医療費がかさむようになったため。マイナンバーと連携することで、確定申告手続きが簡単になったため(60代以上 女性)

3位は「医療費控除」です。

医療費控除は、年間の医療費が一定額を超えた場合に、確定申告で所得控除を受けられる制度です。

回答を見ると、「医療費が多いので手続き必須」という声が多くなっており、持病があるなど医療費が高くなる人にとっては、重要な節税ポイントだとわかります。

従来は領収書をまとめて自分で金額を手入力する必要がありましたが、マイナンバーカードとの連携により病院ごとの医療費を自動で取り込めるようになり、手続きが簡単になっています。

4位 住宅ローン控除

- 節税効果が高いから。住宅ローン控除の金額は、申請するのとしないのでは全然違うから(20代 女性)

- 住宅ローン控除はついてきた感じなので(30代 女性)

- 節税というよりは税金を減らせる当然の権利なので、漏れなく申請しています(40代 男性)

「住宅ローン控除」が4位となりました。

住宅ローン控除(住宅借入金等特別控除)は、一定の条件を満たしていれば、住宅ローンの年末残高に応じて所得税や住民税が減額される制度です。

借入残高が大きいと減税額も大きくなるため、「節税効果が高いから、やるのは当然」と考えている人も多くなっています。

初年度は自分で確定申告する必要がありますが、会社員・公務員であれば、二年目以降は年末調整で手続き可能です。

5位 配偶者控除

- 働く時間を計算するだけだから(40代 女性)

- 夫の会社での手続きで行えるから(50代 女性)

- 配偶者控除は世帯としての税負担を軽減できるため、毎年忘れずに確認しています(50代 男性)

「配偶者控除」が5位に入りました。

配偶者控除は、控除対象となる配偶者(所得や年収が一定以下などの条件を満たす配偶者)がいる場合に、所得税や住民税の負担を軽減できる制度です。

会社員や公務員なら年末調整で手続きができるので、生命保険料控除などと同様に、自然に行っている人も多くなりました。

個人事業主や自営業の場合も、確定申告すれば配偶者控除は受けられます。

6位 NISA

- 初心者でも始めやすい(20代 女性)

- 少額から投資できるから(30代 女性)

- 投資で利益がでた時、税金が免除されるため、有益だと思います(60代以上 男性)

6位は「NISA」でした。

NISA(ニーサ、少額投資非課税制度)は、投資で得た運用益が非課税になる制度です。

投資できる金額に上限はあるものの、運用益に課税されないのは大きなメリット。

扱っている金融機関が多く、少額からでも投資可能であることから、「初心者でも始めやすい」「少額から始められる」など、ハードルの低さをメリットとして挙げた人も多くなりました。

7位 iDeCo

- 証券口座を作った際に、節税できると知り始めてみたものです。現時点の結果論では割と利益が出ているため、この利益が非課税になると思うと、大きな節税になると感じています(30代 男性)

- 掛金が全額所得控除になることと、老後の資金形成にもなるからです(40代 男性)

- iDeCoは受取時に退職所得控除が使えるのが、大きなポイントだと思います(40代 女性)

「iDeCo」が7位です。

iDeCo(イデコ、個人型確定拠出年金)は、老後資金を自分で積み立てて運用する制度です。

「掛金が全額所得控除される」「運用で得た利益に課税されない」「受け取るときには公的年金等控除または退職所得控除の対象になる」など、税制面の優遇が手厚い制度となっています。

原則として60歳にならないと引き出せないというデメリットはあるものの、老後資金をつくるために長期視点で取り組むならメリットは大きいと言えます。

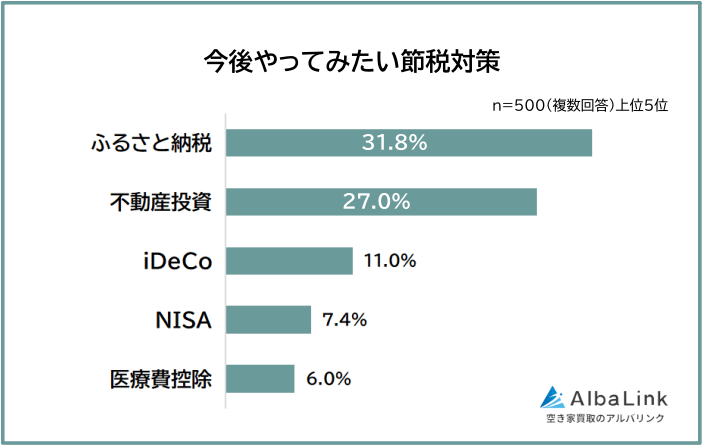

今後やってみたい節税対策は「ふるさと納税」

続いて「今後やってみたい節税対策」を聞いたところ、1位は現在実践している節税方法と同じ「ふるさと納税(31.8%)」でした。

2位「不動産投資(27.0%)」と答えた人も30%近くと、多くなっています。

自分で寄付したり投資したりするなど、積極的に動いて節税するような方法が並んでいます。

とくに「不動産投資」「iDeCo」「NISA」など、資産運用しながら節税も目指す方法が多くランクインしたのも特徴です。

1位 ふるさと納税

- 今は夫の分でのみやっているので、自分も収入が上がって住民税の支払いが発生すれば、やりたいと思う(30代 女性)

- やろうやろうと思って何年も経ってしまいました(40代 女性)

- 今までも少しはやってたが、今後は限度額ギリギリまでやりたいなと思う(50代 女性)

1位は「ふるさと納税」でした。

回答を見ると、「家族分でやっているけれど、収入が増えたら自分もやりたい」「限度額まで活用したい」といった声が多くなりました。

すでにやっている人からも「さらに活用したい」という声が多く、制度を活用してみたうえで、ふるさと納税は魅力的だと感じた人が多いとわかります。

一方で制度について知ってはいて興味もあったものの、実際には動けなかった人もいて、そろそろやりたいという声も聞かれました。

ふるさと納税は、ふるさと納税のポータルサイトやオンラインモールなどでできます。

2位 不動産投資

- お金が貯まればローンを組み、不動産投資を行ってみたい(20代 男性)

- 不動産投資は気になっています。「もう少し経済的に余裕が出たらかな?」と考えています(30代 女性)

- 不動産投資などが節税対策になるのであれば、気になるところです(40代 男性)

「不動産投資」が2位でした。

不動産投資をすると「損益通算」や「減価償却」といった仕組みを使って、節税できる場合があります。

とくに適用税率の高い高所得者の場合には、節税効果が大きくなります。

なお現物不動産を所有する不動産投資の場合にはまとまった投資資金が必要となるため、「経済的に余裕が出たら」という条件付きにした人も多くなりました。

今はやっていないけど、今後できるならやってみたいという節税方法となっています。

3位 iDeCo

- 将来的にはiDeCoをしっかり活用したいと思っています(30代 女性)

- 収入増加で余剰資金が生まれれば、iDeCoにも興味があるのでやってみたいとは思っています。様々なYouTube配信を見ていると、興味が湧いてきます(30代 男性)

- iDeCoはやろうか悩んでいるところです。ただあまりわかってないところもあるので…(40代 女性)

3位は「iDeCo」です。

将来に向けての資産づくりにつながるとして、iDeCoに興味をもっている人も多くなりました。

今までやっていなかった理由としては、「余剰資金がない」などが挙がっていますが、最低の掛け金は月5,000円なので、少額からスタートできる制度です。

また年1回までなら、途中で掛け金額を変更できます。

ただふるさと納税や保険料控除などと違い投資になるので、わからないことが多いとして慎重に検討している人もいました。

4位 NISA

- NISA枠ぎりぎりまで投資する(20代 女性)

- 税制優遇がある制度が少し気になっているので、勉強して少しずつ無理のない範囲で試してみたいと考えております(20代 男性)

- 今投資しているNISAを続けていきたいと思います(40代 男性)

「NISA」が4位となりました。

NISAをやってみたい理由としては、「税制優遇を活かしたい」が挙げられました。

「続けていきたい」「枠いっぱいまで投資したい」など、すでに実践していてメリットを感じているので、継続や拡充を検討している人もいます。

一方、旧制度のスタートから10年以上が経過し知名度もある制度ではあるものの、iDeCo同様に投資となるので、知識が必要だと感じてまだ動き出せていない人もいるとわかりました。

投資経験がない人にとっては、まだ心理的な壁が残っていると言えます。

5位 医療費控除

- 最近仕組みを知り、歯列矯正を考えているので、使えるのではないかと考えている(20代 女性)

- 子どもが矯正歯科にかかることになりそうなので、医療費控除の手続きをしようと思っている(30代 女性)

- 医療費控除。面倒でサボってるので(50代 女性)

「医療費控除」が5位に入りました。

医療費控除をやってみたい人からは、「矯正治療で使えるかも」「子どもの医療費が増えそう」など、具体的な医療費の支出予定が聞かれました。

ちなみに大人の歯列矯正といった自由診療でも、審美目的ではなく治療目的と認められれば、医療費控除の対象となります。

医療費控除は生計を同じくする家族分はまとめて申告できるので、実は自分も申告できると気づいていない人もいるかもしれません。

申告する場合には、家族の中でもっとも収入の多い人(税率の高い人)が申告すると、節税効果が高くなります。

まとめ

節税対策といってもさまざまなものがあります。

医療費控除、配偶者控除、住宅ローン控除などは、誰でもできるわけではなく、対象になる・ならないがあります。

対象となる場合には忘れずに申告して、節税につなげるのがおすすめです。

節税というと「難しい」「手続きが面倒」というイメージがありますが、確定申告不要なかたちでふるさと納税することもできます。

またマイナンバーカードを使うことで、確定申告も比較的手続きが簡単になっています。

面倒くさがらずに実践することで、支出を減らせる可能性がありますので、ぜひ節税にも目を向けてみてはいかがでしょうか。

空き家や築古アパートなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

この記事の監修者

河田 憲二

プロフィールページへ【LINE登録者限定】高利回りの未公開物件を配信しています!