3000万円特別控除とは?適用要件や併用可能な特例について解説

高利回りの"未公開物件"を受け取る

「不動産を売却する予定だが、3,000万円の特別控除について知りたい」

「3,000万円の特別控除を利用できる条件とは?」

「3,000万円の特別控除は住宅ローン控除と併用できるの?」

今回は、居住用財産を売却したときの3,000万円の特別控除の特例(以下「3,000万円の特別控除」)について解説します。

この特例は、居住用財産を売却して利益(譲渡所得)が出た場合、一定の条件を満たせば、最大3,000万円まで控除できる制度です。

特例を適用することで、本来生じる所得税や住民税を非課税にしたり、大幅に税額を抑えたりできます。

ただし、配偶者や親に譲渡したり、住まなくなってから譲渡するまでの期間が長期間になったりすると、適用条件から外れる可能性あるため注意が必要です。

本記事では、以下の内容について分かりやすく解説します。

最後まで読むことで、3,000万円の特別控除の適用条件から利用方法、他の特例との併用の可否まで理解いただけます。

空き家や築古戸建てなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

目次

3,000万円控除とは

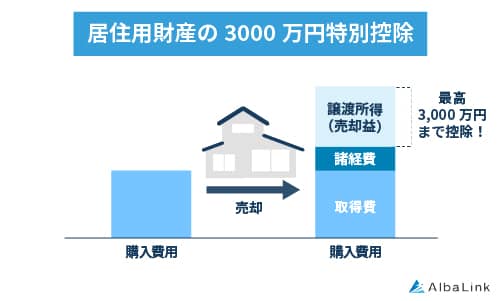

3,000万円の特別控除とは、居住用財産を譲渡して利益が出た場合、一定の条件を満たせば、譲渡所得から最大3,000万円を控除できる制度です。

不動産を売却したときに活用できる軽減措置はいくつかありますが、そのうちの一つが居住用財産の3,000万円の特別控除です。

3,000万円の特別控除は、不動産の所有期間を問わず適用が可能です。

ただし、この特例を適用して譲渡所得が0円になっても確定申告はしなければなりません。

3,000万円控除における譲渡所得の考え方

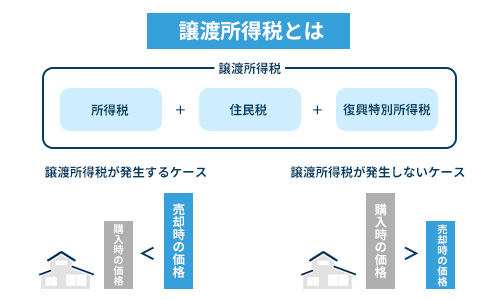

不動産を売却したときの税金(所得税・住民税)は、譲渡所得(利益)に一定の税率を掛けて算出します。

課税対象となる「譲渡所得」は、次の計算式で算出します。

譲渡所得は、土地や建物の売却金額から取得費と譲渡費用を差し引いて計算します。

「取得費」とは、土地や建物の取得にかかった費用、一方、「譲渡費用」とは、土地や建物の売却にかかった費用です。

・取得費:土地・建物の購入代金・購入時の仲介手数料・登記費用など

・譲渡費用:売却時の仲介手数料・印紙税、測量費用など

なお、建物の取得費は、購入代金または建築代金などの合計額から所有期間中の減価償却費相当額を差し引いた金額となります。

自宅を売却して譲渡所得が生じる場合、所得税と住民税が課税されます。

ただし、3,000万円の特別控除を利用すれば、譲渡所得から最大3,000万円を控除できるため、多くのケースで非課税とすることが可能です。

なお、譲渡所得に課税される所得税と住民税の内訳は以下のとおりです。

| 所得の種類 | 所有期間 | 所得税 | 住民税 | 復興特別所得税 | 合計 |

| 長期譲渡所得 | 5年超 | 15% | 5% | 0.315% | 20.315% |

| 短期譲渡所得 | 5年以下 | 30% | 9% | 0.63% | 39.63% |

※所有期間は、譲渡した年の1月1日までの所有期間で計算

3,000万円の特別控除を利用するための条件

3,000万円の特別控除を適用するには、以下のような条件を満たす必要があります。

- 現在自分が住んでいる家屋であること

- 居住しなくなってから売るときは、居住しなくなった日から3年経過する年の12月31日までに譲渡すること

- 譲渡先が配偶者や親子など特別な関係者ではないこと※1

- 売却した前年と前々年に居住用財産の譲渡の特例またはマイホームの譲渡損失の損益通算および繰越控除の特例の適用を受けていないこと※2

※1 譲渡先が生計を共にする親族や内縁関係にある人の場合も、この控除を利用できません

※2 被相続人の居住用財産に係る譲渡所得の特別控除の特例を受けている場合を除きます

なお、建物を取り壊して土地を売却した場合でも、一定の条件を満たすことで適用が可能です。

詳細な適用条件は、国税庁のホームページで確認できます。

参照元:マイホームを売ったときの特例

利用できるかはチェックリストで確認できる

3,000万円の特別控除の利用可否を知りたい方は、こちらのチェックリストを活用すると確認しやすいです。複数の質問に答えるだけで判定できるので、積極的にご活用ください。

他の居住用財産の特例との併用はできる?

ここでは、住宅ローン減税や他の居住用財産の特例と3,000万円の特別控除が併用できるかどうかについて解説します。

3,000万円の特別控除と併用できるかは、それぞれの特例や状況により変わります。一つずつ解説していきます。

住宅ローン控除とは併用できない

同じ年の確定申告について、3,000万円の特別控除と住宅ローン控除は併用できません。

また、3,000万円の特別控除を適用する年の前年、前々年、前々々年に、売却した住宅以外の居住用財産で住宅ローン控除を適用していた場合も利用できません。

そのため、状況に応じて、3,000万円控除と住宅ローン控除のどちらがお得なのか判断することが大切です。

どちらの制度を利用したほうがお得なのかは、住宅ローン借入金額や売却で生じる譲渡所得の額などで変わります。

正確に判断するには、税理士やファイナンシャルプランナーに相談するといいでしょう。

前年・前々年に買い替え特例を適用しているときは併用できない

前年・前々年に「買い替え特例」を適用しているときは、3,000万円の特別控除を利用できません。

買い替え特例とは、10年以上居住している家を譲渡して他の家を購入した場合に、譲渡益に対する課税を繰り延べられる制度です。

本来課税されるタイミングを、買い替えた家を売却したときまで先延ばしできる制度であり、節税効果そのものがあるわけではない点に注意が必要です。

また、3,000万円の特別控除と買い替え特例は、いずれかを3年に一度しか利用できません。

参照元:No.3355特定のマイホームを買い換えたときの特例

前年・前々年に特定居住用財産の譲渡損失の損益通算及び繰越控除を適用しているときは併用できない

前年・前々年に「特定居住用財産の譲渡損失の損益通算及び繰越控除」を適用しているときは、3,000万円の特別控除は適用できません。

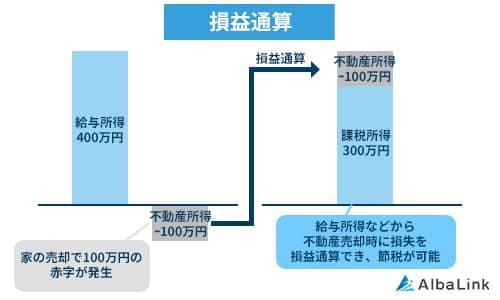

「特定居住用財産の譲渡損失の損益通算及び繰越控除」とは、一定の条件の下、家を売却して生じた損失を他の給与所得や事業所得などと損益通算できる制度です。

損益通算とは、所得を計算するうえで生じた損失を、他の所得から差し引ける制度です。すべての所得が差し引けるわけでなく、損益通算できる所得が定められています。

参照元:損益通算

所得に損失が生じた場合に、損益通算できる所得は次の通りです。これらの所得からマイホームの売却で生じた損失を差し引くことで、課税対象となる所得を少なくできます。

- 不動産所得

- 事業所得

- 譲渡所得

- 山林所得

なお、損益通算できる損失の上限(限度額)は、マイホームの売買契約日の前日における住宅ローンの残高から売却価額を差し引いた残りの金額となります。

つまり、住宅ローン残額が家の売却金額より高く、譲渡損失が生じた場合に、他の所得との損益通算が可能です。

繰越控除とは、本年分の損失を控除しきれなかった場合、翌年以降3年間に渡り損失を繰り越して控除できる制度です。

たとえば、不動産を売却で生じた赤字を損益通算しても控除しきれなかった場合、翌年以降に繰越し、他の所得から控除できます。

ただし、前年ならびに前々年に行われた損益通算及び繰越控除がある場合、3,000万円の特別控除と併用できない点に注意しましょう。

参照元:No.3390特定のマイホームの譲渡損失の損益通算及び繰越控除の特例

10年超所有軽減税率の特例は併用できる

譲渡した年の1月1日時点で所有期間が10年を超える居住用財産を譲渡した場合、6,000万円以下の部分については軽減税率が適用されます。

通常の、長期譲渡所得の税率は、20.315%です。それに対し、この特例の軽減税率は以下のとおりです。

| 課税譲渡所得 | 所得税率 | 住民税率 |

| 6,000万円以下の部分 | 10%(復興特別所得税を含むと10.21%) | 4% |

6,000万円を超える部分については通常の長期譲渡所得と変わらず、20.315%の税率が適用されます。

10年超所有軽減税率の特例は、3,000万円の特別控除と併用が可能です。そのため、3,000万円を控除後に生じた譲渡所得に対し、軽減税率の適用が可能です。

3,000万円控除を利用するための手続き

3,000万円の特別控除を利用するには、確定申告が必要です。

譲渡所得が発生した場合、土地・建物を売却した翌年の2月16日から3月15日までの間に確定申告しなければいけません(曜日の関係で日が変わる可能性があります)。

注意しなければならないのは、3,000万円の控除を適用することで譲渡所得金額が0円になった場合も確定申告が必要な点です。

確定申告をご自身で行うのが難しい場合、税理士に相談することをおすすめします。

必要書類

3,000万円の特別控除を利用する際の確定申告に必要な書類は、以下のとおりです。

- 譲渡所得の内訳書

- 売買契約書のコピー

- (購入・売却時の)費用の領収書

- 戸籍の附票

譲渡所得の内訳書は、国税庁や税務署のホームページでダウンロードできるほか、確定申告の相談会上で用意されていることがあります。

また、戸籍の附票は市区町村で発行することが可能です。

確定申告の手続きは複雑なため、時間に余裕を持って進めましょう。

3,000万円控除の税金シミュレーション

ここでは、下記の条件で3,000万円の特別控除を適用した場合に、どれくらいの節税効果があるかをシミュレーションしてみます。

- 売却金額:4,000万円

- 取得費用:3,000万円

- 譲渡費用:200万円

- 所有期間:8年

課税対象となる所得金額

=4,000万円− 3,000万円− 200万円

=500万円

納めるべき所得税・住民税

=500万円×20.315%

=約101万円

※所有期間は8年であるため長期譲渡所得となり、税率は20.315%

ただし、3,000万円の特別控除を利用すれば、課税対象である所得金額は0円となり(500万円-3,000万円)、所得税・住民税は発生しません(非課税)。

したがって、本事例の場合、3,000万円の特別控除を適用することで、約100万円の節税効果が見込めることになります。

相続した家には3,000万円控除は利用できる?

相続した家を売却した場合でも、「被相続人の居住用財産に係る譲渡所得の特別控除の特例」があり、適用条件を満たせば3,000万円の控除を受けられます。

3,000万円の特別控除が、単に土地・建物を売却したときの制度であるのに対し、この特例は、被相続人(亡くなった人)の土地・建物を相続や遺贈で承継し、売却した場合に利用できる制度です。

「被相続人の居住用財産に係る譲渡所得の特別控除の特例」の主な適用条件は、以下のとおりです。

- 昭和56年5月31日までに建築された家であること

- 区分所有建物登記がされている建物でないこと

- 売った人が、相続または遺贈により被相続人居住用家屋および被相続人居住用家屋の敷地等の取得したこと

- 相続開始の日から3年経過する目の属する年の12月31日までに売却すること

適用条件の詳細は、国税庁のホームページで確認できます。

この特例は、相続開始があった日から3年目の年末を過ぎると受けられなくなるため注意が必要です。

3,000万円控除におけるよくある質問

以下は、3,000万円の特別控除について、よくある質問をまとめたものです。

マイホームを解体し土地のみを売却した場合でも利用できる?

建物を解体して土地のみを売却した場合でも、以下の条件を満たせば適用可能です。

- 取り壊し後1年以内に譲渡契約を結ぶこと

- 取り壊しから譲渡契約の締結日までの間、土地を貸すなど他の用途に活用していないこと

- 住まなくなった日から3年を経過する日の属する年の12月31日までに売却すること

参照元:No.3320マイホームを取り壊した後に敷地を売ったとき

売却益が3,000万円以下で特例を適用し譲渡所得が発生しない場合でも、自動的に適用されるわけではありません。

軽減措置を受けるためには、必ず確定申告が必要です。

また、税務署から「軽減措置を受けられる」といった通知は来ないので、不動産会社などに確認しながらご自身で手続きを行う必要があります。手続きに負担がある場合、税理士に相談しましょう。

共有名義のマイホームを売却した場合はどうなる?

共有名義の家を売却した場合、3,000万円の特別控除が適用可否は共有者ごとに判断します。

また、譲渡所得の計算は、各共有者の持分割合に応じて算出します。

控除額は、共有者全員で最大3,000万円ではなく、共有者一人につき最大3,000万円まで控除が可能です。

したがって、夫婦名義の家を売却して2人とも控除を受けたい場合、それぞれ適用条件を満たすかを確認し、確定申告の手続きが必要です。

店舗併用住宅の場合はどうなる?

店舗併用住宅を売却した場合に、3,000万円の特別控除が適用できるのは、居住のために使用していた部分だけです。

ただし、床面積の90%以上が居住用であれば、建物全体を居住のために使用されていたとみなされます。

そのため、確定申告の際は、建物の床面積が分かる資料が必要です。

土地と建物の所有者が違う場合はどうなる?

土地と建物の所有者が異なる場合でも、一定の要件を満たせば3,000万円の特別控除の適用が可能です。

この場合の控除額は、土地と建物の所有者をあわせて3,000万円までになります。

控除を受けるには、以下の条件に全て当てはまっていなければいけません。

- 土地と建物を同時に売却すること

- 土地と建物所有者が親族関係にあり、生計を共にしていること

- 土地と建物所有者が一緒にその家に住んでいること

自宅を賃貸に出している場合でも利用できる?

自宅を賃貸に出している場合でも、住まなくなってから3年目が属する年の12月31日までに売却すれば控除可能です。

売却ならびに3,000万円の特別控除の利用を考えている方は、賃貸借契約の期間を設定できる定期借家契約で貸し出すのがおすすめです。

単身赴任していた場合でも利用できる?

マイホームの所有者が単身赴任していた場合でも、適用が認められるケースもあります。

国税庁によると、以下の事情がある場合は、3,000万円の特別控除の適用が可能です。

本人が転勤や転地療養などの事情のため、配偶者等と離れて単身でほかに生活している場合で、これらの事情がなくなったときはその配偶者等と一緒に配偶者等が住んでいる家屋で生活すると認められる場合

たとえば、仕事の都合で単身赴任しているが転勤でもう一度自宅に戻ると認められる場合は、マイホームを売却しても控除を受けられます。

まとめ

本記事では、居住用財産を売却したときの3,000万円の特別控除について解説しました。

3,000万円の特別控除は、他の特例と比べても適用範囲は広いうえ、3,000万円までの譲渡益が非課税になる大きな節税効果があります。

ただし、住宅ローン控除や損益通算・繰越控除とは併用できないケースがあるため、利用する際は、どちらが節税効果が高いかなど慎重に検討する必要があります。

その場合は、「不動産のかかりつけ医」のような、的確なアドバイスとサポートを提供してくれる不動産会社に相談するのも一つの手です。

参照元:株式会社SSクリエイト

税金関連は専門的な知識を要し、適用条件を見誤ると大きな損失につながりかねません。税理士や不動産会社など専門家に相談しながら、確実に対応していきましょう。

空き家や築古アパートなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

この記事の監修者

河田 憲二

プロフィールページへ【LINE登録者限定】高利回りの未公開物件を配信しています!