【空き家投資ローンの完全ガイド】主要5商品の比較や補助金の活用方法も解説

LINE@登録して"未公開情報"を受け取る

空き家を購入して投資に活用したくても、「空き家でもローンって組めるの?」「本当に収益が出るのかな…」と心配になりますよね。

結論から言うと、空き家投資でもローンを活用することは可能です。

金融機関によっては、目的に応じて「不動産投資ローン」「リフォームローン」「事業性ローン」など、空き家再生に適した融資商品を用意しているところもあります。

空き家投資でローンを使うときは、住宅ローンとの違いや審査に通らないケースなど、重要なポイントを事前に理解しておくことが大切です。

そこで本記事では、以下のポイントをわかりやすく解説します。

最後まで読むことで、「どのローンが自分に合っているか」「資金計画の立て方」など、空き家投資に取り組むときに役立つ知識が得られます。

弊社は「中古・築古・特殊物件」を専門とする不動産業者で、「東証上場」「各自治体との連携協定」「直筆のお客様の声」など、第三者から高い評価を得ています(各詳細を確認する)。

物件に関する質問も受け付けているので、ぜひこの機会にご登録ください。

空き家や築古戸建てなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

目次

空き家投資では「ローン」が使えます!

結論から言うと、空き家投資にはローンを活用することが可能です。

理由は、空き家も不動産の一種であり、リフォームや再販、賃貸など収益を見込めるため、金融機関は事業目的のローンとして融資に対応しているからです。

ここでは、空き家投資で使えるローンについて、以下のようなことを解説します。

空き家投資ローンとは?

空き家投資ローンとは、空き家を購入・改装して収益化することを目的とした融資のことです。

多くの金融機関で取り扱っており、地域活性化や空き家対策の一環として注目されています。

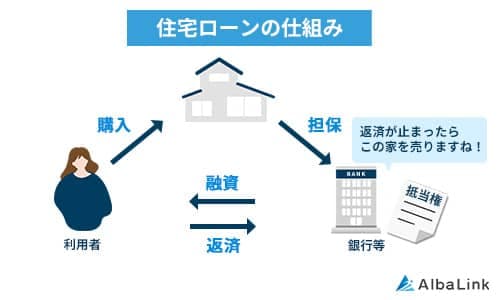

空き家投資ローンの特徴は、リフォーム費用も資金の用途として認められることです。

担保として空き家を提供することが一般的で、返済期間は長くて35年程度、返済方法も毎月の元利均等返済やボーナス併用など柔軟に選べます。

融資条件や必要書類をあらかじめ確認し、安定した返済計画を立てたうえでローンを申し込みましょう。

各種ローンとの違い

住宅ローン・リフォームローン・不動産投資ローンの主な違いは、ローンの対象や担保の有無などが挙げられます。

主な違いは、以下の表のとおりです。

| ローンの種類 | 特徴 |

|---|---|

| 住宅ローン | ・「自ら住むため」の住宅購入を対象としている ・投資目的の空き家購入には使えない ・団体信用生命保険への加入が原則必要 |

| リフォームローン | ・リフォームローンは無担保であることが多い ・借入金額や返済期間に制限がある ・団体信用生命保険への加入が任意である場合が多い |

| 不動産投資ローン | ・賃貸などで収益を得る目的に適している ・担保提供や本人の年収など審査基準が厳し ・借入金額が大きくなる傾向がある ・金融機関によっては法人契約も可能 |

空き家投資を成功させるには、自身の投資目的と資金計画に合ったローンを選ぶことが大切です。

金融機関のWebサイトや窓口で相談し、最適なプランを検討しましょう。

ローンが通るケース、通らないケース

個人で空き家投資を行う場合も、条件を満たせば金融機関からの融資は十分に通ります。

ただし、審査では収入や物件の担保価値などが重視されるため、すべてのケースで通るわけではありません。

審査に通る主なケースと、通りにくいケースは以下の通りです。

| 審査に通りやすいケース | ・本人の年収が安定している ・自己資金を一部用意できる ・資産価値のある空き家を担保に設定できる |

|---|---|

| 審査に通りにくいケース | ・本人の収入が不安定 ・既存の借入が多い ・目的が曖昧で資金使途がはっきりしない |

金融機関によって審査基準や対応する資金使途は異なるため、条件をよく確認し、自分に合うローンプランを選びましょう。

空き家投資ローンはどんな目的に使える?

空き家投資ローンは、物件の購入だけでなく、改修・解体・再生・再販などさまざまな目的で使えます。

投資の各ステージで必要な資金をカバーできるのが特徴です。

たとえば、空き家を安価で購入し、改装工事に費用をかけて再販する場合、購入費・リフォーム費用・登記費用などをローンで賄える場合があります。

また、老朽化が進んだ建物を解体し、更地にして土地活用を目指す場合も、資金使途として認められるケースもあります。

空き家ローンは、さまざまな目的に使えるのが大きな利点です。

投資計画に合わせてローンを活用するため、あらかじめ資金使途や申込み条件を金融機関に確認しておきましょう。

空き家投資に使えるローンの種類と特徴

空き家投資に使えるローンの種類は多岐に渡ります。

ここでは、空き家投資に使えるローンと、ローンの選び方について解説します。

【1】住宅ローン

住宅ローンは、自らが居住する目的で物件を購入する際に利用するローンですが、空き家投資でも一定の条件を満たせば使える場合があります。

特に、自宅として住むことを前提に、一部を賃貸や店舗として活用するパターンでは利用できるかもしれません。

たとえば、二世帯住宅や併用住宅(店舗兼住居)として空き家を再生し、自らも住むことで、「住宅ローン」の審査対象になるケースがあります。

ただし、投資目的がメインだと原則審査に通らないため、物件の用途や本人の年収・借入金額に応じて、ローンの種類を選びましょう。

【2】リフォームローン

空き家の再生や改装を目的とするなら、「リフォームローン」の活用を検討すると良いでしょう。

リフォームローンは、主に建物の改修や修繕を資金使途とするため、建物を購入した後に必要な工事費用をカバーできます。

リフォームローンのメリットは、無担保で利用できるケースが多い点です。

借入金額は数十万~数百万円が一般的で、返済期間も3〜10年以内と短期間な傾向にあります。

保証人や抵当権の設定が不要なケースも多く、スピーディーな資金調達が可能です。

解体や改装を前提とした空き家投資をするときは、リフォームローンの活用をおすすめします。

【3】不動産投資ローン

「不動産投資ローン」とは、賃貸経営や転売目的での資金使途が認められており、高額の借入ができるローンです。

個人でも法人でも利用できる点と、担保として不動産を設定することが一般的である点が、特徴として挙げられます。

借入金額は数百万円〜数千万円と幅広く、返済期間も最長35年など長期に対応しています。

ただし、審査は年収の確認や資産背景の調査、収支計画書の提出など、多角的に行われる点には注意が必要です。

空き家を「収益物件」として活用し、賃貸・再販などの事業展開を見込んでいる方は、ぜひ検討してみてください。

【4】事業性ローン

空き家を本格的に活用したい場合は、「事業性ローン」や「空き家専用ローン」の利用も視野に入れると良いでしょう。

「事業性ローン」や「空き家専用ローン」の特徴は、空き家を活用した賃貸・店舗運営・民泊などの事業を前提に融資される点です。

審査では担保価値や事業計画の現実性、本人の経歴・収入などが重視されます。

法人契約も可能で、借入金額や返済期間が柔軟なのが魅力です。

空き家投資を「地域貢献×収益化」の両立としてとらえる場合、「事業性ローン」や「空き家専用ローン」の活用はとても有効です。

金融機関の窓口やWebサイトで詳細を確認し、活用できる制度がないか探してみましょう。

【補足】あなたが選ぶべきローンは?

空き家投資では、目的に応じて適切なローンを選ぶことが重要です。

ローン選びに失敗すると、不要な費用を負担することになったり、審査に落ちたりするリスクが高まります。

ローンを選ぶときは、次のようなことを基準にすると良いでしょう。

- 自分で住む予定がある→住宅ローン

- 主に改修目的である→リフォームローン

- 賃貸や売却で収益を得たい→不動産投資ローン

- 事業・店舗・民泊として活用する→事業性ローン・専用ローン

たとえば、築古の空き家をリフォームして賃貸経営する場合、改修費をリフォームローンで、購入資金を不動産投資ローンでといったように、併用できる場合があります。

資金使途・返済計画・収益見込みを明確にして、各種ローンの特徴を把握したうえで、利用するローンを選択しましょう。

主要5つの空き家投資ローンを比較してみよう!

空き家投資ローンは、さまざまな金融機関で用意されています。

今回は数ある空き家投資ローンのなかから、主なものとして、以下の5つ紹介します。

それぞれの空き家投資ローンの金利・上限・特徴は、こちらの表を参照してください。

| 金融機関名 ローン名 | 金利 | 上限 | 特徴 |

|---|---|---|---|

| りそな銀行 「りそな空き家専用ローン」 | 変動金利 | 1,000万円 | ・返済期間は最長15年 ・所定の住宅ローンを利用している方は金利の優遇あり |

| 三島信用金庫 「空き家活用ローン」 | 変動金利 | 500万円 | ・融資期間は6ヶ月以上10年以内 ・ボーナス月増額返済の併用が可能 |

| 北海道銀行 「空き家解体・有効活用ローン」 | 変動金利 | 500万円 | ・担保・保証人は不要 ・最長12年借り入れ可能 |

| 北九州銀行 「空き家対策ローン」 | 固定金利 | 500万円 | ・担保・保証人は不要 ・融資期間は6ヶ月以上10年以内 |

| AGビジネスサポート 「不動産投資ローン」 | 固定金利 変動金利 | 5億円 | ・法⼈・個⼈事業主、新たに事業として不動産投資を⾏う⽅が対象 ・保証人は原則不要 |

りそな銀行「りそな空き家専用ローン」

「りそな空き家専用ローン」は、りそな銀行が提供している空き家ローンです。

ローンを申請する人自身が保有する物件のリフォームや解体だけでなく、これから新しく空き家を購入する方の購入資金としても使えます。

借入金額の上限は1,000万円で、返済期間は最長15年です。

金利は変動金利ですが、りそな銀行が指定する住宅ローンを利用している方には、優遇措置が用意されています。

三島信用金庫「空き家活用ローン」

「空き家活用ローン」は、静岡県東部に店舗を展開する、三島信用金庫が用意している空き家ローンです。

空き家の解体・改築・改装のほか、駐車場の整備など、幅広い用途で利用できます。

金利は変動金利で、金融情勢等に合わせてその都度見直しています。

ボーナス月増額返済の併用に対応しているため、ボーナスが入ったら一気に返済を進めたい方は要チェックです。

参照元:三島信用金庫「空き家活用ローン」

北海道銀行「空き家解体・有効活用ローン」

北海道銀行が用意している「空き家解体・有効活用ローン」は、解体費用、駐車場等の造成費用、増改築費用などに対応しています。

金利は変動金利で、自治体からの補助を受けたり、特定空き家の限定があったりする場合は、金利の引き下げを受けられます。

借入の上限金額は500万円、借入期間は最長で12年です。

担保・保証人は不要で、代わりに保証会社からの保証を利用できます。

北九州銀行「空き家対策ローン」

「空き家対策ローン」は、福岡県北九州市小倉北区に本店を置く北九州銀行が用意している空き家ローンです。

空き家の解体・リノベーション・購入など、幅広い用途への融資に対応しています。

ただし、解体とリノベーションに関しては、本人または3親等以内の親族が所有する空き家が対象です。

空き家の購入費への融資も、福岡県・山口県・広島県の空き家に限られています。

金利は固定金利で、返済方法は融資金額の50%以内で、半年毎の増額返済が利用できます。

参照元:北九州銀行「空き家対策ローン」

AGビジネスサポート「不動産投資ローン」

「不動産投資ローン」は、アイフルグループの一員として、中小企業や個人事業主向けに資金面のサポートを行うAGビジネスサポートが用意しているローンです。

法⼈・個⼈事業主、新たに事業として不動産投資を⾏う⽅を対象としており、融資額は最大5億円です。

融資の対象となる費用は、投資用不動産の購入資金に限られる点には注意しましょう。

金利は固定金利と変動金利の両方に対応しており、返済期間は最長で30年です。

空き家投資ローンの審査基準と注意点

空き家投資ローンを活用するには、金融機関の審査をクリアしなければなりません。

審査基準や落ちやすいポイントを把握していないと、不備や誤解によって融資が否決される可能性があります。

ここでは、空き家投資ローンの審査基準と注意点について、次のようなことを解説します。

ローン審査で見られる5つの要素

空き家投資ローンの審査では、「属性」「物件」「収益性」「担保」「自己資金」の5つの要素が総合的にチェックされます。

要素ごとにチェックされる内容は、次のとおりです。

- 属性:年収・職業・勤務先・年齢

- 物件:対象の空き家が所在する地域・建物の築年数・利用目的

- 収益性:将来的な賃貸収入・転売利益の見込み

- 担保力:借入金の返済が滞ったとき、資金を回収できる力

- 自己資金の割合:必要な費用に対する自己資金の割合

物件に抵当権を設定することで、借入金を返済できなくなるリスクを下げることが可能です。

また、自己資金を多く用意できれば、融資金額や金利面で優遇される場合があります。

住宅ローンを使うのはNG!

状況によっては、住宅ローンを空き家投資に流用するのは避ける方が良い場合があります。

なぜなら、住宅ローンは「自らが居住する」ことを前提にした制度であり、投資目的で利用すると契約違反・融資打ち切りのリスクがあるからです。

たとえば、空き家を購入してすぐに賃貸に出した場合、「使いみち違反」として、融資金額の一括返済を求められる可能性があります。

団体信用生命保険の適用対象外になったり、金利優遇が取り消されたりするかもしれません。

空き家投資をするときは、住宅ローンではなく、事業性ローンや不動産投資ローンを選択することを検討してみてください。

ローン審査を通りやすくする3つの工夫

空き家投資ローンの審査に通過しやすくするには、次の3つの工夫を実践すると良いでしょう。

- 自己資金を多めに用意する

- 収益計画を具体的に提示する

- 書類を完全に揃える

自己資金を多めに用意することで、返済能力が高く評価され、金利や返済条件でも優遇されることがあります。

近隣相場や空室率などのデータとともに、収益計画を具体的に提示すれば、収益性の高さを証明することが可能です。

また、必要書類を不備なく揃えて提出することで、信頼度の向上につながります。

ローンの申し込みをするときは、金融機関の信頼度を高められる要素を1つでも多くすることを心掛けましょう。

事前審査で確認すべき10の項目

「事前審査」とは、ローンの本審査の前に行われる簡易的な審査です。

事前審査では、主に次のような項目を確認しておくと良いでしょう。

- 本人の収入(安定性・金額・勤続年数)

- 空き家の所在地・築年数・活用計画

- 担保価値のある物件かどうか

- 必要書類の準備状況(源泉徴収票・運転免許証・見積書など)

- 借入希望金額と自己資金のバランス

- 借入れ後の返済額(月々・ボーナス払い含む)

- 金利プラン(固定金利・変動金利)の選択

- 保証人・保証会社の要否

- 団体信用生命保険への加入可否

- 資金使途の明確化(購入・改装・賃貸等)

これらの項目を事前に確認し、必要に応じて金融機関に問い合せ、相談することで、安心して本審査に臨むことができます。

抜け・漏れがないようよく確認したうえで、ローンの審査に申し込みましょう。

空き家投資にかかる費用とローンを試算してみよう!

空き家投資を始める際、「トータルでいくらかかるのか?」と、資金面が気になる方は多いでしょう。

ここでは、空き家購入・再生・解体にかかる費用とローン活用シミュレーションについて、次のようなことを解説します。

空き家投資にかかる費用の相場

空き家を活用するにあたって発生する主な費用は「購入費」「リフォーム費」「解体費」の3つです。

各項目の平均相場は、次のとおりです。

| 購入費 | 100万円~500万円程度 ※地方の場合 |

|---|---|

| リフォーム費 | 100万円~300万円 |

| 解体費 | 100万円~150万円前後 ※建物の規模による |

たとえば、木造住宅を150万円で購入し、キッチンや水回りを中心に200万円で改装した場合の費用は、合計350万円かかることになります。

費用を把握したうえで、必要に応じてリフォームローンや事業性ローンを活用することで、自己資金を抑えながら投資できます。

空き家投資にかかる費用については、こちらの記事で解説しているので、ぜひ参考にしてください。

ローンでどこまで賄えるのか?

空き家投資では、自己資金だけでなくローンを活用して、費用の大部分を賄うのが一般的です。

どこまでローンでカバーできるかは、金融機関の条件と資金使途によって異なります。

たとえば、「購入のみ」のケースでは、担保設定を行えば90%以上を融資で対応できる場合もあります。

「改装のみ」であれば、無担保のリフォームローンを活用し、数十万~300万円程度まで借入れ可能です。

ローンの活用には返済期間や金利(固定・変動)、団体信用生命保険の有無なども関わってくるため、登録金融機関ごとの条件を比較検討しましょう。

【年収別】ローンの借入額の目安

空き家投資におけるローンの借入額は、年収と物件価格のバランスによって大きく左右されます。

目安として、年収の5〜7倍程度までが借入上限の基準とされることが多いです。

概算・元利均等、金利1.8%、返済期間15年の場合の、年収別・物件価格別のシミュレーションは、以下のとおりです。

| 年収 | 借入可能額(目安) | 返済月額(概算) | 対応可能物件価格 |

|---|---|---|---|

| 300万円 | 約1,500万円 | 約95,000円 | 1,000〜1,200万円 |

| 400万円 | 約2,000万円 | 約126,000円 | 1,300〜1,600万円 |

| 500万円 | 約2,500万円 | 約158,000円 | 1,300〜1,600万円 |

金融機関によっては、ボーナス返済の併用や、繰上返済に対応しているところもあります。

参照元:三島信用金庫「空き家活用ローン」

事前にシミュレーションを行い、無理のない返済計画を立てましょう。

「空き家投資ローン+補助金」で費用を抑える方法

空き家投資では、ローンだけでなく補助金を併用することで、初期費用を大きく抑えられます。

ここでは、「空き家投資ローン+補助金」で費用を抑える方法について、次のようなことを解説します。

空き家投資で補助金を使う方法については、こちらの記事で解説しているので、ぜひ参考にしてください。

空き家再生支援制度を活用できる

空き家の利活用を促進するため、国や地方自治体はさまざまな再生支援制度を設けています。

空き家再生支援制度を活用すれば、リフォームや解体などにかかる費用の一部を補助してもらうことが可能です。

たとえば、大阪府大阪市では、最大で300万円の給付を受けられる補助金制度を用意しています。

参照元:大阪市「空家利活用改修補助制度」

国・自治体の空き家再生支援制度は、自治体や制度の種類によって利用条件が異なっていたり、申込期間が設けられたりしています。

窓口やホームページで、補助対象かを事前に確認したうえで活用しましょう。

補助金とローンは併用できる?

結論から言うと、空き家再生に関する補助金とローンは併用できる場合があります。

併用できる理由は、補助金はあくまで費用の一部補填であり、ローンは全体資金の調達手段であるため、役割が異なるからです。

ただし、「資金使途の明確化」や「補助金の申請時期」などに注意しなければなりません。

それぞれの申請タイミングや、対象工事の整合性を取ったうえで利用申請をしましょう。

併用時の手続きの流れと注意点

補助金とローンを併用するときは、手続きの順番と内容を正確に理解することが大切です。

手続きを間違えると、補助金が交付されなかったり、ローンの借入条件に影響を与えたりする可能性があります。

補助金とローンを併用するときの流れは、次のとおりです。

- 空き家物件を選定

- 補助金制度を確認(自治体Web・窓口)

- 補助金申請(申込書・見積書など提出)

- 補助金内定後、ローンの仮審査申込

- 工事着手→完了後、補助金支給・ローン実行

- 必要に応じて繰上返済

補助金は、原則として工事着手前の申請が必要なものが多い傾向にあります。

リフォームや解体を始めた後では対象外になるため、計画段階で補助制度の有無を確認しておきましょう。

空き家投資ローンを活用する2つのリスク

空き家投資ローンを利用すると、自己資金を抑えて投資が始められますが、一方でいくつかのデメリットも存在します。

空き家投資ローンのリスクは、主に以下の2つです。

返済不能・金利上昇

空き家投資ローンにおけるリスクのひとつが「返済不能」になることです。

特に変動金利を選んだ場合、将来的な金利上昇が月々の返済額を大きく押し上げ、計画が破綻する可能性があります。

たとえば、借入金額1,000万円・変動金利1.0%・返済期間20年でスタートしたローンが、金利上昇により2.5%になった場合、月々の返済額は約45,000円から53,000円に増加します。

さらに、家賃収入や転売収益が計画通りに得られなければ、返済原資が不足し、延滞や信用事故につながるリスクもあります。

団体信用生命保険に加入していても、収入喪失や病気など突発的な事態には備えきれないかもしれません。

対策としては、金利が上がっても耐えられる「返済比率」を確保することや、固定金利ローンを選択することが挙げられます。

また、ボーナス返済を使わず、安定した月額返済のみで計画することも重要です。

空き家が再販できない

もうひとつの大きなリスクが、購入した空き家が「再販できない」「賃貸がつかない」といった状態に陥ることです。

空き家投資は売れるまでが「投資」であり、出口戦略で失敗すると、資産が「負債」に変わる恐れがあります。

たとえば、次のような物件は、リフォームしても買い手が見つからず、何年も売却できないリスクが存在します。

- 築50年以上

- 最寄駅から徒歩30分以上

- 近隣に生活インフラが乏しい

空き家の所有には固定資産税や保険料、最低限の維持管理費が継続的に発生するため、「使わない=コストだけかかる」という状態になりかねません。

空き家を再販できないリスクを防ぐには、購入前に「立地調査」や「再販見込みの市場分析」をすることが欠かせません。

また、物件の情報は登録金融機関や不動産会社、自治体の空き家バンクを通じて比較し、需要のある地域かどうかを見極めることが大切です。

空き家投資ローンを賢く使う戦略

空き家投資において、ローンをうまく活用できるかは投資の成功に直結します。

自己資金だけで投資を進めるより、ローンを使うことで、資産形成のスピードが格段に上がるからです。

ここでは、空き家投資ローンを賢く使う戦略として、以下の3つを解説します。

ローン審査前にやるべき3つの準備

空き家投資ローンの審査をスムーズに通すには、「書類の完備」「収支計画の精緻化」「自己資金の確保」の、3つの準備を整えることが大切です。

たとえば、源泉徴収票や運転免許証といった必要書類を事前にまとめておくと、審査がスムーズに進められます。

また、収支シミュレーションでは、金利変動や空室リスクも含めた現実的な計画を提出することが重要です。

自己資金についても、物件価格の20%程度を用意することで、金融機関からの信用度が高まります。

事前準備を整えることで、ローン審査の成功率を高めると同時に、投資後のリスク管理に繋げることが可能です。

金融機関との交渉ポイント

空き家投資ローンを有利な条件で借り入れるには、金融機関との交渉が欠かせません。

交渉の場では「信用」と「根拠」をもって話すことを心掛けましょう。

金融機関が重視するのは、主に以下の3つのポイントです。

- 本人の収入と信用

- 物件の担保価値

- 資金使途の妥当性

上記の項目に対して客観的な資料を提示し、論理的に説明できれば、交渉を有利に進められます。

登録金融機関や信金のなかには、地域活性化を目的に、空き家投資に積極的なところもあるため、複数の金融機関に相談し、ローンの内容や条件を比較してみてください。

高利回り物件なら審査は通りやすい

空き家投資ローンの審査を通りやすくするために効果的な方法のひとつが、「高利回りの物件を選ぶこと」です。

なぜなら、金融機関は収益性の高い案件を好む傾向があるためです。

家賃収入が安定していれば返済リスクが低く、貸し倒れの心配も減る点が、金融機関からのプラスの評価に繋がります。

また、高利回りが見込める物件は投資回収が早いため、次の物件購入に向けての資金確保や信用構築にも効果が期待できます。

2件目以降のローン審査でも、有利に働く好循環が生まれるでしょう。

ちなみに、弊社AlbaLink(アルバリンク)では、高利回りを期待できる投資物件の情報をLINEで配信しています。

空き家投資に興味がある方は、ぜひこの機会にご登録ください。

まとめ

空き家投資でも、ローンを活用することは十分に可能です。

ローンをうまく活用すると、購入費用や改修費用などの初期コストの負担を軽減できます。

空き家投資で使えるローンはさまざまな種類があるため、自身の投資スタイルに合う方法で資金を調達しましょう。

ただし、空き家投資のローンには、ローン返済が重荷になったり、法律面での問題を抱えたりと、さまざまなリスクがあります。

ローンに関するリスクを軽減するには、「利回りの高い物件」を見極めることが重要です。

収益性の高い物件であれば、ローン返済に困るリスクを抑え、審査にも通りやすくなります。

そこで頼りになるのが、訳あり物件専門の買取再販業者AlbaLink(アルバリンク)です。

AlbaLinkでは、相場より安く購入できる空き家や高利回りが期待できる物件の情報をLINEで配信しています。

どのような物件があるか気になる方や、ローンを活用して空き家投資をしたい方は、ぜひこの機会にご登録ください。

空き家や築古アパートなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

この記事の監修者

斎藤岳志

プロフィールページへ- CFP(日本FP協会)

- 相続診断士(相続診断協会)

- 終活アドバイザー

- 宅地建物取引士(不動産適正取引推進機構)

【LINE登録者限定】高利回りの未公開物件を配信しています!