不動産投資における収支計画書の作成手順【無料テンプレートあり】

高利回りの"未公開物件"を受け取る

近年、相続税対策を目的としたアパート建設に厳しい目が向けられています。

地域の需要や実態からかけ離れた甘い収支計画書を作成して、相続税に悩む大地主にアパート建設を奨めてきた問題です。

サブリースと呼ばれる「実際の入居状況に関係なく、一定の家賃を保証する」という家賃保証システムとセットで提案される場合が多く、一定期間経過後保証家賃の減額などを要求され、赤字に転落するオーナーが出始めています。

同じような仕組みでシェアハウス投資を奨め、大きな問題を引き起こした事件もありました。

億単位の借金を背負ってから、事の重大さに気づいても後の祭りです。

このような事態に巻き込まれないためには、不動産投資家自身が賃貸経営の「収支計画書」を作成してみることがとても重要になってきています。

今回の記事では、自己防衛策としての不動産投資における収支計画書の作り方を学んで行きたいと思います。

なお、弊社LINEにご登録いただくと、任意の数値を入れるだけで自動計算してくれる「収支計画書(雛形)」を特典としてお渡ししています。

空き家やボロ戸建ての「未公開物件」を閲覧できたり、優良空き家を見分けるためのチェックリストもお渡ししていますので、積極的にご活用ください。

\2大特典もLINE内で配布中 /

高利回りの"未公開情報"を受け取る

目次

不動産投資における収支計画書の必要性

収支計画書とは

収支計画書というのは、アパートや賃貸マンションを経営する場合の収入と支出を長期的にシミュレーションしたもの。

これは、企業などが金融機関に融資を申し込む際に必要になる事業計画書と同じ性質のものです。

不動産投資が初めてという方にとって、実際にいくらの家賃が見込めるかもわからなければ、どんな費用や経費が必要になるのかも見当がつかないため“収支計画を作るなんて雲をつかむような話”と思うかもしれません。

しかし心配はいりません。

賃貸事業は周辺物件からほぼ正確な家賃(=収入)を想定できるほか、年月とともに家賃の低下や空室率の増加、機器の更新や大規模な修繕が必要になる部分や時期も大体共通するので、経費についてもほぼ正確に予測できるのです。

企業などの売上高や、売上根拠が必要となる事業計画書に比べれば、はるかに正確に“計画を現実がトレース”して行くものです。

収支計画書の必要性

不動産投資家にとって、収支計画書を作成することには2つの意味があると言われてきました。

- 投資判断の材料用

長期にわたり、儲けがどれだけ出るのかを試算し、投資するかどうかを判断するための資料にする - 金融機関への提出用

長期にわたり、確実に返済できることを証明することで融資を受けやすくする

近年は金融機関も融資態度が慎重になってきており、①も②も収益性を厳しく見るという点では同じです。

要は、収益性の見込めない物件には投資すべきではないし、たとえ金融機関に融資を申し込んでも融資実行は見込み薄ということ。

むしろ、近年のシェアハウス事件のように、実際の収益性が低いにもかかわらず融資を実行するような金融機関の方が、要注意と言えるでしょう。

そういう意味では、投資家自身が事前に収支計画書を作成することには、自己防衛策にもなるのです。

ちなみに、金融機関では、融資申込者側が提出した収支計画書をそのまま“鵜呑み”にするようなことはまずありません。

金融機関独自の基準で再度分析・作成されるのが普通で、投資家が作成した収支計画書は参考として添付される程度というのが最近の傾向のようです。

また、新築物件やマンション・アパートの一棟買いのような大型融資案件の場合は、より幅広い資料の提出を金融機関から求められる場合があります。

参考までに列挙してみました。

- 物件資料

物件概要書・レントロール(賃借条件一覧表)・法務局資料(登記簿謄本・公図・地積測量図・土地建物図面等)・売買契約書(契約を締結している場合)・固都税明細(または固定資産評価証明書) - 融資評価依頼書

物件情報、物件概要、希望融資額、希望融資期間、借入主体等を一枚にまとめたもの - 本人資料

経歴書(出身地、出身大学、職歴、保有資格、家族構成等)・金融資産一覧表(預貯金、株式、保険、その他資産)・身分証明書(運転免許証、健康保険証)・源泉徴収票(直近3年分)・確定申告書(直近3年分)・住宅ローン等の借入・借家住まいの場合は賃貸借契約書等 - 配偶者(連帯保証人)資料

身分証明書(運転免許証、健康保険証)・源泉徴収票(直近3年分)・確定申告書(直近3年分) - すでに物件を所有している場合

保有物件一覧表・登記簿謄本・最新レントロール・固都税明細(または固定資産評価証明書)・金融機関発行の返済予定表

つまり、金融機関としては物件の内容や賃貸条件だけにとどまらず、本人及び連帯保証人の資産や返済能力なども総合的に判断して融資判断を行うということです。

収支計画書の作り方【無料テンプレートあり】

収支計画書テンプレートについて

インターネット上には、賃貸事業用の収支計画書テンプレートが存在します。

項目に従って入力して行けば良いのですが、非常に項目が多く、初めての方には難しすぎると思われます。

そこで弊社の方で、必要な項目を入れると自動計算される「収支計画書(テンプレート)」をExcelで作成しました。

弊社の公式LINEにご登録いただきますと、無料でダウンロードできますので、以下よりご登録ください。

\2大特典もLINE内で配布中 /

高利回りの"未公開情報"を受け取る

物件周辺情報をまとめる

投資家自身の投資判断が目的なら、もっと簡単な方法で収支計画書を自作してみましょう。

まずは購入しようとする物件の周辺情報をまとめることから始めると良いでしょう。

周辺の類似物件の築年数や間取り、家賃、設備などを物件検索サイトなどで調べていくと、物件周辺の賃貸相場を把握できます。

不動産会社に依頼すれば作成してくれる場合もありますが、契約を促すための「作為」が入る懸念もあるので、そのようなサービスをおこなっている不動産会社の場合でも、投資家自身が調べて、甘い設定になっていないか検証してみるべきです。

マイナス要因を加味する

周辺の類似物件から家賃や共益費、駐車場代などが導き出されたら、減価償却費も含め、想定されるマイナス要因を加味します。

つまり、賃貸経営は10年単位の時間軸で行う事業のため、家賃収入には空室や家賃低下のリスクがありますし、ローンには金利変動というリスクがあります。

このような長期にわたる賃貸経営の変動リスクをあらかじめ差し引いて計算するというわけです。

【マイナス要因として加味する係数の一例】

- 空室率:10~40%

- 家賃下落率:1~2%

- ローン金利:1~5%

上記係数は、これまでの賃貸経営の経験則から導き出されたものですが、人口減少・家余り時代に向かうこれからはさらに悪化する可能性があります。

やや厳しめの係数を加える視点が重要です。

収支計画書を作成する

収支計画は、「収入―ローン返済額―経費」で計算します(諸説ありますが、投資判断に使うにはこれで十分です)。

いずれも、マイナス要因を加味した数字を使います。

まず、家賃などの収入に空室率(10~40%)や家賃低下率(1~5%)などのマイナス要因を加味して長期にわたる収入計画を複数(空室率20%の場合、30%の場合、40%の場合など)策定します。

運用年数は最低でもローン完済までの計画が必要です。

ローン完済後は収支が大きく改善するドル箱期間ですが、同時に空室率の上昇や家賃の低下、修繕費の上昇といった問題もあるので、あまり長期間の運用計画は現実的ではありません。

収入に入る項目

家賃・礼金・共益費・駐車場代等の事業費(保証金は預かり金なので収入には加えません)

次に計画期間中の支出計画を策定します。

ローン返済金については、ローン返済シミュレーションソフトがネット上に公開されているので、これを利用します。

金利を変えて数パターンシミュレーションしておくのが基本です。

管理委託費(人件費含む)は家賃の3~7%、修繕費は家賃の5~10%を毎月積み立てるものとして計算すると良いでしょう。

支出に入る項目

ローン返済金・税金(固定資産税、都市計画税など)・共有部の光熱費・修繕費・管理委託費・火災保険料など。

こうして導き出された年次ごとの収入から固定費や変動費などの支出を引き、残った金額が年次ごとの事業収益ということになります。

15年、20年という賃貸経営期間を通して、どれだけの経常利益(キャッシュフロー)が見込めるかを試算して、投資判断を行うわけです。

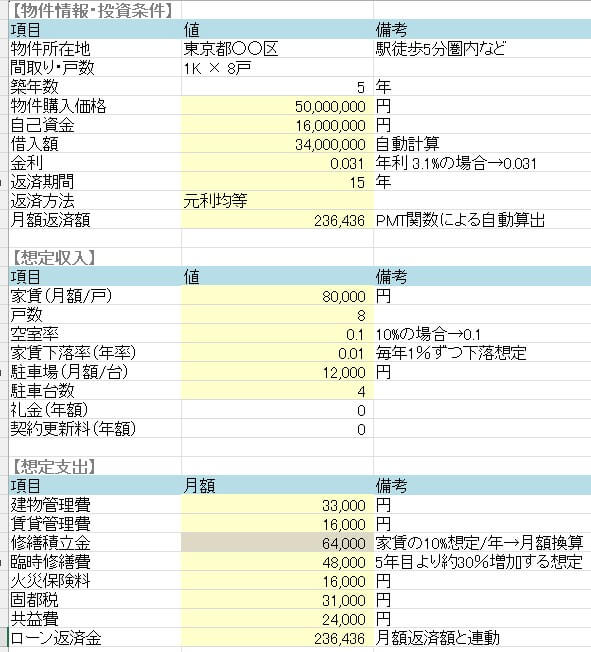

<収支計画書の入力項目の例>

収支計画書は絞り込んだ物件で

ただし、収支計画書の作成にはかなりの時間と手間がかかります。

物件の検討段階からいちいち収支計画書を作成していたのでは効率が悪すぎます。

そこでまずは「返済比率」である程度物件を絞り込むことをお勧めします。

返済比率とは、満室時の家賃収入に占めるローン返済の割合のことで、以下のように投資判断の目安として利用されてきました。

- 返済比率40%以下:安全な物件

- 返済比率50%以下:比較的安全な物件

- 返済比率50~55%:やや注意が必要な物件

- 返済比率56%以上:危険な物件

これは、支出で最も大きなウエイトを占めるローン返済額に着目し、それが満室家賃の40%以内に収まっていれば空室や家賃低下、税金、管理費などのもろもろの経費を考えても、まず採算が取れるという経験則から導き出されたものです。

返済比率は満室家賃とローン返済額(ネット上のシミュレーションソフトで算出)で簡単に算出できるため、これで物件を絞り込み、最終的に収支計画書を作成するというステップを踏むと良いでしょう。

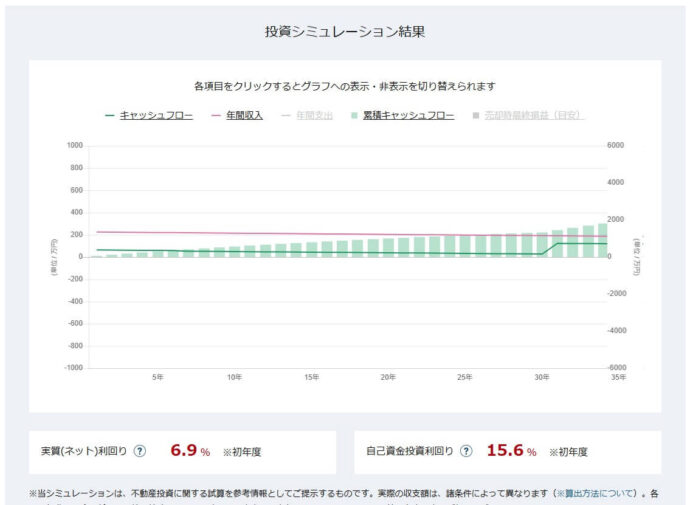

また、想定家賃収入と自己資金や事業資金、返済期間などから簡単に収益をシミュレーションできるサイトも公開されています。

このようなサイトを利用して物件を絞り込むのも賢い方法です。

<収益シミュレーションサイトの一例>(野村不動産)

まとめ

金融機関から融資を引き出すことさえできれば、自己資金ゼロでも賃貸経営で成功した夢のような時代もありました。

しかし、人口減少・家余り現象が加速するこれからは、収支計画で十分な売上利益が出ない物件には金融機関は融資しない時代になっていきます。

むしろ、甘い収支計画をもとに融資するような金融機関の方が要警戒であり、経営者、投資家自らが収支計画書を作成してみることは不動産投資ビジネスにおいては、大切なステップです。

ただし、収支計画書の作成にはある程度の手間と時間がかかるため、まずは「返済比率」などを試算して物件を絞り込み、最終判断を下すために収支計画書を作ってみるのが賢い方法です。

なお、弊社LINEにご登録いただくと、任意の数値を入れるだけで自動計算してくれる「収支計画書(雛形)」を特典としてお渡ししています。

空き家やボロ戸建ての「未公開物件」を閲覧できたり、優良空き家を見分けるためのチェックリストもお渡ししていますので、積極的にご活用ください。

\2大特典もLINE内で配布中 /

高利回りの"未公開情報"を受け取る

空き家や築古アパートなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

この記事の監修者

河田 憲二

プロフィールページへ【LINE登録者限定】高利回りの未公開物件を配信しています!