日本の不動産(土地)には4つの土地価格が存在します。

- 公示地価

- 実勢価格

- 路線価

- 固定資産税評価額

4種類です。

それぞれ土地を評価する際の方法や、評価額、発表する機関も異なります。

本記事では相続税、贈与税の評価をする際に基準となる路線価について解説していきます。

目次

アパートや戸建てなどの収益物件の売却・処分のご相談ならアルバリンクへ

一般の物件から訳あり物件まで幅広い収益物件の買取に応じております。

電話相談も受付中!10時~19時(年中無休)

【無料】0120-849-206

路線価とは

路線(道路)に面する宅地1m2あたりの評価額のことであり、路線価が定められている土地の評価を行う際に使用されます。

一般的に路線価というと相続税路線価のことを言います。

主に相続税や贈与税を算出する際の基準となります。

また、相続税路線価は毎年更新され、7月1日に国税庁から発表されます。

相続税路線価の目安は地域にもよりますが、公示地価の80%とされています。

公示価格とは、国土交通省が全国に定めた地点を対象に適切な土地取引を行うにあたって、基準となる価格を毎年3月下旬に国土交通省が発表します。

つまり、公示地価が上がれば相続税路線価も上がる可能性が高いと予想することができます。

路線価の種類

路線価方式

路線価は相続税路線価と固定資産税路線価の2種類がありますが、相続税路線価は相続税評価額の計算する際に、固定資産税路線価は固定資産税評価額を計算する際に活用します。

土地の評価を算出する際は基本的に路線価を使います。

路線価が設定されている土地の評価額を計算する場合は相続税路線価×土地面積の計算式で算出されます。

倍率方式

路線価は主に市街化区域の主要道路に設定されているもので、全国にある全ての道路に価格が定められているわけではありません。

市街化調整区域は路線価が定められていない土地も存在します。

では、路線価がない土地の評価方法はどうなっているのでしょうか。

(市街化区域でも設定されていない道路があります)

その場合、固定資産税評価額で土地を評価します。

しかし、固定資産評価額はおおよそ公示地価の70%と、相続税路線価よりも低くなっています。

固定資産税評価額では相続税評価額が低くなってしまいますので、相続税や贈与税の算出の際には、定められた倍率を乗じて評価します。

倍率は、地域によって異なります。こちらも相続税路線価と同様に各税務署や国税庁のホームページで閲覧することができます。

この固定資産税評価額に倍率をかける方式を、路線価を元にする「路線価方式」に対して「倍率方式」といいます。

例えば、固定資産税評価額が7,000,000円、1.1倍の地域の場合、

固定資産税評価額7,000,000円×1.1=7,700,000円

の相続税評価額となります。

さらに簡易的な算出方法としては、固定資産税評価額から、下記の割合を割り戻すことにより、大まかな相続税評価額を確認することができます。

固定資産税路線価は地価公示価格の約70%、相続税路線価は地価公示価格の約80%となりますので、例えば、固定資産税評価額が7,000,000円の土地の場合、

固定資産税評価額7,000,000円÷ 地価公示価格の0.7 × 相続税路線価は地価公示価格の0.8 =8,000,000円

となります。(下記画像参照)

路線価方式による計算方法

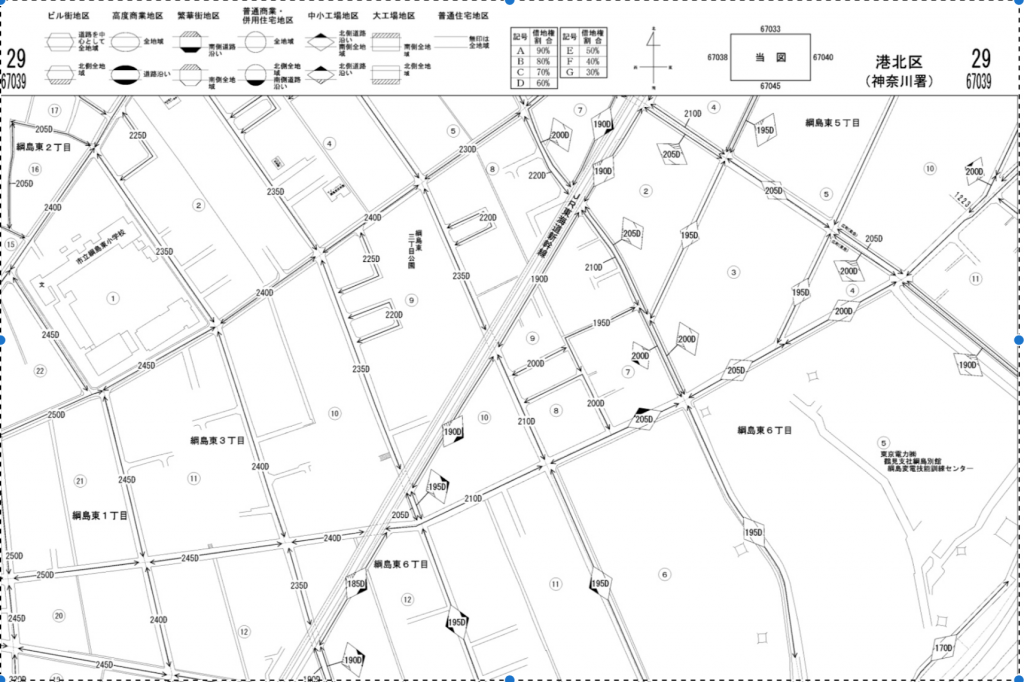

路線価図の調べ方

相続税路線価の調べ方をご紹介したいと思います。

インターネットで相続税路線価と検索して頂くと、国税庁のホームページがトップに来ますので、そこから相続税路線価を確認することができます。

http://www.rosenka.nta.go.jp/

確認したい地域(日本地図)をクリックします。

続けて、路線価図→市区町村→町名をクリックします。

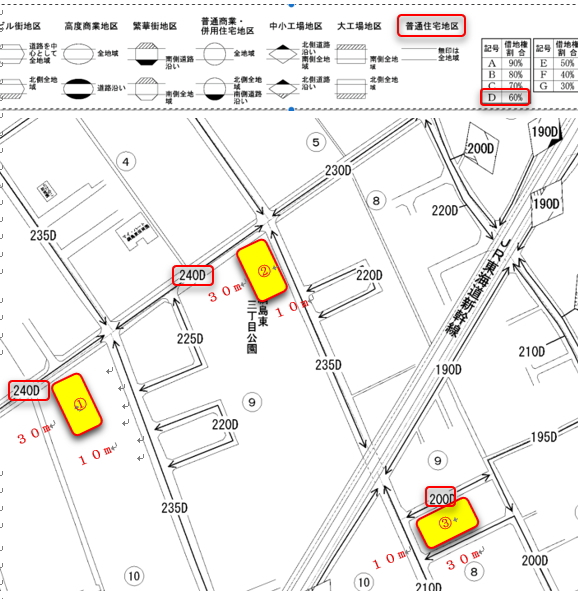

下図のように相続税路線価を確認することができます。

相続税路線価は道路一本一本に価格が設定されていて数字とアルファベットが書いてあります。

例えば240というのは240,000円を表しています。

千円単位で表記されているということです。

0を三つ付けてあげると、240→240,000円となるわけです 。

つまり、この道路に面している土地は1㎡あたり240,000円の評価であるということになります。

また、アルファベットのA~Gは借地権割合です。これは借地権を持っている人,貸家建付地評価に関係しますので後ほどご紹介させていただきます。

例えば、「D」と書いてあるのはどういう意味かというと、この道路に面している土地は、借地権割合が60%ですよ、ということを表しています。

※ここから先は相続税評価額の計算方法をご紹介しますが、一般的な計算方法の紹介ですので、相続税の試算は税理士へご相談ください。相続税は申告税であり、税理士法により無資格での計算は禁止されています。

土地の相続税評価額=相続税路線価×土地面積(㎡)

路線価図①の場合、

相続税路線価240,000円×土地面積300㎡=72,000,000円

ということになります。

更地、駐車場などの場合はこちらの評価になりますがアパートのように自分の土地に自分で立てた家を他人に貸している場合、貸家建付地評価が適用され、評価減となります。

アパートが建っていると、他人に部屋を貸しているということになりますので、更地とは違って活用度が限られ、評価が下がるということですね。

貸家建付地の評価額を算出する場合、下記の計算式を用います。

相続税路線価×土地面積{1−(借地権割合×借家権割合×賃貸割合)}=評価額

借地権割合:上記表に記載されているようにDの地域の場合は60%となります。

借家権割合:家を借りる人が持つ権利のことを言います。借地権割合は全国で一律30%で統一されています。

賃貸割合:マンションやアパートの入居率を表しています。ただし、入居率は部屋数ではなく、床面積を按分して計算します。満室であればもちろん100%です。

先ほどの例で満室想定にて計算すると、

相続税路線価240,000円×土地面積300㎡=72,000,000円

72,000,000円{1−(60%×30%×100%)}

=59,040,000円

となります。

地主さんが相続税対策でアパートを建てるのは、更地、駐車場や畑と比べて土地の相続税評価額が約80%に下がるためです。

土地の形状、接道条件により変わる評価額

補正される場合とは

不動産オーナーなど一般の方が概算で計算する場合は上記の計算方法で十分ですが、正確に税理士が相続税を試算する場合には奥行き価格補正率、側方路線影響加算率や二方路線影響加算率などを考慮し計算されます。

土地の形状が悪い場合や、広すぎる土地の場合などには、この金額から大幅な減額評価とすることができます。しかし、評価の仕方は税理士によって異なります。

本来、もっと評価額を少なくできたのに、相続税に不慣れな税理士だと、これらの減額の処理をしないまま、税務署に提出してしまうことがあります。

お医者さんのようにセカンドオピニオンとしてかかりつけの税理士ではなく他の税理士に話をしたことがきっかけに何千万円もの相続税還付を受けることができたなんていう話もよく聞きます。

一路線のみ接道している土地

土地に接道している道路が1方向の場合は、その土地の使いやすさは奥行が何mあるかによって大きく左右されます。そのため、相続税評価額の計算には、奥行価格補正率が乗じられます。

上記路線価図①の場合、奥行30mなので、

240,000円×0.97=228,000円

相続税評価額:228,000円×300㎡=68,400,000円

となるわけです。

| 地区区分

奥行距離(m) |

普通住宅地区(倍) |

| 4未満 | 0.90 |

| 4以上6未満 | 0.92 |

| 6 〃 8 〃 | 0.95 |

| 8 〃 10 〃 | 0.97 |

| 10 〃 12 〃 | 1.00 |

| 12 〃 14 〃 | |

| 14 〃 16 〃 | |

| 16 〃 20 〃 | |

| 20 〃 24 〃 | |

| 24 〃 28 〃 | 0.97 |

| 28 〃 32 〃 | 0.95 |

角地

角地は道路が2本接道しているため、上記の一路線接道している土地と比べて資産価値が高くなります。

このような場合の計算には、側方路線影響加算率が乗じられ、評価額高くなります。

2本の道路の路線価をそれぞれ計算して、高いほうの路線価が正面路線価になります。

正面でない方の路線価に側方路線影響加算率をかけて、正面路線価に足し合わせます。

上記路線価図②の土地の場合、

240,000円×0.95=228,000円

235,000円×1=235,000円

よって正面路線価は235,000円となります。

(235,000円×1)+(240,000円×0.95×0.03)=241,840円

相続税評価額:241,840円×300㎡=72,552,000円

| 地区区分 | 側方路線影響加算率 | |

| 角地の場合 | 準角地の場合 | |

| ビル街地区 | 0.07 | 0.03 |

| 高度商業地区

繁華街地区 |

0.10 | 0.05 |

| 普通商業・併用住宅地区 | 0.08 | 0.04 |

| 普通住宅地区

中小工場地区 |

0.03 | 0.02 |

| 大工場地区 | 0.02 | 0.01 |

※準角地とは、下図のように一系統の路線の屈折部の内側に位置するもの言います。

表と裏の2方向に接道している土地

2方路線に挟まれるように両面に接道している土地の場合は、二方路線影響加算率が乗じられます。

上記路線価図③の場合、

220,000円×1=220,000円

220,000円×0.95=209,000円

よって正面路線価は220,000円となります。

(220,000円×1)+(220,000円×0.95×0.02)=224,180円

相続税評価額:224,180円×300㎡=67,254,000円

| 地区区分 | 二方路線影響加算率 |

| ビル街地区 | 0.03 |

| 高度商業地区

繁華街地区 |

0.07 |

| 普通商業・併用住宅地区 | 0.05 |

| 普通住宅地区

中小工場地区 大工場地区 |

0.02 |

評価が上がる場合とは

相続税路線価は毎年7月1日に国税庁が発表しますので、そのタイミングで相続税路線価が上がれば、相続税評価額が上がり、相続税の増税となります。

また、相続税の改正により、奥行き補正率、側方路線影響加算率や二方路線影響加算率などが上がれる可能性もあります。

不動産投資で路線価はどんな意味を成すか

不動産投資は相続税の節税対策の王道と言われており、節税効果が非常に大きいです。

相続税対策で不動産投資を行う場合は、土地の相続税評価額の計算の方法は理解して頂けたと思いますので、土地を購入したら相続税評価額は現金を持っている場合と比べてどのくらい節税できるのか検証してみてください。

ちなみに現預金は100%評価です。

100,000,000円は100,000,000円の評価という意味です。

例えば、現金100,000,000円で上記路線価図①の土地を購入した場合を例に検証してみます。

対象地は横浜市港北区の土地です。

300㎡=90.75坪なので購入坪単価は約1,100,000万円です

相場からは大きくずれていません。

相続税評価額は前述していますとおり、

228,000円×300㎡=68,400,000円

現預金と比べて土地を買うと相続税評価額が約32%減となります。

さらにアパートを建てると、貸家建付地評価が適用されますので、

68,400,000円{1−(60%×30%×100%)}

=56,088,000円となります。

建物の相続税評価額は固定資産税評価額が適用されます。

100,000,000円のアパートを新築すると、半額の50,000,000円が固定資産税評価額となります。

さらに建物も貸家評価となりますので、固定資産税評価額の70%になります。

50,000,000円×70%=35,000,000円

200,000,000円の相続税評価額が約91,000,000円になったということになりますね。

これが、不動産投資が相続税の節税対策の王道と言われる所以です。

ちなみに現預金がなくとも、借り入れをしても同じ相続税効果が得られます。

最近、新聞や雑誌で不動産を購入して借金をすることで、負のマイナス資産を作ることができるから相続税の節税対策になるという記事を目にします。

これは半分正しいですが、半分間違いです。

現金を不動産に変えることで相続税評価額が下がるため相続税の節税対策になるというのが正しい表記ですよね。

銀行評価の観点から

また、不動産投資で重要となるのは「融資」によるレバレッジを利かせられることです。

では、銀行をはじめとする金融機関は何を担保評価として考えるのかというと、路線価と建物の積算価格を足した積算評価価格です。

ただし、銀行評価では建物は残りの耐用年数から評価を下されるので、木造で築30年などの場合は土地の評価しか担保としてみてもらうことはできません。

よく不動産投資家が「土地値物件」と言っているのはこのことで、売値と路線価が近いかもしくは路線価の方が売値より高い物件のことを高評価しています。

相談・査定はこちら

相談・査定はこちら