【実績あり】年収400万でも不動産投資は可能!最適な投資法やローンを組み方を解説

LINE@登録して"未公開情報"を受け取る

※株式会社AlbaLinkは東証グロース市場に上場している不動産会社です。

「年収400万円だと、不動産投資をするのは厳しいかな…」と悩んでいませんか?

実は、年収400万円の方でも、しっかりと投資戦略を立てれば不動産投資を始めることは可能です。

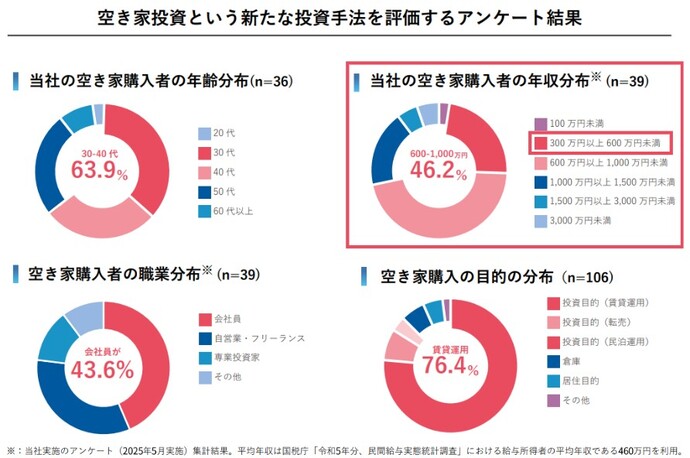

実際に弊社アルバリンクで投資物件を購入されたお客様の中には、年収400万円の方やそれ以下の方も多くいらっしゃいます。

【弊社のアンケート結果】

ただし、物件選びに失敗したり、収支計画にミスがあったりすると、赤字になる可能性はあります。

そこで本記事では、不動産投資に興味がある年収400万円の方に向けて、以下の点を解説していきます。

最後まで読むことで、限られた年収・自己資金でも、不動産投資に取り組む方法がわかり、不労所得への第一歩を踏み出せるようになります。

なお、弊社アルバリンクでは、LINE登録者限定で高利回りの未公開物件を紹介しています。

弊社は「中古・築古・特殊物件」を専門とする不動産業者で、「東証グロース上場」「各自治体との連携協定」「直筆のお客様の声」など、第三者から高い評価を得ています(各詳細を確認する)。

紹介中の投資物件に関する質問や相談も「無料」で受け付けているので、ぜひこの機会にご登録ください。

目次

年収400万円でも不動産投資はできる?

年収400万円でも、不動産投資をすることは可能です。

ここでは、年収400万円の人が行う不動産投資について、次のようなことを解説します。

年収400万円でも不動産投資は可能!

年収400万円の人も、不動産投資を始めることは十分に可能です。

特に、低価格な築古戸建てや区分マンションなどは、初期投資のハードルが比較的低く、現実的な選択肢になります。

自己資金を100万円〜200万円程度用意できれば、ローンと組み合わせて無理のない資金計画で投資を始められるでしょう。

物件によっては100万円以下で売りに出ていることもあるので、ローンを使わずに投資を始められるケースもあります。

いわゆる「高所得者」ではなくても、正しい知識を持って適切に準備すれば、不動産投資のチャンスは十分にあります。

実際に、弊社から投資物件を購入される不動産投資家さんも、年収400万円代の方が多数いらっしゃいます。

少ない自己資金で不動産投資をする方法については、こちらの記事でも解説しているので、ぜひ参考にしてください。

重要なのは「戦略」と「準備」

年収400万円の方が不動産投資で成功するには、「戦略」と「準備」がとても重要です。

自分の属性に合わせた物件選びや、ローンの返済計画、リスク管理の方法などを明確にしておく必要があります。

たとえば、築古物件は価格が安く、高利回りを期待できますが、修繕費用や空室が発生しやすいのが難点です。

一方、新築物件への投資は、初期費用が高い反面、購入から当面の修繕費の発生や空室リスクは抑えられます。

投資に必要な情報を整理したうえで、「自分の目的と資金計画に合う投資方法」を選ぶことが重要です。

融資依存ではなく堅実な方法を選ぶべき理由

不動産投資を始める際、必要以上にローンに頼ることにはリスクがあります。

なぜなら、年収400万円の場合、無理な借入額を設定すると、不動産経営がうまくいかなかったとき、生活や将来の資金計画に大きな影響を与えるためです。

特に、フルローンやオーバーローンには注意が必要です。

空室が数ヶ月続くだけでもキャッシュフローが一気に悪化し、ローン返済が滞る可能性があります。

- フルローン

- 物件価格の全額を金融機関からの融資で賄うこと

- オーバーローン

- 物件の購入価格を超えて融資を受けること

自己資金をできる限り用意したり、返済負担率を慎重に見積もったりなど、資金計画上のリスクを最小限に抑えましょう。

年収400万円の人におすすめの不動産投資の始め方3選

年収や準備できる自己資金が限られていても、不動産投資に取り組むことは十分に可能です。

ここでは、年収400万円の人におすすめの不動産投資の始め方として、以下の3つを紹介します。

築古戸建てを現金購入で始める

年収400万円の方が不動産投資を始めるなら、築古戸建てを現金で購入すると良いでしょう。

なぜなら、ローンの利用を避けることで、金融機関の審査や返済リスクをなくせるためです。

たとえば、地方の築30年以上の戸建て物件であれば、100万円〜300万円程度で購入できる場合があり、自己資金のみでも取得しやすいでしょう。

弊社がLINE登録者限定で紹介している「未公開物件」の中には、100万円以下で高利回りな物件も多くあります。

家賃収入を得ながら物件の修繕や管理を実践するなど、不動産投資の経験を積める点もメリットです。

空室や修繕費用の発生といったリスクもありますが、借入金額がない分、堅実にスタートできる方法です。

築古戸建については、こちらの記事で解説しているので、ぜひ参考にしてください。

低価格物件から投資して知識と実績を積む

年収400万円の人が不動産投資で成功するには、まずは低価格な物件から運用を始めて、知識と実績を積むことが重要です。

なぜなら、小規模な投資で得た実体験が、次の物件選びや経営判断に直結するためです。

たとえば、100万円以下の物件を購入し、賃貸運営を行ってみることで、家賃収入や管理費・修繕費といった収支の流れを実体験できます。

毎月のキャッシュフローを確認しながら運用することは、不動産投資の本質を理解するために大切なステップです。

また、低価格物件の運用なら、仮に失敗しても損失を最小限に抑えられます。

さらに投資経験を積んでいれば、次回の融資審査で良い条件のローンを組みやすくなることもあります。

不動産投資初心者なら、不動産投資を小額から始め、経験と実績を積むことを意識すると良いでしょう。

副業から始めて無理なく収益化を狙う

本業がある方は、不動産投資は副業として行い、無理なく収益化を狙うのがおすすめです。

本業で安定した収入を確保できていれば、不動産投資で収益化しなければという変な焦りがなくなります。

その分、慎重に不動産経営ができ、失敗する確率が下げられます。

週末の空き時間を使って物件を調査したり、空室対策や家賃設定を工夫すれば、月数万円の家賃収入を得ることは十分可能です。

不動産投資を事業として拡大させるのではなく、まずは生活に支障をきたさない範囲で継続することで、長期的な資産形成と安定した収入を確保しやすくなります。

副業としての不動産投資の魅力については、こちらの記事で解説しているので、ぜひ参考にしてください。

年収400万円の人が不動産投資ローンを借りるための4つの工夫

「投資したい物件があるけど、自己資金だけでは購入できない」場合には、ローンを利用するのもひとつの方法です。

ここでは、年収400万円の人が不動産投資ローンを借りるための工夫として、以下の4つを紹介します。

融資を受けやすい物件の特徴については、こちらの記事で解説しているので、ぜひ参考にしてください。

借入額を抑えた小規模投資からスタートする

年収400万円の方が不動産投資ローンを利用するときは、借入額を抑えた小規模投資から始めると良いでしょう。

なぜなら、融資審査では返済能力とリスクのバランスが確認されるためです。

たとえば、500万円以下の戸建てであれば、借入金額が少なく済むため、金融機関からの審査にも通りやすい傾向があります。

また、月々の返済額を抑えられるため、キャッシュフローに余裕が生まれるでしょう。

無理のない資金計画で投資をスタートし、継続的に収益を得ることが大切です。

不動産投資のレバレッジについては、こちらの記事で解説しているので、ぜひ参考にしてください。

頭金を多めに用意する

ローンを組む際、「頭金」を多く用意することで、審査に通りやすくなります。

物件価格からローン借入額を差し引いた自己資金の部分

なぜなら、頭金が多く、自己資金の比率が高い(融資率が低い)投資家は、「ローンを返済できなくなるリスクが低い」と判断されるためです。

物件価格の「20〜30%」を目安に自己資金を用意すれば、借入額が抑えられ、返済負担も軽減されます。

日頃から計画的に貯金することで、審査時の印象が良くなり、有利に審査が進む可能性もあります。

家計を見直し、不動産投資に向けた資金準備を進めましょう。

日本政策金融公庫やノンバンクも検討する

民間の銀行でローンを組むのが難しい場合は、「日本政策金融公庫」や「ノンバンク」からの融資も検討してみてください。

- 日本政策金融公庫

- 政府が100%出資する政策金融機関。一般の金融機関では対応が難しい分野に対応している。

- ノンバンク

- 預金業務を行わず、貸付などの信用供与業務を専門に行う金融機関のこと。

両者とも、一般的な銀行よりも柔軟な審査基準を持っており、民間の銀行よりも審査が通りやすい傾向にあります。

たとえば、日本政策金融公庫は、起業を目的とした事業者向けの融資制度を提供しており、勤続年数が短い方や自己資金が少ない方でも融資を受けられるケースがあります。

参照元:日本政策金融公庫「新規開業・スタートアップ支援資金」

日本制作金融公庫は、「不動産投資初心者でも借入できた」という声を多く聞くので、必ず審査申し込みの候補に入れておくべきです。

また、ノンバンクは金利がやや高いものの、スピーディーな審査と融資実行が魅力です。

ただし、適用金利や返済条件には十分に注意が必要です。

複数の金融機関を比較検討し、自分にとって最も有利なローン商品を選択しましょう。

あなた自身の「属性」を強化する

金融機関の融資審査を通過するには、自身の「属性」を強化することが大切です。

属性とは、具体的に次のようなものが挙げられます。

- 職業の安定性

- 年収

- 勤続年数

- 信用情報

- 副収入の有無

クレジットやローンの契約や申し込みに関する情報のこと。客観的な取引事実を登録した個人の情報で融資の際の判断材料の一つとなる。

たとえば、上場企業での勤続年数が5年以上ある場合は、金融機関から高い評価を得て、ローンの審査が通りやすくなります。

さらに、副業や家賃収入などの別収入があれば、返済能力の裏付けとして有利に働くでしょう。

ローンの審査では、「あなた自身の属性」も審査結果に影響を与えるため、計画的に属性を強化することが大切です。

金融機関が見るのは「返済能力と安定性」

金融機関が不動産投資ローンを審査するとき、特に重視するのは「返済能力と安定性」です。

「この人は本当にローンを返済し続けられるのか」を見極めるため、次のような項目を総合的にチェックします。

- 年収

- 会社の規模

- 勤続年数

- 家族構成

- 他の借入状況

- 事業計画やキャッシュフロー

- 家賃収入の見込み

不動産投資に関する融資の面談を金融機関と行うときは、無理のない計画をもとに現実的な収支シミュレーションを提出しましょう。

年収400万円の人が不動産投資で注意すべき3つのリスク

年収400万円でも十分に不動産投資はできますが、投資にはリスクがあることを忘れてはいけません。

ここでは、年収400万円の人が不動産投資で注意すべきリスクとして、以下の3つを紹介します。

収支バランスが崩れて生活に支障が出る

年収400万円の人が不動産投資をするときは、収支のバランスが崩れるリスクを理解しておく必要があります。

投資に伴うローン返済や修繕費、税金などの出費が、あなたの生活費に影響を与える可能性があるためです。

特に、月々のキャッシュフローがギリギリの状態で投資を始めると、少しでも家賃収入が減ったり、予定外の支出が発生したりするだけで、金融機関への返済が滞るリスクも高くなります。

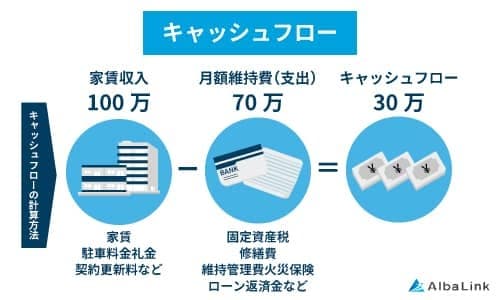

家賃収入からローン返済、管理費、税金などの全ての支出を差し引いて、最終的に「手元に残る現金」のこと

物件を選ぶ段階から慎重に判断し、キャッシュフローを十分に確保できる無理のない資金計画を立てることが大切です。

突発的な空室や修繕への対応ができない

突発的な空室・修繕費に対応できない可能性がある点も、年収400万円の方が注意すべきリスクです。

古い物件を所有している場合、設備の老朽化によって修繕費が突発的に発生することがあります。

急な出費が、キャッシュフローだけでなく家計を圧迫するかもしれません。

また、空室が発生して収入が減少(または停止)しても、ローンの返済は発生し続けるため、当然ながらキャッシュフローが悪化します。

急な出費や空室によるリスクに備えるには、一定額の貯蓄や修繕積立金を事前に用意し、最悪のケースを想定した収支計画を立てることが大切です。

物件選びに失敗して赤字に転落する

物件選びのミスで赤字に転落する可能性がある点も、年収400万円の方が不動産投資をする際のリスクとなります。

たとえば、利回りだけを見て地方の築古物件を選んだ結果、入居者が集まらず、家賃収入が想定よりも大きく下回るケースです。

エリアの将来的な人口減少や、建物の構造・管理状況の調査を怠ったことで、上記のような失敗をしてしまう投資家が少なくありません。

投資物件を探すときは、次のような条件をチェックしましょう。

- エリアの人口動態

- 将来的な再開発などの可能性

- 競合する物件

- 修繕履歴

- 管理状態

複数の条件を比較検討し、総合的な視点を持って物件を選ぶことが大切です。

年収400万円で不動産投資する前の準備3ステップ

不動産投資を成功させるには、事前準備をしっかりしておくことが大切です。

ここでは、年収400万円で不動産投資する前の準備3ステップを紹介します。

【1】自己資金を計画的に準備する

不動産投資を成功させるには、自己資金をしっかりと準備することが大切です。

物件価格の20%を目安に現金を用意しておけば、融資額を抑えられ、返済負担を軽減できます。

金融機関の融資審査では、自己資金が多いことが有利に働く可能性があります。

自己資金の有無はローンの条件にも関わってくるため、毎月の収支を見直し、計画的に貯蓄を積み立てていきましょう。

給与引き落としの銀行で、自動引き落としの定期預金を設定すると、いつの間にか資金が貯まっているのでおすすめです。

不動産投資で役立つ「収支計画書」の作り方については、こちらの記事で解説しているので、ぜひ参考にしてください。

【2】不動産投資の知識を深める

不動産投資に関する知識を事前に身につけることも重要です。

知識不足のまま投資を始めると、物件選びやローンの選び方、賃貸経営リスクなどの判断ミスから、失敗する可能性が高まります。

不動産投資では、次のような知識を深めることをおすすめします。

- 利回りの計算方法

- キャッシュフローの計算方法

- ローンの種類や返済方法

- 投資物件の選び方

- 減価償却による節税効果

最近では、書籍やYouTube、不動産会社の無料勉強会など、学習手段も豊富にあります。

最低限の知識を身につけたうえで実践にのぞむことが、リスクを抑え、収益を最大化するために欠かせません。

なお、空き家投資でおすすめの本については、こちらの記事で紹介しているので、ぜひ参考にしてください。

【3】収入アップや副業による属性向上を行う

不動産投資に関する勉強と同時に、収入アップや副業による属性の向上も意識しましょう。

副業による安定的な収入があったり、転職して上場企業に勤務したりすることで、金融機関からの評価が上がる可能性があります。

不動産投資を計画的に進める場合は、日々の仕事や副業にも戦略的に取り組むのがポイントです。

年収400万円で不動産投資をするのが難しいときの2つの対処法

不動産投資の準備をしていても、自己資金を十分に用意できなかったり、ローンの審査に通らなかったりして、投資をするのが難しい状況になるかもしれません。

ここでは、年収400万円で不動産投資をするのが難しいときの対処法として、以下の2つを紹介します。

専門家に相談して無理のない投資設計をする

不動産投資に不安を感じたら、まずは専門家に相談して、無理のない投資計画を立てましょう。

個人の属性や資金状況に応じた最適な投資プランを立てるには、専門的な知識と経験が欠かせません。

たとえば、プロの不動産投資家や不動産投資に詳しいFP(ファイナンシャルプランナー)に相談することで、物件の選定基準、融資の可能額、キャッシュフローの見通しなどの具体的な情報が入ります。

第三者の視点を取り入れることで、感情や思い込みに流されずに、リスクを抑えた投資判断が可能になるでしょう。

初めての不動産投資では、無料相談やセミナーを活用するのもおすすめです。

手っ取り早く質の高い情報を得らえるのは、やはり「本」です。

あなたの投資スタイルに合った不動産投資家の本を片っ端から漁りましょう!

収益が悪化したら売却や買取を検討する

不動産投資は、必ずしも収益が得られるとは限りません。

家賃収入の低下や空室、修繕費の増加などで収益が悪化した場合は、売却や買取も検討しましょう。

なぜなら、損失を拡大させる前に資産を整理することで、長期的に安定した経営を実現しやすくなるためです。

たとえば、古いアパートで空室が続き、キャッシュフローが毎月赤字になるような状況では、早めに売却して新たな物件に切り替えるのもひとつの方法です。

「購入した物件をずっと保有すること」に固執せず、投資を始めた後も、柔軟に対応することが大切です。

年収400万円の人も不動産投資に取り組める物件の情報をLINEで配信中!

年収400万円の方でも、綿密な投資計画を立て、長期的に安定した収入が見込める物件を選べば、不動産投資で成功することは十分に可能です。

しかし、準備できる自己資金は少ない傾向にあるため、収支バランスの崩れやすさや、突発的な出費への対応の難しさなど、さまざまなリスクに注意しなければなりません。

不動産投資に取り組むときは、利益が発生しやすい物件に投資し、定期的に投資計画を見直すことが大切です。

なお、弊社AlbaLink(アルバリンク)では、年収400万円の方でも購入しやすい「低価格」かつ「高利回り」の未公開物件を、LINE登録者限定で配信しています。

いわゆる「築古物件投資」で、100万円以下の物件も多数紹介しています。

弊社から築古物件をコツコツと数十戸購入し、脱サラした不動産投資家の方も実際にいらっしゃいます。

投資物件に関する質問や相談も「無料」で受け付けているので、不労所得への第一歩と踏み出すためにも、ぜひこの機会にご登録ください。

まとめ

本文でもお伝えしてきたように、年収400万円でも、不動産投資に取り組むことは十分に可能です。

無理な融資に頼るのではなく、現金購入や低価格物件からスタートするなど、堅実な方法を選ぶことで、安定した収益を目指すことができます。

一方で、収支バランスが崩れたり、突発的な空室や修繕費が発生したりするリスクには注意が必要です。

不動産投資のリスクを回避する手段のひとつに、利回りの高い物件に投資し、大きな利益を得ることで資金に余裕を持たせる方法があります。

年収400万円の方が不動産投資を始めるなら、「低価格」かつ「高利回り」の物件を見つけられるかがカギとなります。

なお、弊社AlbaLink(アルバリンク)では、高利回りを期待できる投資向け物件の情報をLINE登録者限定で配信しています。

【未公開物件の例】

投資物件に関する質問や相談も「無料」で受け付けているので、どのような投資物件があるか気になる方は、この機会に一度登録してみてください。

空き家や築古アパートなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

この記事の監修者

河田 憲二

プロフィールページへ【LINE登録者限定】高利回りの未公開物件を配信しています!