不動産の銀行評価(担保積算方法)と融資を受けやすい物件の特徴

高利回りの"未公開物件"を受け取る

不動産投資の規模を効率よく拡大するためにも、融資を上手に利用したいものです。融資を受けて、つまり、レバレッジを効かせて収益物件を買い進めていくのと、現金決済で買い進めていくのとでは、そのスピードに大きな差が生まれるためです。

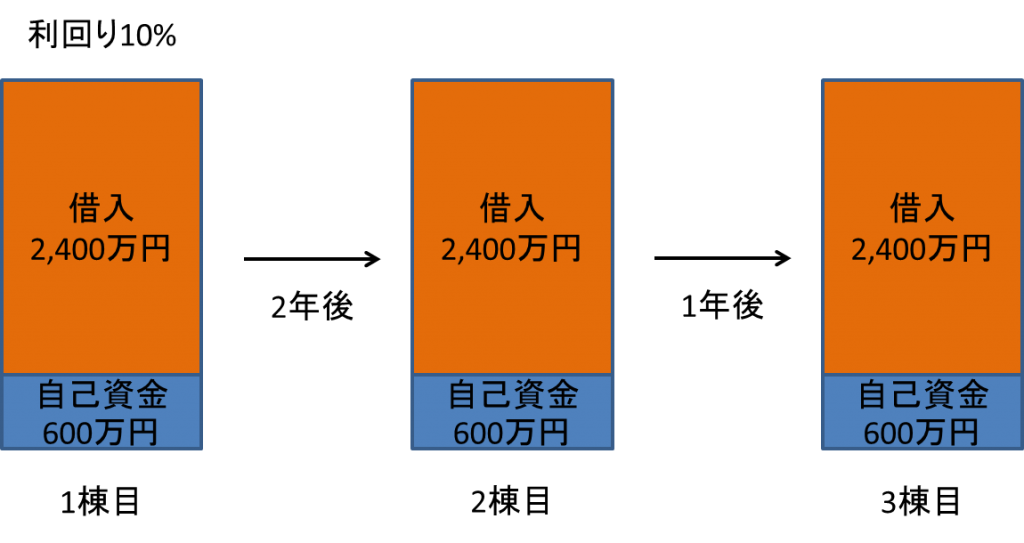

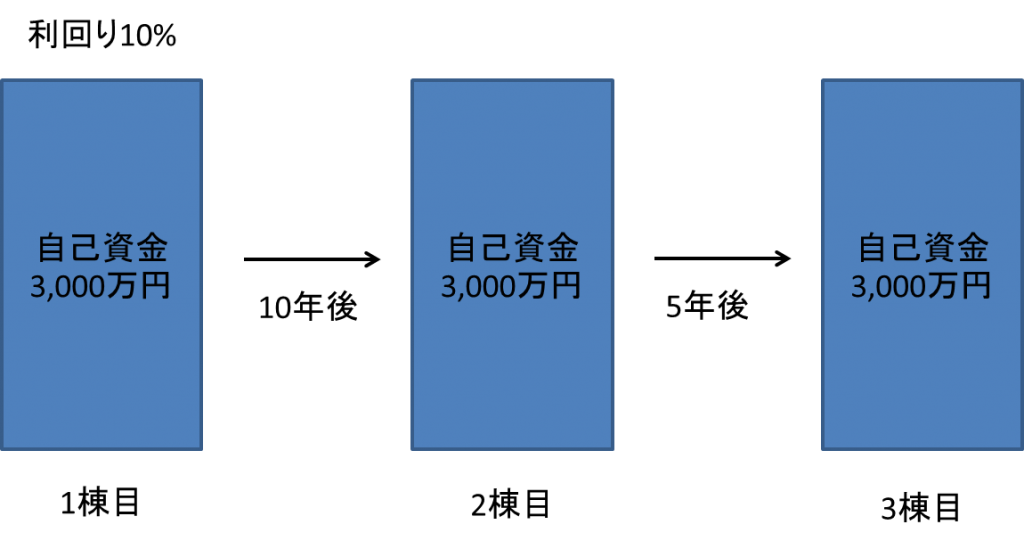

利回り10%・3,000万円の物件を購入する場合を考えてみましょう。

自己資金として物件価格の2割(600万円)を用意し、残りの2,400万円は融資で賄うとしましょう。

当該物件から得られる家賃収入は年間300万円なので、物件の購入から2年で、1棟目を購入したときに用意した自己資金と同額の600万円を貯めることができます。この600万円を自己資金として次の物件を購入すると、これら2棟から得られる年間の家賃収入は600万円ということになります。

つまり、2棟目購入からさらに1年経つと、もう1棟購入するための自己資金の準備が整うことに。このように、1棟目を購入してから僅か3年後には、3棟目を購入することができる計算になります。

では、3,000万円全額を自己資金から捻出する場合はどうでしょう。

次の物件購入に必要な3,000万円の家賃収入を得るには、10年もの期間を要してしまいます。

10年後に2棟目を購入して、年間の家賃収入が2倍の600万円になっても、3棟目の購入に必要な3,000万円を貯めるには、2棟目の購入からさらに5年が必要です。3棟目購入までには計15年の期間を要し、自己資金2割・融資8割で買い進めた場合の3倍もの期間が掛かります。

このように、融資をうまく利用すれば、現金決済の投資家の何倍ものスピードで投資規模を拡大していくことが可能になります。とはいえ、融資を受けるには担保を用意しなければなりません。

多くの場合、購入する不動産を担保として提供することになります。そのため、銀行がいかにして担保の評価を行うかをあらかじめ把握していれば、融資を受けやすい物件を購入することができ、不動産投資をより有利に進めることにもつなげられます。

実際に銀行はどのような方法で担保の評価を行っているのか、これから説明いたしましょう。

なお、弊社LINEにご登録いただいた方に、キャッシュフローを自動で計算してくれる「収支計画書(雛形)」などを特典としてお渡ししています。

ローンを含めた収支シミュレーションを作成する際にお役立てください。

\2大特典もLINE内で配布中 /

高利回りの"未公開情報"を受け取る

銀行評価の考え方

銀行による担保評価の方法には、

- 積算評価(原価法)

- 収益還元法

- 取引事例比較法

の3種類があります。これら3種類の評価方法を、不動産における価格の三面性とも呼びます。それぞれの評価方法は、次のとおりです。

積算評価

土地と建物の価値を別々に評価し、それらを積算(合算)する評価方法を、積算評価と言います。

路線価

積算評価における土地の評価額は、次の式で表されるように、路線価をベースに算出されます。

・土地の評価額=路線価×土地の面積(㎡)

路線価とは、国税庁によって定められる、路線や道路に面する宅地1㎡当たりの評価額のこと。毎年7月1日に、その年の1月1日時点の路線価は、毎年7月1日に、全国の国税局・税務署で公表され、適正な取引価格であると見込まれる公示価格の8割程度になるように決められます。

路線価には、相続税や贈与税を算出する基礎となる相続税路線価と、固定資産税や都市計画税の算出に用いられる固定資産税路線価がありますが、単に「路線価」と言ったら、相続税路線価を指すのが一般的です。

固定資産税評価

不動産の価格には、路線価や公示価格の他に固定資産税評価額というものもあります。

固定資産税評価額とは、固定資産税や都市計画税を賦課する基準となる評価額のこと。土地の固定資産税評価額は、固定資産税路線価に土地の面積を乗じて求めることができます。

固定資産税評価額は、国が定めた固定資産評価基準に基づき、市町村によって決定されます。路線価が公示価格の80%になるように決められるのに対して、固定資産税評価額は公示価格の70%になるように決められています。

再調達価格

積算評価における土地の価格が、路線価を基準として求められるのに対し、建物の価格は再調達価格を基準にして求められます。積算評価における建物の評価額の計算式は、次のとおりです。

・建物の評価額=建物の延べ床面積×再調達価格×(残存耐用年数÷法定耐用年数)

再調達価格とは、建物を再度新築した場合に必要となる1㎡あたりの単価のこと。再調達価格は、建物の構造ごとに次のように定められていますが、その数字は金融機関によって多少異なります。

| 構造 | 単価 |

| 鉄筋コンクリート造(RC) | 20万円 |

| 重量鉄骨造 | 18万円 |

| 木造 | 15万円 |

| 軽量鉄骨造 | 15万円 |

ご紹介した土地と建物の評価額の計算方法を踏まえて、

築10年

延べ床面積200㎡

土地面積200㎡

路線価10万円/㎡

木造アパート

の積算価格を計算してみましょう。

まずは土地の評価額の計算からです。

- 土地の評価額=10万円×200㎡=2,000万円

続いて、建物の評価額を計算してみましょう。

- 建物の評価額=200㎡(建物の延べ床面積)×15万円(木造建物の再調達価格)×12年(残存耐用年数)÷22年(木造住宅の法定耐用年数)=1,636万円

土地と建物、2つの評価額を足した3,636万円が、この木造アパートの積算評価額と言うことになります。

収益還元法

対象不動産を収益物件として運用した場合、その物件から将来得られるであろう純収益(総収益-総費用)の総和をもとに、不動産としての価値を試算する手法を、収益還元法と言います。

収益還元法による不動産の評価額は、次の2つの計算式によって求められます。

- 収益価格=純収益÷還元利回り

- 純収益=総収益-総費用

還元利回りとは、不動産の価値を収益還元法で見積もる場合に用いられる利回りのことを言います。賃料収入500万円、総費用が100万円の木造アパートについて考えてみましょう。このアパートの純収益は、500万円-100万円=400万円、還元利回りを9%と仮定すると、収益価格は次のようになります。

アパートの収益価格=400万円÷9%=3,600万円

つまり、このアパートの収益還元法による評価額は、3,600万円ということになります。収益還元法で大切なのは、試算する際に適切な還元利回りを用いることです。還元利回りの精度を高めるには、類似物件の取引事例や不動産関連機関や企業によって公表されているデータなどを参考にするとよいでしょう。

取引事例比較法

評価対象の物件に近い過去の取引事例を抽出し、比較することで価格を導き出す方法を、取引事例比較法と言います。中古住宅の評価方法として広く利用されている取引事例比較法ですが、類似物件が少ないなど、取引事例比較法には不向きな中古住宅も存在します。

交通・方位・日照・眺望・築年・騒音・住環境など、あらゆる要素において比較が行われます。補正が必要と判断された要素においては、重み付けをした上で価格が算出されることもあります。

担保評価の原則は積算評価

そもそも、金融機関が担保を設定する目的とは何でしょう?

それを考えることで、銀行がどの手法を用いて不動産の評価をしているかが見えてきます。万が一、債務者が債務不履行に陥ったとしても、売却して債権回収に充てられるもの。それが、金融機関が担保に対して期待する最大の役割ではないでしょうか。

つまり、銀行の興味は「売ったらいくらになるのか?」ということなので、担保の評価には積算評価が用いられるのが一般的です。また、不動産の積算評価は、融資の可否を左右するだけでなく、融資の上限額を決定する際にも用いられる大切な指標であるとも言えます。

掛け目が入る

さらに、銀行は積算評価に「掛け目」を入れて、その銀行独自の積算評価額を決定します。

「掛け目」とは、より確実に債権を回収するために設定される、積算評価額に対して掛けられる係数のことを言います。掛け目が80%であれば、前述の計算式で求めた積算評価額に対して80%を乗じた値が、その銀行の積算評価額と言うことになります。言い方を変えれば、80%の掛け目が入るということは、その銀行の融資上限額は積算評価額の8割であると見て取ることもできるでしょう。

掛け目は、担保保全の確実性に鑑みて決定され、預金であれば100%、国債であれば90%、不動産であれば70~80%程度となっています。

さらに大きな掛け目が入る物件

銀行が独自に設定した一律に掛けられる掛け目とは別に、さらに掛け目が入ることがあります。なぜ、そのような掛け目が入ってしまうのか?その理由を説明いたしましょう。

用途と形状によって、同じ面積でも土地の担保価値は大きく異なります。次の表は、都市計画法による用途地域ごとに設定された、担保評価の例を表したものです。

| 都市計画法による用途地域 | 掛け目 |

| 商業地域・近隣商業地域 | 10% |

| 第一種住居地域・第2種住居地域・準住居地域 | 0 |

| 第一種中高層住居専用地域・第2種中高層住居専用地域 | -10% |

| 第一種低層住居専用地域・第2種低層住居専用地域 | -20% |

| 準工業地域・工業地域 | -30% |

| 工業専用地域 | 融資不可 |

土地を利用する上での成約が最も少ない商業地や近隣商業地域は利用価値が高く、その分プラス評価につながっています。その一方で、店舗単体での建築が認められていないなど、大きな制約が加わる第一種低層住居専用地域などは、利用価値が低いため、大きな掛け目が入ってしまうことになります。

工業業務の利便性向上のために設定された工業地域などは、住環境の悪化などが懸念されるため、さらに大きな掛け目が加わることに。ちなみに、工業専用地域への住宅の建設は認められていないため、アパートやマンションの購入において融資を受ける対象になることはありません。

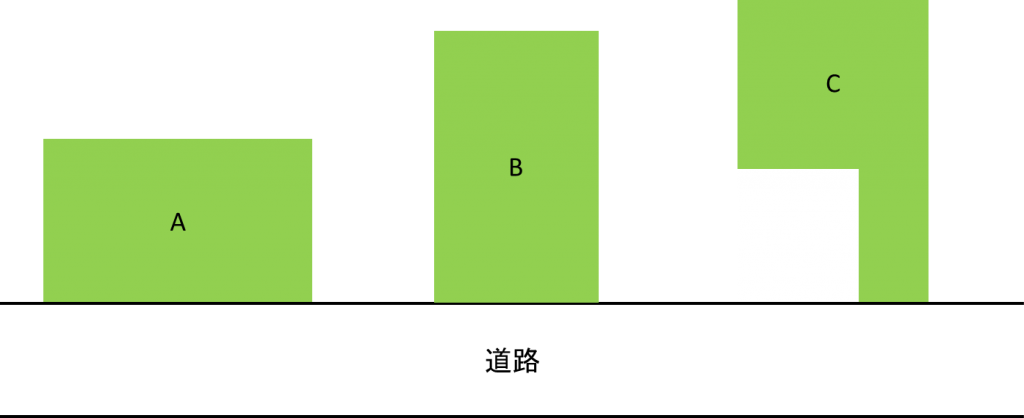

他に掛け目が入る要因としては、土地の形状が挙げられます。A・B・Cの3つの土地の中で、評価額が最も高い土地はどれだと思いますか?逆に、評価額が最も低いのはどの土地だと思いますか?

評価額が最も高い土地の形状はA。逆に、最も評価が低いのはCになります。

土地は、接道が長いほど、そして、長方形より正方形に近いほど、高い評価を受けるのが一般的です。接道が短い旗竿地や変形地などは、評価が下がる対象になります。その一方で、角地や正面と後面が道路と面している二方道路などは、評価が上がることになります。また、北接道より南接道の方が評価は高くなります。

土地の形状による掛け目は、これらの要素を総合的に判断して求められることになります。算出方法は金融機関によって異なりますが、プラス50%という高評価が得られることもあれば、形状によっては融資不可となることも考えられます。

融資を受けやすい物件とは

ここまで読んでいただければ想像が付くと思いますが、積算評価額が高い物件は融資を受けやすいと言えます。何をもって積算評価額が高いと言えるのか?積算評価額が販売金額を上回っていれば、積算評価額が高い物件だと言えます。担保の積算評価額が高ければ担保保全の確実性が増し、銀行は安心してお金を貸すことができると言うわけです。

積算評価額は、次の表に示すように、路線価が低い地域よりも高い地域の方が、木造よりも鉄筋コンクリート造や鉄骨造の建物の方が高くなるのが一般的です。とはいえ、評価がゼロに近い築古の木造アパートであっても、土地値で買える物件であれば、土地だけの評価で融資を受けられる可能性は残されています。

| 積算評価 | 高い | 低い |

| 路線価 | 高い | 低い |

| 建物の構造 | 鉄筋コンクリート造(RC) 鉄骨造 | 木造 |

| 築年数 | 新しい | 古い |

| 所有権 | 1棟の建物 所有権 | 区分所有 借地権 |

また、その物件単体での返済比率も、融資可否の判断材料になる可能性があります。返済比率とは、家賃収入に占める返済額の割合のことです。融資を受ける対象となる物件の返済比率を50%以下に抑えられるかどうかは、投資の成否を判断する目安のひとつにもなります。

不動産投資では、常に満室で経営を続けることはできなかったり、修繕などで突発的な支出があったりするため、返済にはある程度余裕を持たせておく必要があります。

空室率を10%、経費率を20%、返済率を50%としてシミュレーションしてみましょう。満室時の家賃収入が100万円/月だとすると、手元に残るお金は、次のようになります。

100万円-100万円*0.1(空室率)-100万円×0.2(経費率)-100万×0.5(返済率)=20万円

もし、返済率が60%だとすると、手元に残るお金は10万円となり、一時的な空室率の上昇や出費が重なった時などは赤字になってしまいます。つまり、返済率が高い案件は、銀行から債務の履行能力に問題があると判断されがちです。その結果、融資を受けにくくなってしまうことに。

ちなみに、私が以前に所有していた物件の満室時家賃収入は135万円ほど。返済額は63万円/月なので、返済比率は47%ということになります。半年前までは返済額は83万円/月を占め、返済比率も61%に上りましたが、借り換えを行うことで返済額の圧縮に成功しました。このように、返済比率が高くても融資を受けられるケースはありますが、その場合は金利の引下げ交渉をするなど、返済比率を下げるように努めることが大切です。

空き家や築古アパートなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

この記事の監修者

河田 憲二

プロフィールページへ【LINE登録者限定】高利回りの未公開物件を配信しています!