建ぺい率をオーバーした物件はどうなる?罰則や是正対応、投資判断などを解説

LINE@登録して"未公開情報"を受け取る

「建ぺい率オーバーの物件を所有しているけど、このまま持ち続けても大丈夫なのだろうか…」そんな不安を抱えていませんか?

実は、建ぺい率オーバー物件でも、法令やリスクを正しく理解し対策を講じれば、収益性の高い不動産投資の選択肢になり得ます。

とはいえ、建ぺい率オーバーには是正命令や罰金、売却時の不利など、知っておくべきリスクや注意点も少なくありません。

この記事では、以下のポイントについてわかりやすく解説します。

最後までお読みいただければ、建ぺい率オーバー物件のリスクを正しく把握し、損失を避けながら賢く投資するためのヒントが得られます。

なお、当社Albalinkでは、建ぺい率オーバーをはじめとするさまざまな訳あり不動産の相談を承り、高利回りが期待できる投資物件もご紹介しています。

弊社は「中古・築古・特殊物件」を専門とする不動産業者で、「東証上場」「各自治体との連携協定」「直筆のお客様の声」など、第三者から高い評価を得ています(各詳細を確認する)。

まずはお気軽にLINEで無料登録して、最新の投資情報をチェックしてみてください。

空き家や築古戸建てなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

目次

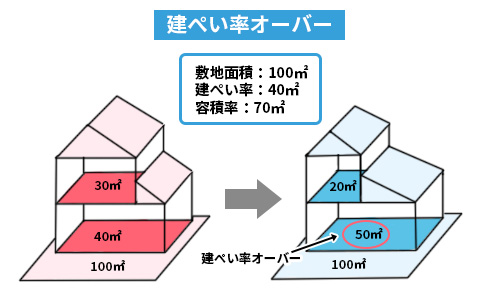

建ぺい率オーバーの物件を所有しているとどうなる?

建ぺい率をオーパーした物件を持ち続けると、さまざまなリスクや制約が生じます。

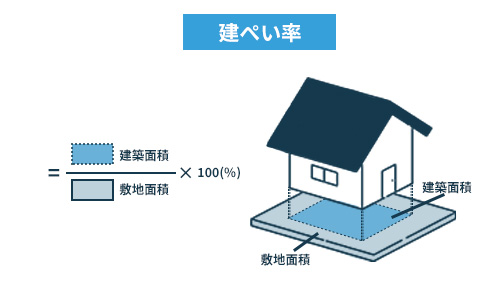

敷地面積に対する建物の建築面積の割合を示す指標です。

都市計画法に基づいて定められており、建物がどのくらいの広さまで建てられるかを制限するものです。

まずは、以下の3点について解説します。

現状を正しく把握し、早めに対策することでトラブルを回避しやすくなります。

指導や是正勧告の対象になる

建ぺい率をオーバーした建物を所有すると、行政から定期的に指導や是正勧告の対象になります。

これは建築基準法に適合しない違法建築物として扱われるためです。

違法建築物をそのままにしていると、役所から毎年改善計画の提出を求められ、精神的負担が大きくなります。

このように、法律に基づき定期的な行政対応が必要となるのが大きな問題点です。

したがって、長期保有を考える場合には、建ぺい率の確認と適法性の確保が必要です。

参照元:e-Gov法令検索|建築基準法 第9条(違反建築物に対する措置)

修繕やリフォームが制限される

建ぺい率オーバーの建物では、修繕やリフォーム時に建築確認申請が必要な工事ができないケースが多く、計画が制限されるリスクがあります。

理由は、増改築や大規模修繕で建物全体が現行法に適合していないと判断されると、役所の許可が下りないからです。

屋根の葺き替えや内装工事など、通常は問題にならない工事でも制約がかかることがあるので注意が必要です。

参照元:e-Gov法令検索|建築基準法 第6条(建築物の建築等に関する申請及び確認)

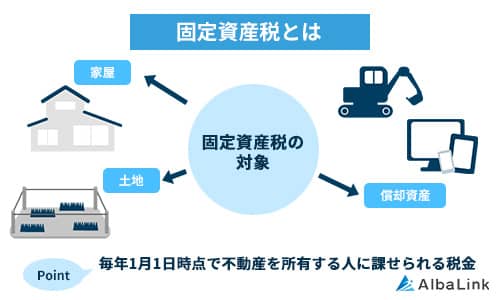

固定資産税評価が低くなる

建ぺい率をオーバーした物件は、固定資産税の評価額が不利に働く場合があります。

固定資産税評価額は、国が定めた固定資産評価基準に基づいて、各市町村が個々の家屋について評価するものですが、建ぺい率オーバーの物件のように、建築基準法に適合していない物件では評価額が低くなる傾向にあります。

参照元:固定資産評価基準|総務省

一見、税負担が軽くなるように見えますが、売却価格も下落するリスクが高いです。

こうした点からも、建ぺい率オーバー物件は資産価値と税金の両面でデメリットがあると理解し、適切な対応策を検討しましょう。

建ぺい率をオーバーした物件の4つのリスク

建ぺい率をオーバーした物件には、法的および構造的なリスクが伴います。

これらを理解しておくことで、適切な対応や回避策を検討できます。

この章では、以下の4つについて詳しく解説します。

違反建築物として扱われる

建ぺい率オーバーの建物は、法律上「違反建築物」として扱われ、建築基準法上の適合証明書が得られません。

これにより、売却や融資の際に不利になります。

中古住宅が一定の基準に適合していることを第三者機関が証明する書類です。

実際、売買契約直前に違反が発覚し、購入者が融資を受けられず取引が白紙になったケースもあります。

こうした違法性が存在すると、金融機関や不動産会社の取引基準をクリアできないのが現実です。

したがって、購入や保有を検討する際には、現行法に適合しているかを必ず確認しましょう。

参照元:e-Gov法令検索|建築基準法 第9条(違反建築物に対する措置)

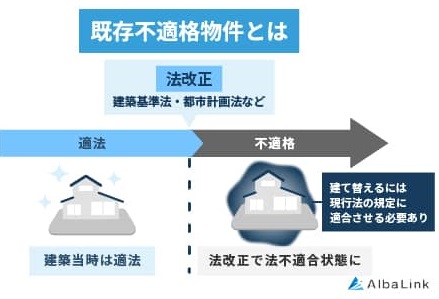

既存不適格と混同される

「既存不適格建築物」は、建築当時は適法でも現行法では基準を満たさない建物のことです。

これと「違反建築物」を混同するとリスク判断を誤ります。

過去の事例では、当時の用途地域変更で建ぺい率が引き下げられ、既存不適格となったマンションのオーナーが、売却時に「違反物件」と誤認され価値を過小評価されたケースがありました。

土地の使い方(用途)を制限して、住みやすい街づくりをするためのゾーン分け制度のことです。都市計画法に基づき、市区町村が定めています。

法的状況を正確に調査し、是正義務の有無を把握するのが基本です。

参照元:e-Gov法令検索|建築基準法 第86条の7(既存の建築物に対する制限の緩和)

災害時の保険対応に不安が残る

建ぺい率オーバーの建物は構造が無理な設計となりやすく、耐震性や避難経路の確保に課題が残ります。

その結果、地震や火災時の被害が拡大しやすいのです。

また、保険会社が違法部分の補償を拒否するケースも報告されています。

こうしたリスクは資産だけでなく人命にも関わるため、安全性確保の観点からも注意が必要です。

是正命令や罰金が科される

建ぺい率オーバーが発覚した場合、自治体から是正命令や過料(罰金)が科される可能性があります。

実際に、各自治体では違反建築物等を取締るためのパトロールを行っています。

もし役所の調査で違反が見つかれば、是正命令と併せて100万円以上の罰金が科されることもあります。

このように行政処分は資金的にも心理的にも負担となります。

法令を順守することが基本であり、違反している場合は早期に是正方法を専門家と検討することが肝心です。

建ぺい率オーバーの物件に投資すると起こりやすい6つのトラブル

建ぺい率をオーバーした物件に投資すると、収益や流動性の面で思わぬ問題が生じることがあるため、投資前にこれらのリスクを把握しておくことが重要です。

ここでは、以下の6つのトラブルについて具体的に見ていきましょう。

売却に時間がかかる

建ぺい率オーバー物件は買い手が限られ、売却まで時間がかかるリスクがあります。

理由は、「違法建築物」や「既存不適格物件」は融資や用途が制限されるため、需要が低くなるからです。

こうした事態を避けるには、投資前に市場動向と出口戦略をしっかり検討することが重要です。

住宅ローンが通りにくい

建ぺい率オーバー物件は金融機関の審査に通らず、住宅ローンが使えない可能性が高いです。

そのため現金で購入できる投資家しか対象にならず、需要がさらに絞られます。

不動産投資の資金計画では融資条件が収益性に直結するため、このリスクは無視できません。

事前に金融機関や専門家に相談し、資金計画の現実性を確認しましょう。

減価償却の観点で不利になる

建ぺい率オーバー物件は減価償却の算定においても不利になるケースがあります。

理由は、違法部分が法的に認められない建築面積であり、減価償却資産に算入できない場合があるからです。

時間の経過や使用によって価値が減っていく資産のことです。

主に事業用に使われる資産で、購入費用を一度に経費にせず、数年にわたって少しずつ経費に計上するという考え方が取られます。

こうした「減価償却の想定外の減少」はキャッシュフローにも悪影響です。

お金の流れ(入ってくるお金と出ていくお金)を表す指標のことです。

投資判断の際は、税務上の扱いについても確認する姿勢が大切です。

購入を撤退されやすい

売却時に、買主が融資を申し込んだものの審査否決となり、購入を撤回されることは珍しくありません。

特に住宅ローンでは建ぺい率や容積率の超過は大きな審査減点要素です。

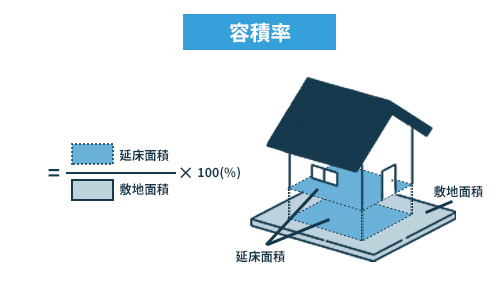

敷地面積に対する建物の延べ床面積の割合を示す指標です。

建築基準法に基づいて定められており、どれだけのボリュームの建物を建てられるかを制限する役割があります。

融資の可否が投資回収に直結するため、あらかじめリスク説明を受け、買主の属性や現金比率も見込んだ戦略が必要です。

是正命令で減築を迫られる

建ぺい率違反部分が行政から指摘され、是正命令を受けると、大幅な減築が求められるケースがあります。

例えば、役所から減築命令を受け、違反部分の解体・撤去に500万円以上かかることも珍しくなく、こうした想定外の費用は投資利回りを大きく圧迫します。

法律上のリスクを事前に調査し、減築コストを想定した投資計画を立てることが不可欠です。

売却価格が下落しやすい

最終的に売却価格が半値以下に下落する可能性があるのも、建ぺい率オーバー物件の大きな問題です。

一般的に、違法建築物件の市場価値は周辺相場の50~70%程度になると言われていますので、購入時の半額以下で売却せざるを得ないケースはとても多いのです。

資産価値の下落は投資失敗につながるため、十分な注意が必要です。

建ぺい率オーバーの物件に投資する前に確認すべき4つのポイント

建ぺい率オーバー物件の購入を検討する前に、確認すべき重要なポイントを押さえることで、想定外のリスクを避けられます。

この章では以下の4点について詳しく見ていきましょう。

既存不適格や違反建築でないか確認する

まず、物件が「既存不適格」か「違反建築物」かを正しく確認することが重要です。

これらは法的な意味合いが異なり、対応方法やリスクが変わります。

本記事の【既存不適格の現行法適用に注意する】でも述べたように、既存不適格は当時の法律では適法だった建築物で、違反建築は当時から法律に反している建物です。

不動産投資家の中でも、双方の違いを正しく理解できていない人は、意外に少なくありません。

リスク判断の出発点として、専門家や行政窓口で確認することが基本です。

参照元:e-Gov法令検索|建築基準法 第86条の7(既存の建築物に対する制限の緩和)

登記簿や建築確認書類を確認する

「登記簿」や「建築確認済証」といった書類を確認し、現況との相違を把握することも欠かせません。

これらの書類から建築面積や建築基準法上の許可状況を確認します。

不動産の権利関係や物件の情報を公的に記録・管理している帳簿のことです。法務局が管理しており、誰でも閲覧・取得が可能です。

建物の設計が建築基準法などの法律に適合していると確認されたことを示す書類です。

建物を新築・増改築する前に、建築確認申請を行い、それが通るとこの証明書が交付されます。

現地調査と図面の照合を行い、違法増築の有無や既存部分の状況を把握するのが一般的です。

事前調査がトラブル回避につながるので、しっかりと行いましょう。

事前に費用を見積もりする

違法部分を是正する場合、どの程度の減築や改修が必要で、いくらかかるかを把握するのも重要です。

例えば、専門業者の見積もりで減築工事費が約300万円かかると算出されれば、それが投資判断を見直す材料になります。

こうした費用感を把握していないと、想定以上の支出で利回りが悪化する可能性もあります。

早い段階で業者や設計士に相談し、見積もりを取ることをおすすめします。

角地緩和の有無を確認する

地域によっては「角地緩和」などの特例があり、建ぺい率の上限が緩和されるケースもあります。

建ぺい率の制限が一部緩和される特例制度で、角地(かどち)=2つの道路に接している土地に適用されます。

また、防火地域や準防火地域では建築基準が厳しく、違反となりやすいです。

例えば、角地に建つ物件では、角地緩和により通常より10%多い建築面積が許されるケースがありました。

用途地域や防災規制を調べることで、是正の必要性や可能性が見えてきますので、自治体に確認することが有効です。

参照元:e-Gov法令検索|建築基準法 第53条(建蔽率)、第52条(容積率)、第61条(防火地域及び準防火地域内の建築物

建ぺい率オーバーの是正命令前に行うべき4つの投資判断

この章では、建ぺい率オーバーの是正命令が出る前にどのような行動を取るべきかを、4つのステップで整理しました。

これに沿って判断すれば無駄なコストやリスクを回避しやすくなります。

行政窓口で法的リスクを確認する

投資を決める前に必ず行政窓口で法的リスクを確認しましょう。

なぜなら、建ぺい率オーバーの状況や適用される法律は自治体ごとに異なり、現行法の適用範囲や違反の程度によっては、是正義務が免除されるケースもあるからです。

持参する書類は、「建築確認申請書」や「検査済証」、「登記簿」が一般的です。

法令違反の程度と是正の要否を把握しておくことが重要です。

建物を新築・増築・改築・移転するときに、法律に適合しているかを事前に審査してもらうための申請書類です。

専門家に現況レポートを依頼する

建築士や不動産会社など専門家に、現況レポートを依頼しておくことも重要です。

理由は、現場調査を通じて違法部分の範囲や構造的な問題点、建築確認申請履歴の有無などを把握できるからです。

現況レポートは、建ぺい率や建築基準法の適合状況を可視化する資料となり、リスクを数値で判断できますから、プロの視点を借りるのが安心です。

是正コストの影響を試算する

是正コストとその影響を試算することも、投資計画上必要なタスクです。

違法部分の解体・改修には、建築面積に応じて数百万円単位の費用がかかることが一般的ですが、是正工事のコストが収益を大きく削り、利回りが当初予定の半分になってしまうケースも少なくありません。

費用感を事前に試算しておくことで、リスク許容範囲を超えない投資判断ができます。

3パターンのシミュレーションを行う

最後に、保有・是正・売却の3パターンの収支シミュレーションを比較することをおすすめします。

現状維持で保有する、是正して運用する、または早期売却するなど、それぞれにかかる費用とリターンを数値で見える化することが重要です。

具体的なシミュレーションは、投資判断の根拠になります。

専門家とともに計画を立てるとより精度が上がります。

建ぺい率オーバー物件の投資は慎重に!高利回り物件は他にもある!

建ぺい率をオーバーした物件は、法的リスクや流動性の低さから、安易な投資判断は避けるべきです。

利回りの高さだけに注目して購入してしまうと、後から是正命令や減築、売却困難などの深刻な問題に直面する可能性があります。

もちろん、すべての投資物件が危険というわけではありません。

法的にクリアされた物件で、なおかつ高利回りを期待できる優良な案件は存在します。

そうした選択肢を見極めるためには、専門的な知識と実績のある不動産会社をパートナーにすることが重要です。

訳アリ物件特化の「アルバリンク」では、高利回りの投資向け物件の情報をLINEで随時配信しています。

「どんな物件なら投資しても安心か知りたい」「失敗の少ない訳アリ物件を探したい」と感じている方は、ぜひ一度アルバリンクのLINEに登録してみてください。

まとめ

建ぺい率オーバー物件は、法的な指導や是正勧告、修繕制限、税評価の不利など、所有・投資に多くのリスクが伴います。

さらに、売却が難しい、融資が受けにくい、是正費用がかかるなど、投資家にとって深刻なトラブルにつながる可能性もあります。

こうしたリスクを避けるためには、法令適合性や是正コストを事前に確認することが重要ですが、それでも不安が残る場合は、より高い利回りが期待できる適法な物件を選ぶという選択肢もあります。

訳あり物件専門の買取業者「アルバリンク」では、建ぺい率オーバーのようなリスク物件の相談に乗るだけでなく、投資効率の高い収益物件の紹介も行っています。

まずはアルバリンクの公式LINEに登録して、専門家に相談してみてはいかがでしょうか。

空き家や築古アパートなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

この記事の監修者

河田 憲二

プロフィールページへ【LINE登録者限定】高利回りの未公開物件を配信しています!