紀陽銀行の不動産投資ローンについて最新情報を電話で聞いてみた

高利回りの"未公開物件"を受け取る

紀陽銀行の不動産投資ローンについて、最新の状況を電話で聞いてみました。

その際の相談内容をまとめましたので、不動産投資の金融機関選び、借り換えの検討など、資金計画の参考にしてみてください。

なお、弊社LINEにご登録いただいた方に、キャッシュフローを自動で計算してくれる「収支計画書(雛形)」などを特典としてお渡ししていますので、資金計画を作成する際にお役立てください。

\2大特典もLINE内で配布中 /

高利回りの"未公開情報"を受け取る

目次

紀陽銀行の基本情報

| URL | https://www.kiyobank.co.jp/ |

| 所在地 | 〒640-8656 和歌山市本町1丁目35番地 |

| 電話番号 | 073-423-9111 |

| 代表者 | 取締役頭取 松岡 靖之 |

| 資本金 | 800億96百万円 |

| 従業員数 | 2,065人(2025年3月末)※出向者を除く |

| 株主 | 東証1部上場 |

電話調査の内容

不動産賃貸業(不動産投資)に対する融資姿勢を探るために、以下の点について電話でヒアリング調査を実施しました。

ヒアリング調査の質問項目は、以下の通りです。

- 不動産賃貸業への融資姿勢と対象エリア

- 融資条件(適用金利・借入期間※耐用年数以上の借入の可否など)

- (担保物件を含めた)物件の積算評価の考え方

- 再建築不可やシェアハウス・容積率オーバーなど適法ではない物件への融資姿勢

- 現金比率やフルローンの可能性

- 新設法人への融資の可否・個人の属性への考え方

不動産賃貸業への融資姿勢と対象エリア

Q.紀陽銀行の金利選択型アパートローンの概略を教えて下さい

A.紀陽銀行のキヨーホームラインローン(不動産関連型)は、収益用の不動産投資をはじめ、セカンドハウスの購入・納税資金・老人ホームの入居費・車の購入・教育資金・ブライダルなどの資金調達に利用できる商品です。

融資期間は1年以上30年以内で、融資金額は100万円以上1億円以内となっています。

Q.対象エリアはどこになりますか?

A.紀陽銀行の本店は和歌山県和歌山市にあり、営業店は和歌山県68店・大阪府40店・東京都1店・奈良県2店の合計111店で、基本的に本支店所在の地域に住所か勤務先のある方が対象です。

Q.例えば、埼玉県在住で大阪府のワンルームマンションを購入する場合はどうですか?

A.残念ながらその場合は融資の対象にならないと思われます。

Q.最近の融資姿勢はどんな感じですか?

A.ワンルームマンションやアパートなどへの投資にピークアウト感は否めませんが、紀陽銀行の融資姿勢に大きな変化はありません。

Q.スルガ銀行の不正融資問題で融資姿勢が厳しくなっている銀行も多いと聞きますが?

A.その通りですが、紀陽銀行の融資姿勢が厳しくなったということはありません。

Q.例えば、融資できない物件とは、どんな物件ですか?

A.対象エリア外の物件は融資できません。

また、当行を第一順位とする抵当権を設定できない物件も対象となりませんです。

まとめ

和歌山県内に本店を置く唯一の銀行である紀陽銀行は、和歌山県と大阪府が中心に展開する地方銀行です。現在、キヨーホームラインローン(不動産関連型)という不動産投資ローンを取り扱っており、基本的に、融資対象となる方は、和歌山県と大阪府に住所か勤務先のある方になります。

金利や年数などの融資条件

Q.金利や年数などの融資条件を教えて下さい

A.紀陽銀行のキヨーホームラインローン(不動産関連型)の適用金利は、変動金利で年2.375%(保証料外枠型)・年2.575%(保証料内枠型)となっています(2025年10月現在)。

ただし、給与振込指定で-0.1%・紀陽デビットカード契約で-0.1%・カードローン契約で-0.1%の優遇が適用(最大年-0.3%)されます。

Q.耐用年数以上の借入はできますか?

A.法定耐用年数(住宅用)は、木造22年や鉄骨造19~34年、RC造・SRC造47年であるのに対して、紀陽銀行の不動産投資ローンの融資期間は最長30年となっています。

参照元:主な減価償却資産の耐用年数表

まとめ

紀陽銀行キヨーホームラインローンの適用金利や借入期間などの融資条件は他行と横並びです。「給与振込」の受取を当行で指定されている既存顧客を対象に、給与振込利用・紀陽デビットカード契約・カードローン契約による金利優遇が適用されます。

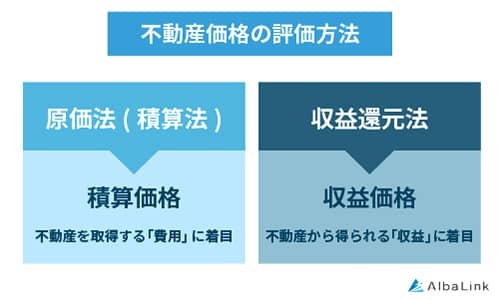

物件の積算評価の考え方(担保物件含め)

Q.紀陽銀行の物件の積算評価の考え方を簡単に教えて頂きたいのですが?

A.紀陽銀行では積算評価で算出する場合もありますが、近年は不動産価格の上昇もあり、収益還元評価法も取り入れています。

Q.これらの積算評価の計算結果で物件の価値は判断できるのですか?

A.積算評価や収益還元評価で物件の価値を評価します。

地域や物件の立地条件により、評価額に大きな差が出ることがあります。

Q.物件の耐用年数についての考え方はどんな感じですか?

A.耐用年数に対する考え方は従来と変わっていません。

まとめ

和歌山県や大阪府中心に展開する紀陽銀行は、物件の評価方法について他行との大きな違いや変化は見られません。

もともと、キヨーホームラインローン(不動産関連型)がローン商品に占める割合が低いのかもしれません。

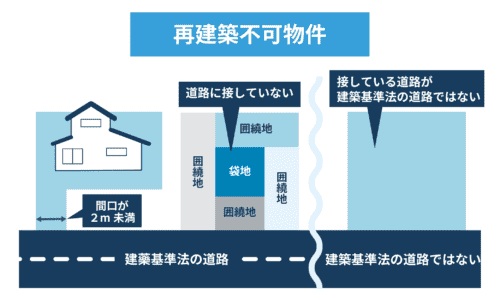

再建築不可やシェアハウス・建蔽率容積率オーバーなど適法ではない物件への融資姿勢

Q.再建築不可やシェアハウスなど適法ではない物件への融資姿勢は聞くまでもありませんね?

A.紀陽銀行では適法ではない物件への融資は行っていません。

また、共同担保など権利関係が複雑な物件や、紀陽銀行を第一順位とする抵当権を設定できない物件への融資は行っていません。

現金比率やフルローンの可能性

Q.紀陽銀行では自営業者の場合、現金比率はどのくらいが望ましいですか?

A.物件の利回りや自営業者の年収(属性)などにもよりますが、キヨーホームラインローン(不動産関連型)における自営業者のキャッシュ比率は50~60%以上が求められています。

ワンルームやアパートに投資では、賃料収入を除いた本業での返済能力を重視しています。

Q.キヨローンを利用するための年収はどうなっていますか?

A.一つの基準として、勤続年数1年以上かつ前年度税込年収150万円以上の方となっています。

まとめ

ワンルームやアパート投資に対する融資では、賃料収入を除いた本業での返済能力を重視するなど厳しい面も見えますが、適用金利自体は比較的低い設定となっています。

新設法人への融資・個人の属性への考え方

Q.資産管理会社などの新設法人への融資は行っていますか?

A.紀陽銀行の融資対象となる物件であれば、新設法人でも融資を行っています。

Q.その場合の融資条件はどんな内容ですか?

A.基本的な融資条件は、一般の融資条件同じです。また、経営者の個人保証が必要になります。

Q.個人の融資条件(属性)はどんな内容ですか?

A.個人の属性でもっとも重視されるのは、年収と勤続年数です。そのほか参考資料として、持家か賃貸か、実家は近いかなどを聞かれる場合があるということです。

まとめ

紀陽銀行において、資産管理会社などの新設法人への融資姿勢は一般法人と同じです。

また個人の場合、年収と勤続年数が重視され、担保提供を求められる訳ではありませんが、自宅は持家なのか実家は近いかなどを聞かれることがあるということです。

印象と総評

紀陽銀行の電話調査に対する印象と総評は、以下の通りです。

紀陽銀行は1895年創業の和歌山県で唯一の銀行ですが、2006年に和歌山銀行を吸収合併し地元の企業や個人顧客向けの商品を数多く提供しています。

和歌山県内での営業活動が中心ですが大阪府でも40の支店を開設しており、特に中小企業融資と不動産投資の分野では営業範囲を広げています。

今回の電話調査では、大阪中心部の支店のベテランローン担当者の方に様々な質問を行いました。

電話調査の印象として、不動産投資に対してニュートラルの立場で、これまで通り無理な融資を行うことはない金融機関という印象です。

もともと、地方銀行の枠を超えた融資には消極的であるため、対象エリア外の物件への融資には積極的ではなく、融資審査も慎重に行われている印象です。

そのため、和歌山・大阪地区在住の方で不動産投資を行う場合は、資金調達の選択肢の一つになる金融機関といえます。

空き家や築古アパートなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

この記事の監修者

河田 憲二

プロフィールページへ【LINE登録者限定】高利回りの未公開物件を配信しています!