新生インベストメント&ファイナンス(旧新生プロパティファイナンス)の不動産投資ローンについて最新情報を電話で聞いてみた

高利回りの"未公開物件"を受け取る

新生インベストメント&ファイナンス(旧新生プロパティファイナンス)について、最新の融資状況を電話で聞いてみました。

相談内容をまとめましたので、不動産投資のローン商品選びや現在の融資状況、借り換えの検討など、事業計画の参考にしてみてください。

なお、弊社LINEにご登録いただいた方に、キャッシュフローを自動で計算してくれる「収支計画書(雛形)」などを特典としてお渡ししていますので、事業計画を作成する際にお役立てください。

\2大特典もLINE内で配布中 /

高利回りの"未公開情報"を受け取る

目次

新生インベストメント&ファイナンスの詳細

| URL | https://www.shinsei-if.com/ |

| 所在地 | 東京都港区六本木一丁目6番1号 泉ガーデンタワー8階 |

| 電話番号 | 03-6871-6600(代表) |

| 代表者 | 代表取締役社長 山田 茂 |

| 資本金 | 1億円 |

| 設立日 | 2006年4月 |

| 株主 | 新生銀行(100%) |

| 許認可 | 第二種金融商品取引業 関東財務局長(金商)第2692号 |

電話調査の内容

不動産投資(賃貸業)に対する融資姿勢を探るために、以下のポイントについて直接、電話でヒアリング調査を実施しました。

質問項目は以下の通りです。

- 不動産賃貸業への融資姿勢と対象エリア

- 金利や借入期間などの融資条件(耐用年数以上の借入の可否、適用金利幅など)

- (担保物件を含めた)物件の積算評価の考え方

- 再建築不可やシェアハウス・建ぺい率・容積率オーバーなどの適法ではない物件への融資姿勢

- 現金比率やフルローンの融資可能性

- 新設法人への融資・個人の属性への考え方

不動産賃貸業への融資姿勢と対象エリア

Q.新生インベストメント&ファイナンスの金利選択型アパートローンの概略を教えて下さい

A.新生インベストメント&ファイナンスの個人事業主を含む個人向けの不動産担保ローンは、融資限度額5億円で期間は最長35年の大型ローンです。

不動産担保ローンは、中小事業者の運転・設備資金から、個人の住宅・投資物件の購入資金まで幅広い資金使途に対応しています。

Q.不動産担保ローンのほかにも不動産投資ローンはありますか?

A.新生インベストメント&ファイナンスでは、個人事業主を含む個人向け不動産担保ローン以外に、10億円まで融資可能な事業者ローンや不動産購入ローンがあります。

Q.対象エリアはどこになりますか?

A.担保対象エリアは東京・神奈川・千葉・埼玉のうち東京都心ならびに均衡エリアとなりますが、詳しくは申込時に担当者にお問い合わせください。

なお、札幌・仙台・名古屋・京都・大阪・神戸・福岡の一部も取り扱い可能な地域がありますのでご相談ください。

Q.最近の融資姿勢はどんな感じですか?

A.全体的に融資姿勢は厳しくなっていることは否めません。

Q.スルガ銀行の不正融資問題で融資姿勢が厳しくなっている銀行も多いと聞きますが?

A.銀行の融資姿勢は規模しくなっているようですし、我々ノンバンクもスルガ銀行の不正融資問題以降、融資姿勢が厳しくなっていることは否めません。

Q.例えば、融資できない物件とは、どんな物件ですか?

A.上記の対象エリア外の物件には融資できません。

また、ワンルームマンションは取り扱い地域が限定されますので事前に相談する必要があります。

まとめ

2017年10月に、旧新生インベストメント&ファイナンス㈱と新生プロパティファイナンス㈱を吸収合併し社名を新生インベストメント&ファイナンス㈱に変更しました。

現在も不動産投資ローンの取り扱いを続けていますが、同社の融資に対するスタンスは明確で融資条件に沿った判断となりそうです。

金利や年数などの融資条件

Q.新生インベストメント&ファイナンスの不動産担保ローンの金利や年数などの融資条件を教えて下さい?

A.個人事業主を含む個人への融資条件は変動金利で2.95%~5.90%と幅があります(2025年10月1日時点)。

また、保証人は原則不要ですが、担保提供者の方には連帯保証をお願いすることがあります。

Q.耐用年数以上の借入はできますか?

A.木造22年や鉄骨造19~34年、RC・SRC造47年の耐用年数に対して、新生インベストメント&ファイナンスの融資期間は、原則として35年以内となります。

ただし、土地の価値に着目して融資できる場合もあるため相談してみてください。

Q.それ以外の融資条件はありますか?

A.特にありませんが、お申込み頂いた後で担当者と相談させて頂くことになります。

まとめ

新生インベストメント&ファイナンスの融資条件で、個人事業主を含む個人の適用金利が2.95%~5.90%と幅があるのが気になります。

申し込み後に担当者と相談することになるということです。

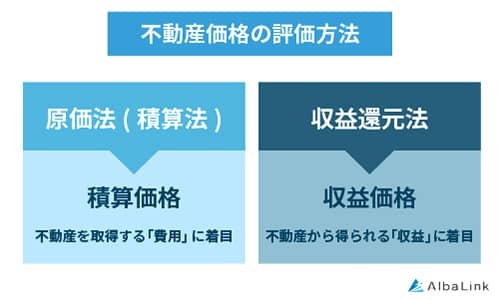

物件の積算評価の考え方(担保物件含め)

Q.新生インベストメント&ファイナンスの物件の積算評価の考え方を簡単に教えて頂きたいのですが?

A.基本的に新生インベストメント&ファイナンスでは、積算ベースで評価することになっていますが、物件によっては収益還元評価も取り入れています。

特に、都内のマンションなどの場合は、収益還元法で算出するケースがあります。

Q.これらの積算評価の結果で物件の価値は判断できるのですか?

A.そういうことになりますね。

融資金額は対象物件の評価額の80%までで、売買価格の60~70%となるイメージです。

まとめ

新生インベストメント&ファイナンスの物件の積算評価の考え方は、他の金融機関と大きな変わりはありません。

ただし、都内や近郊の物件など、不動産価格が上昇傾向にある物件については収益還元評価が増えているようです。

つまり、収益性の評価を行い、適正賃料から維持管理経費やローン返済を引いたキャッシュフローがプラスになれば融資のテーブルに乗るということです。

再建築不可やシェアハウス・建蔽率容積率オーバーなど適法ではない物件への融資姿勢

Q.再建築不可やシェアハウスなど適法ではない物件への融資姿勢は聞くまでもありませんね?

A.新生インベストメント&ファイナンスでは、適法ではない物件への融資は受け付けていません。

Q.具体的にはどんな感じでしょうか?

A.新生インベストメント&ファイナンスは新生銀行グループに属しており、コンプライアンスに懸念のない不動産が融資対象となっています。

現金比率やフルローンの可能性

Q.新生インベストメント&ファイナンスでは自営業者の場合のキャッシュ比率はどのくらいが望ましいですか?

A.正直、新生インベストメント&ファイナンスでは物件ありきで審査しているため、物件の立地・利回りにより評価は変わります。

また、自営業者の年収・属性によりますが、50%前後のキャッシュ比率が必要です。

その場合の適用金利は、3.5%~4%に近い水準で融資可能です。

Q.大企業に勤めるビジネスマンや公務員のキャッシュ比率はどうですか?

A.こちらも属性と物件評価にもよりますが、キャッシュ比率が10~30%以上であれば、金利については3%前半の金利で融資可能です。

まとめ

新生インベストメント&ファイナンスは新生銀行グループのノンバンクということで、融資姿勢に柔軟性は感じられますが、その分、適用金利はやや高めのイメージです。

新設法人への融資・個人の属性への考え方

Q.資産管理会社などの新設法人への融資は行っていますか?

A.新生インベストメント&ファイナンスでは業歴の浅い会社に対しても融資を行なっています。

事業実績が乏しく金融機関からの資金調達が困難な場合でも、不動産担保価値と事業計画に基づく審査を通して融資を行います。

特に、事業意欲、将来性、返済能力を総合的に審査しています。

Q.その場合の融資条件はどんな内容ですか?

A.融資条件については既存の企業と同じです。

Q.個人の融資条件(属性)はどんな内容ですか?

A.個人の融資条件は属性が大事なことは言うまでもありませんが、物件評価と併せて総合的に審査しています。

まとめ

ノンバンクである新生インベストメント&ファイナンスは、新設法人への融資も柔軟に対応している印象です。

印象と総評

新生インベストメント&ファイナンスの電話調査に対する印象と総評は以下の通りです。

新生インベストメント&ファイナンス㈱は、2017年10月に旧新生プロパティファイナンス㈱などが吸収合併されてできた新しい会社です。

今回は本社の若手の融資担当者からヒアリングしましたが、いろいろな質問に対して率直な答えをいただけた印象です。

新生インベストメント&ファイナンスの審査については物件ありきの審査方針が明確で、収益性の評価を行い、適正賃料から経費・ローン返済額を差し引いてキャッシュフローがプラスになれば、融資のテーブルに乗る形です。

全体的に融資姿勢に柔軟性は感じられますが、その分適用金利はやや高めのイメージです。

また、新生インベストメント&ファイナンス㈱は銀行との差別化を意識しており、正式申込みから審査完了まで最短1週間というスピード審査も可能ということです。

申込者にとっては長い審査で待たされた挙句に融資を断られる状況は最悪といえ、審査スピードの早さは投資家にとってメリットが大きいでしょう。

空き家や築古アパートなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

この記事の監修者

河田 憲二

プロフィールページへ【LINE登録者限定】高利回りの未公開物件を配信しています!