スルガ銀行不動産投資ローンの特徴を知ろう

高利回りの"未公開物件"を受け取る

投資家から一目置かれる金融機関。不動産投資の世界でそうした地位を確立しているのが、静岡県沼津市に本店を置く地方銀行「スルガ銀行」でしょう。

静岡県と神奈川県を主な営業エリアとし、首都圏などにも店舗展開をする金融機関です。

なぜ、一地方銀行が、それほどまでに不動産投資家の間で有名な存在になったでしょう。

今回は、スルガ銀行による融資のスキームをご紹介するとともに、スルガ銀行から融資を引く際のメリット・デメリットなどもご紹介することにします。

(出典:https://www.surugabank.co.jp/)

空き家や築古戸建てなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

目次

スルガ銀行不動産投資ローンの特徴

- 「融資審査の承認の早さ」

- 「融資期間の長さ」

- 「高い金利」

この3点が、スルガ銀行が提供する不動産投資ローンの3大特徴と言えます。

多くの投資家は、メリットである審査スピードおよび融資期間と、金利の高さを天秤にかけ、スルガ銀行から融資を受けるかどうかの判断を下すことになります。

とはいえ、スルガ銀行には他にも多くの特徴があります。

ご紹介した審査のスピードと融資期間、金利の他にどのような特徴があるのか、メリットとデメリットに分けて、以下の章で詳しく説明いたします。

スルガ銀行のメリット

まずは、メリットから説明いたします。スルガ銀行から融資を引くことで得られるメリットは、主に4つ。

耐用年数を越えた期間を組める

一般的には、法定耐用年数から築年数を引いた期間が融資期間の上限になります。

しかしスルガ銀行は、属性によっては耐用年数を超えた返済期間の設定を認めることも珍しくありません。

鉄骨造の建物の法定耐用年数は34年です。

築25年の鉄骨造の物件の購入を検討する場合、耐用年数の残存期間は34年-25年=9年。

つまり、他行の判断基準では、この物件を購入するために受けられる融資の期間は、最長9年ということになります。

これほどの短期間の返済では、キャッシュフローが極めて低いかマイナスになってしまうため、他行による審査では、大抵は融資不可という結論に至ることになります。

ところが、スルガ銀行では残存期間が少ない物件でも、20-30年という長期間の融資が受けられるのです。融資期間を長くとることができれば毎月の返済負担額を減らすことができ、キャッシュフローも増加。大家にとって、これは大きなメリットと言えるでしょう。

スルガ銀行の融資期間は、建物の構造別に次のようになっています。

「構造別スルガ銀行の融資期間」

| 構造 | 法定耐用年数 | スルガの融資期間 |

| RC | 47年 | 60年-築年数 |

| 重量鉄骨 | 34年 | 60年-築年数 |

| 軽量鉄骨 (3㎜超4㎜以下) | 27年 | 40年-築年数 |

| 木造 | 22年 | 融資しない |

(注意)現在、スルガ銀行は木造物件への融資は行っていません。

審査結果が早い

事前に必要書類を揃えておけば、わずか5日程度という住宅ローンの事前審査並みの期間で融資内定が決定することも、スルガ銀行の特徴のひとつです。

最短3営業日で、評価出しが終了することがあるとも言われています。通常1カ月程度掛かる大手メガバンクの審査期間を考えると、スルガ銀行の審査は驚異的なスピードです。

審査が短いと何が良いのか?その効果は、好条件の物件に出会った時に発揮されます。

1番手の購入希望者が居たとしても、他行で融資の承認を待っている状態であったとしたらどうでしょう。「確実に決済できるよう、融資の内定を受けた購入希望者と契約を結びたい」。

売主がそう考えても不思議ではありません。

つまり、審査が短期間で済ませられれば、申込みが下位でも購入できる可能性が高まるということになります。

中には、とりあえずスルガ銀行から融資の内定を得て物件を確保した上で、並行して他の金融機関にも融資を打診するという上級者も。

融資エリアが広い

地方銀行のサービスエリアは、本支店所在地とその近隣の県というのが一般的。

ところが、地銀であるにもかかわらず、スルガ銀行の融資エリアは非常に広く、ほぼ日本全国を対象としています。

これほど広いエリアを融資対象としている地方銀行は、スルガ銀行をおいて他にはありません。

一説によると、山陰地方および沖縄の物件に対する融資は難しいということです。これらのエリアへの投資を検討している人で、スルガ銀行に事前に確認してみるようにしましょう。

収益還元評価を使う

スルガ銀行は、積算評価と収益還元評価を併用した評価方法を採用していると考えられます。

そして、これらの評価法を併用したスルガ銀行による担保評価は、他行に比べて非常に高いという特徴があります。

積算評価において建物の評価額を算出する際の単価(再調達価格)は、鉄筋コンクリート造(RC)で20万円/㎡程度。ところが、スルガ銀行が設定する再調達価格は、これを大きく上回ります。

そして、債権回収の確実性を高めるために、担保評価は「掛け目」という係数を入れて算出されるのが一般的なのですが、スルガ銀行の担保評価では掛け目も入りません。

つまり、再調達価格×延べ床面積という、積算価格の計算式から得られた評価額が、そのまま融資の上限額として適用されることが多いのです。

この独自の方法で算出された物件の評価額は、他行の評価額の130-140%になることも。

建物の再調達価格は構造ごとに異なり、金融機関によって多少の差異があります。次の表は、一般的な再調達価格を、建物の構造別にまとめたものです。

構造ごとの再調達価格の目安

| 構造 | 単価 |

| 鉄筋コンクリート造(RC) | 20万円 |

| 重量鉄骨造 | 18万円 |

| 木造 | 15万円 |

| 軽量鉄骨造 | 15万円 |

スルガ銀行のデメリット

次は、デメリットについて見ていきましょう。

とにかく金利が高い

スルガ銀行の金利は、4.5%が基本。

団信費用が含まれているとは言え、他の金融機関と比べて、その金利の高さは突出しています。よって、かなりの高利回り物件でなければ、収益を上げることが難しくなります。

表面利回り8%の収益物件を購入したとしましょう。その場合の実質利回りは5-6%程度。そこから金利分の4.5%を引くと、手元に残るのはわずか1%程度。

元本を返済すると、キャッシュフローはマイナスになってしまいます。さらに、家賃下落や空室リスクなども考えられるため、表面利回り8%程度の物件では経営は立ち行かなくなってしまいます。

そう考えると、スルガ銀行から融資を引く場合、12%程度の表面利回りがなければ投資する価値がありません。

東京と大阪・名古屋などの中心部の物件では、期間限定で3.5%の金利で融資を受けられることもあるとのこと。常時実施しているわけではないため、適用金利についてはスルガ銀行に確認するようにしてください。

ある調査によると、スルガ銀行の平均給与は、810万6,000円(平均年齢42.5歳)で、地方銀行のなかでは断トツのトップ。

メガバンクを含めても、三井住友銀行に次いで2番目の水準だそうです。メガバンクにも引けを取らないスルガ銀行の給与水準は、不動産投資家に的を絞った高金利の融資など、収益性の高い事業スキームによってもたらされていると考えられます。

原則法人融資はできない

スルガ銀行が提供するアパートローンは、原則個人向けということになります。

上場企業に勤めるサラリーマンや公務員など、年収と信用力ともに高い人を対象とした融資が、スルガ銀行のビジネスモデルです。

スルガ銀行の融資対象者の年収は、以前は500-600万円程度でした。

しかし、不動産投資人口が増加するにつれてスルガ銀行への融資依頼者も増えつつあるため、現在は年収の基準が900-1,000万円にまで、大幅に引き上げられたと言われています。

とはいえ、担当者によって基準が異なると言われるスルガ銀行による融資。600万円以上の年収があれば、いちど相談してみる価値はあるでしょう。

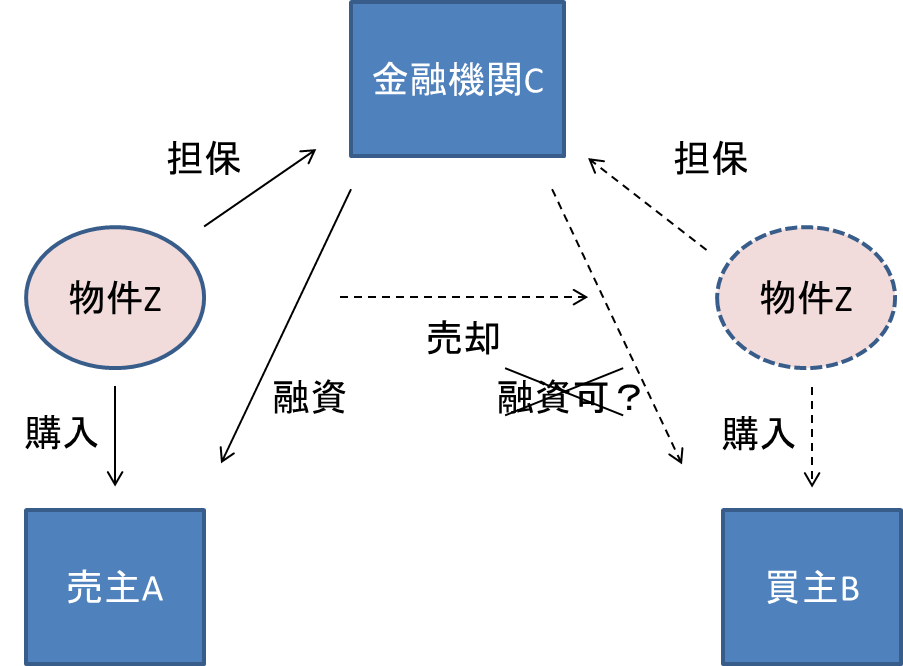

売却がしにくい(スルガ→スルガ不可)

他の金融機関では、評価のテーブルに乗せられることすらなかった収益物件でも、スルガ銀行の「広い融資エリア」・「長い融資期間」・「緩い物件評価」という特徴を活用すれば、購入できる可能性は高まります。

その一方で、スルガ銀行からの融資で購入した物件は、売却が困難になることが予想されます。他の金融機関が融資を行わない物件の買い手は、なかなか見つかるものではありません。

次の購入者もスルガ銀行から融資を引けばよいのでは?そう考える人も居るでしょうが、売主であるAさんが購入した物件Zに対して融資をした金融機関Cは、買主Bが売主Aから物件Zを購入するための融資は行わないのが一般的(下図参照)。

スルガ銀行もその例外ではなく、その場合Bさんは他の金融機関を当たらなければなりません。

しかし、他行から融資を受けることはできないため、Bさんは物件Zの購入を諦めざるを得ないということになります。

原則10%頭金

物件の評価額がいくらであろうと、スルガ銀行から融資を受ける場合は、原則10%の頭金を準備する必要があります。

他の金融機関では20%の頭金を求められることもあり得ることを考えると、スルガ銀行が求める頭金は少ないと言えます。

とはいえ、ある程度の自己資金を用意しておくようにしましょう。

高い金利でもスルガ銀行を使って良い物件とは

次の2種類の物件は、スルガ銀行を利用してでも購入を検討すべきと考えられます。

超高利回り物件

4.5%の高金利をカバーできるほどの超高利回り物件を見つけたにもかかわらず、他の金融機関からの融資が期待できないような状況では、スルガ銀行を選択肢のひとつとして検討してみるべきでしょう。

先述のように、表面利回り8%程度の物件の購入でスルガ銀行から融資を受けてしまうと、利益を上げることは非常に困難です。

しかし、利回りが15%の物件なら話は別です。表面で15%の利回りがあれば、実質でも13%程度の利回りが期待できます。

金利分の4.5%を差し引いても8.5%の収益を上げられる計算になります。多少空室率が上がったり修繕費がかさんだりしたとしても、これなら対応することは十分に可能です。

高利回りかつ高額な物件

15%とまではいかなくても、表面利回り10%程度であれば、他行からの融資が難しい場合はスルガ銀行からの融資を検討してもよいでしょう。

ただし、高額物件という条件付きにはなります。10%を少し超える程度の利回りでは、購入価格によっては手残りがほとんどないということになりかねません。

それでは、投資をする意味がありませんよね。

スルガ銀行から融資を受けて1億円の物件を購入した場合のシミュレーションをしてみます。ここでは初期費用も含めて、物件購入に必要となる費用の全額を、スルガ銀行からの融資で賄うこととします。

まずは、実質利回りを計算してみましょう。初期費用が物件価格の5%とすると、物件購入の際に必要となる総額は1億500万円になります。

修繕費や固定資産税などの必要経費を200万円(年間想定家賃の20%)、稼動率を90%とすると、実質利回りは次の計算式によって算出されます。

実質利回り=(1,000万円(年間想定家賃)×90%(稼働率)-200万円(経費))÷1億500万円(購入費用)

計算の結果、実質利回りは6.7%ということになります。金利分を差し引いても2.2%、つまり231万円の収益を上げられる計算になります。

とはいえ、利息だけでなく元本も返済しなければなりません。元本返済まで考えると、キャッシュフローはゼロ(元利均等返済・借入期間25年とした場合)になってしまいます。

この結果から、10%という表面利回りが、スルガ銀行から融資を引いてまで購入すべき物件かどうかの目安になります。

高額物件である必要性がどこにあるのか?利回り11%の物件から得られる収益を、3,000万円の物件と1億円の物件に分けて考えてみると分かり易いでしょう。

3,000万円の物件の場合

上記のように、稼動率を90%、必要経費を家賃収入の20%として計算すると、利回り11%・3,000万円の物件から得られる家賃収入と経費の額は、次のとおりです。

家賃収入=3,000万円×11%(表面利回り)×90%(稼働率)=297万円

経費=297万円×20%=59万4,000円

3,000万円の物件からは、297万円-59万4,000円=237万6,000円の収益を上げることができます。

一方で、元利均等返済・借入期間25年とした場合の年間の返済額は、約210万円。よって、27万円あまりの手残りを得られるということになります。

1億円の物件の場合

同様に、1億円の物件を購入した場合の手残りを計算してみましょう。

家賃収入=1億円×11%(表面利回り)×90%(稼働率)=990万円

経費=990万円×20%=198万円

1億円の物件から得られる年間の収益は、990万円-198万円=792万円ということに。年間の返済額は約700万円なので、3,000万円の物件よりも65万円ほど多い、92万円の手残りを得られる計算になります。

購入後の対応策(借り換えや金利交渉)

4.5%という高い金利で借りている以上、いつかは金利交渉に持ち込みたいところ。どうしたら金利引下げに応じてもらえるのか、私の体験も交えてお話ししましょう。

まずは返済実績を積むこと。これが、金利交渉に応じてもらうための最低限の条件です。私の場合は2年の返済実績を要求されましたが、返済実績が1年しかなくても金利引下げに応じてもらえた人も居るようです。

返済開始から1年が経過したら、いちど金利交渉を打診してみることをおすすめします。

交渉の結果、私の金利は4.5%から3.8%に0.7%引下げられました。

その結果、毎月の返済額負担は90万円から83万円ほどに、7万円ほど減らすことができました。金利交渉に応じてもらうためには、常に高い稼働率を維持することも大切です。

安定して95%程度の高い稼働率を維持してきたことも、金利引下げに応じてもらえた理由のひとつと考えられます。

金利交渉に応じてもらえない場合、借り換えを検討してみることも大切です。

スルガ銀行が融資する案件の多くは、他行による融資が難しいもの。

とはいえ、ある程度返済が進んでいれば、可能性はゼロではありません。実際に、私はスルガ銀行から某信用金庫への借り換えに成功しています。

担保として物件を提供するほか、預金担保を入れるという条件で、某信用金庫からは融資の承認をいただきました。返済実績があり賃貸経営も順調なのに金利交渉に応じてもらえないような場合は、借り換えをほのめかしてみても良いでしょう。

少なくとも金利見直しの検討くらいはしてもらえるはずです。

どこの金融機関に借り換えるかは聞かれませんので、ご安心ください。もし聞かれたとしても、「それはお答えできません」という一言で片づけることができますから。

空き家や築古アパートなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

この記事の監修者

河田 憲二

プロフィールページへ【LINE登録者限定】高利回りの未公開物件を配信しています!