【自宅の一室を貸す方法】安全かつ合法的に収益を得るコツを専門家が解説

LINE@登録して"未公開情報"を受け取る

「自宅の空き部屋を有効活用したいけど、本当に借り手がつくのか」

「セキュリティやプライバシーは大丈夫か」

このような不安を感じていませんか。

実際、自宅の一部を貸すという方法は、収入面のメリットがある一方で、契約や管理方法を誤るとトラブルに発展する可能性もあります。

そのため、興味はあっても一歩踏み出せずにいる人は少なくありません。

この記事では、以下のようなポイントを詳しく解説します。

最後まで読むことで、「自宅一室貸し」に伴うリスクや不安を事前に解消し、安定した副収入を得るための準備が整います。

なお、私たちAlbalinkでは、利回りの高い不動産物件情報を多数ご紹介しています。

弊社は「中古・築古・特殊物件」を専門とする不動産業者で、「東証上場」「各自治体との連携協定」「直筆のお客様の声」など、第三者から高い評価を得ています(各詳細を確認する)。

LINEに登録いただくと、最新の投資情報や条件に合った物件を優先的にお届けしますので、副収入を安心して得たい方は、ぜひこの機会にご活用ください。

\高利回りの収益物件を限定公開中!/

LINE登録して"未公開情報"を受け取る

空き家や築古戸建てなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

目次

自宅の一室を貸す「賃貸併用住宅」とは?

自宅の一部を賃貸として貸し出す「賃貸併用住宅」は、持ち家を活用して安定的な収入を得られる手段のひとつです。

自身が生活するスペースを確保しつつ、空き部屋や余剰スペースを入居者に提供できるため、新たに一棟の賃貸物件を購入するよりもリスクを抑えやすい特徴があります。

特に、不動産経営の経験を積みながら収益を確保したい方には、初めの一歩として適しています。

賃貸併用住宅には、主に以下のパターンがあります。

一戸建ての2階部分のみを貸す

二世帯住宅の空きスペースを賃貸に回す

分譲マンションの一室を間貸しする など

ただし、どのような形でも自由に貸せるわけではありません。

土地や建物の利用には、都市計画法による用途地域の制限が関係します。

都市計画法で定められた用途地域ごとの建築や土地利用に関する制限のことです。

また、住宅ローンを返済中の方でも、金融機関の許可を得られれば賃貸併用が認められる場合があります。

さらに、賃貸併用住宅と他の活用方法(民泊やレンタルスペース、一棟アパート経営など)との違いを理解することで、自分の目的に合った選択が可能になります。

以下の比較表は、それぞれの特徴を簡潔に整理したものです。

| 活用方法 | 主な収益源 | 初期費用の目安 | 管理の手間 | 法的手続き |

| 賃貸併用住宅 | 家賃収入 | 低〜中(リフォーム程度) | 中(共用部管理あり) | 賃貸借契約、用途地域確認 |

| 一棟賃貸経営 | 家賃収入 | 高(物件購入費) | 高(全体管理必要) | 賃貸借契約、建築確認 |

| 民泊 | 宿泊料金 | 中(家具・許可申請) | 高(清掃・集客必要) | 旅館業法や特区民泊許可 |

| レンタルスペース | 時間貸し料金 | 低〜中(内装変更) | 中(利用者入替対応) | 用途変更申請の場合あり |

このように、賃貸併用住宅は比較的低コストで始めやすく、生活と経営を両立しやすい点が強みです

その一方で、管理や入居者対応の手間は必ず発生します。

したがって、事前に役割やルールを明確化しておくことが、長く続けるための重要なポイントになります。

以下の記事では、賃貸併用住宅に向いている人について解説していますので、ぜひ参考にしてみてください。

自宅の一室を貸す4つのメリット

自宅の一部を貸し出すことで得られるメリットは、収入面だけではありません。

ここでは以下の4つのポイントについて詳しく解説します。

低リスクで収益を得られる

自宅の一部を貸し出す方法は、新たに不動産を購入するよりも投資リスクが抑えられます。

理由はシンプルで、すでに所有している住まいを活用するため、物件購入費や新規ローンの負担が発生しないからです。

仮に入居が決まらない期間があっても、「一棟まるごと空室で赤字が膨らむ」といった状況にはなりにくいでしょう。

例えば、一室賃貸の家賃相場が月6万円の地域で、年間稼働率90%の場合、想定収入は以下の通りです。

このように、初期投資を抑えながら年間数十万円の家賃収入が見込める点は、堅実な資産活用を望む人にとって大きな魅力です。

ただし、家賃設定や入居者選定を誤ると安定収入が得られないリスクもあるため、事前調査は欠かせません。

初期投資ゼロで始められる

自宅の一部を貸す方法には、スタートのハードルが低いというメリットもあります。

一棟物件の購入や大規模リフォームが必須ではないため、、生活動線の分離や鍵交換、家具や家電の準備程度で済むケースが多いです。

特に、既に整備された部屋であれば「初期投資ゼロ」に近い形で貸し出しを開始できるため、コスト回収のスピードが早いのが特長です。

ただし、快適な居住環境を整えるための最低限の支出は惜しまないことが、入居率を高めるポイントです。

税金対策になる

自宅の一部を貸すことで、不動産所得を計上し経費を活用できるため、所得税や住民税の節税が可能になります。

賃貸経営として認められると、以下のような費用を経費に算入でき、課税所得を圧縮できるのが大きな利点です。

- 修繕費

- 減価償却費

- 管理費

- 火災保険料 など

建物や機械、車両などの長期にわたって使用する資産の取得費用を、耐用年数に応じて少しずつ経費として計上する金額のことです。

経費が増えるほど課税対象額は減り、結果として支払う税金が減少します。

例えば、年間家賃収入が60万円で、経費が20万円かかった場合の課税所得は40万円となります。

所得税率が20%の場合、税額は8万円です。

経費を15万円追加計上できれば、課税所得は25万円に減少し、税額は5万円になります。

| 項目 | 経費20万円の場合 | 経費35万円の場合 |

| 家賃収入 | 60万円 | 60万円 |

| 経費 | 20万円 | 35万円 |

| 課税所得 | 40万円 | 25万円 |

| 税率20%での税額 | 8万円 | 5万円 |

このように、経費を正しく計上することで年間数万円単位の節税が可能になります。

ただし、経費として認められる範囲は税法に基づくため、事前に税理士や不動産会社と相談しておくと安心です。

参照元:No.1370 不動産収入を受け取ったとき(不動産所得)|国税庁

将来的な不動産投資の足がかりになる

自宅の一室を貸すことは、本格的な不動産投資へ進む前の準備段階として大いに役立ちます。

小規模で実際の賃貸運営を体験できるため、以下のような業務を一通り学ぶことができます。

- 入居者募集の流れ

- 契約書の作成

- 家賃の回収

- 修繕への対応 など

例えば、月額5万円で一室を貸し始め、3年間の収益を元手にワンルームマンションを購入するケースがあります。

このように段階を踏むことで、初期段階で培った知識やスキルがリスク回避に直結し、入居者とのトラブルや空室の発生にも落ち着いて対処できるようになります。

こうした積み重ねにより、少ないリスクで安定的に事業を拡大でき、最終的には資産の幅を広げながら長期的な収益基盤を築くことが可能になります。

自宅の一室を貸す4つのデメリット

自宅の一部を貸し出す方法はメリットが多い一方で、注意すべきデメリットも存在します。

こうしたマイナス面を理解せずに始めてしまうと、予期せぬトラブルや金銭的損失につながる可能性があります。

特に、生活空間を共有することによるストレスや、契約・管理に関するリスクは軽視できません。

ここでは以下の4つのデメリットについて詳しく解説します。

セキュリティ管理の負担が増える

自宅に入居者を迎えると、人の出入りが増えるため、防犯面のリスクが高まります。

自宅である以上、鍵の管理や共用部の安全確保は「貸主の責任」として意識されます。

もし管理が甘いと、不法侵入や盗難などのトラブルにつながりかねません。

具体的な対策としては、防犯カメラの設置やスマートロックへの切り替えが効果的です。

以下は導入コストのおおよその目安です。

| 設備 | 費用目安 | 効果 |

| 防犯カメラ | 2万〜5万円 | 不審者の監視・証拠記録 |

| スマートロック | 1万5,000〜3万円 | 合鍵不要・履歴管理 |

| センサーライト | 5,000〜1万5,000円 | 侵入抑止効果 |

このように、初期費用は発生しますが、安全性を確保するための投資と考えれば有効です。

結果として、入居者にも安心感を与え、信頼関係の構築につながります。

プライバシーの確保が難しい

生活空間を共有する形になるため、貸主と借主双方のプライバシーが侵害されやすくなります。

たとえば、キッチンや浴室、玄関などの共用部で顔を合わせる頻度が高まり、生活パターンの違いによるストレスが発生する可能性があります。

対策としては、防音性能の高いドアの設置や、生活動線を分けるための間取り変更が有効です。

簡易的な工事であっても、ドアの位置やパーティション設置によって心理的距離を確保できます。

また、生活ルール(利用時間帯や清掃当番制)を契約書に明記することも大切です。

トラブルに発展する

生活習慣の違いや契約条件の解釈のズレから、入居者との間にトラブルが発生することがあります。

たとえば、以下に挙げるような些細なことから問題が大きくなるケースも珍しくありません。

- 共用部の使い方

- ペット飼育の可否

- 光熱費の按分方法 など

このようなことでトラブルが起こる背景には、事前のルール設定不足や契約内容の不明確さがあります。

予防策としては、契約書に細かいルールを明記することが重要です。

契約書に明記すべき項目例

- 共用部の使用条件

- 清掃・ゴミ出しルール

- 光熱費負担割合

- ペット飼育可否

- 騒音規制時間 など

こうしたルールの事前共有は、日常的な摩擦を減らし、良好な関係を保つための基盤となります。

退去時に揉める

原状回復の範囲や敷金返還の額を巡って争いになることがあります。

特に、口頭での取り決めや契約書の不備が原因で、修繕費の負担割合を巡って長期的なトラブルに発展することも珍しくありません。

国土交通省の「原状回復をめぐるトラブルとガイドライン」では、貸主と借主の負担区分が示されていますが、これを契約時に説明していないケースが多く見られます。

参照元:「原状回復をめぐるトラブルとガイドライン」について|国土交通省

退去時の円滑な精算のためには、契約書に具体的な修繕項目と金額目安を明記しておくことが欠かせません。

自宅の一室を貸して起きた4つのトラブル事例

実際に自宅の一部を貸し出すと、契約や生活習慣の違いから予期せぬトラブルが発生することがあります。

ここでは特に発生頻度が高く、かつ深刻化しやすい4つのケースを紹介します。

入居者が共用部を汚す

入居者が共用部分を汚したことによって発生するトラブルは、決して珍しくありません。

玄関や浴室、キッチンなどの共有スペースは、掃除の頻度ややり方をめぐって意見が食い違いやすい場所です。

貸主の想定以上に散らかされてしまうと、追加の修繕費や清掃費が発生することもあります。

このような場合、追加の清掃費や修繕費が発生しますが、契約書に負担区分が書かれていなければ、費用を誰が払うのかで揉めやすくなります。

そのため、賃貸契約の際には以下のような対策をとることをおすすめします。

- 共用部の清掃頻度を契約書に明記する

- ハウスクリーニング費用の負担割合を決めておく

- 月額管理費として数千円を設定する など

このように、あらかじめ貸主と借主双方の負担をはっきりさせておくことが、不要な誤解を防ぐことにつながるでしょう。

セキュリティ管理の不備で犯罪につながる

セキュリティ管理の不備から生じるトラブルも少なくありません。

鍵の紛失や施錠忘れが原因で、不審者の侵入や盗難被害に発展するケースがあります。

このような事態の背景には、防犯設備が十分に備わっていないことや、鍵の取り扱いルールが不明確であることが挙げられます。

たとえば、合鍵を勝手に複製されてしまうと、退去後であっても不安が残りかねません。

このようなリスクを下げるためには、次の対策が効果的です。

- スマートロックや番号式キーの導入

- 鍵の複製禁止を契約書に明記

- 退去時の鍵交換を必須にする など

履歴管理が可能な設備を選べば、誰がいつ出入りしたかを把握でき、心理的な安心感も向上します。

こうした設備への投資は一時的に費用がかかりますが、万一の損害額と比べればむしろ割安であり、長期的には入居者募集時の信頼性アップにも寄与します。

騒音トラブルが発生する

生活音に起因する騒音トラブルも避けて通れません。

特に、木造住宅や築年数が古い物件では、防音性能が低いため、足音やテレビの音が想定以上に響くことがあります。

たとえば、夜遅くの洗濯やオンライン会議の音が原因で、近隣住民からクレームが入るケースもあります。

こうしたリスクを避けるには、以下のような対策をとることをおすすめします。

- 夜間の生活音に関するルールを設定する

- 楽器演奏の可否を契約書に明記する

- 静粛時間帯を具体的に決める など

加えて、近隣住民との信頼関係を保つため、事前に貸し出しの事実を説明しておくとクレームを未然に防ぎやすくなります。

口約束によって退去時に揉める

契約書に明記せず、口頭だけで取り決めを行った内容が、退去時に争点となることがあります。

たとえば、「簡単な汚れは敷金で対応します」と話していたものの、退去後に大きな修繕費が必要になった場合、「そんな話は聞いていない」と争いになることがあります。

国土交通省の「原状回復をめぐるトラブルとガイドライン」によると、通常損耗や経年劣化は貸主負担ですが、借主の故意・過失による汚損は借主負担です。

これらを明確に契約書に記載し、入居前に写真で現況を残しておくことが、後のトラブル防止に直結します。

自宅一室貸しに関する7つのリスク回避法

自宅の一部を貸す場合、事前にリスクを把握し、具体的な対策を講じることが安定経営の鍵となります。

この章では、特に重要な7つの観点から回避策を解説します。

建築基準法や用途地域を確認する

賃貸利用を始める前には、建築基準法や用途地域の確認が欠かせません。

たとえば、第一種低層住居専用地域では宿泊業や事務所としての活用が制限されるため、民泊やレンタルスペースとして運用するのは難しいケースがあります。

都市計画法で定められた用途地域の一つで、主に「良好な低層住宅の環境を守る」ことを目的とした区域です。

各市区町村の建築指導課や都道府県の都市計画課で確認することができます。

また、多くの自治体では用途地域マップをホームページで公開しており、事前に閲覧して判断することも可能です。

参照元:都市計画情報|東京都 都市整備局

もし規制に違反して利用すると、是正勧告や使用停止命令を受ける恐れがあるため、運用開始前には必ずチェックしておきましょう。

参照元:e-Gov法令検索|建築基準法

参照元:e-Gov法令検索|都市計画法

住宅ローンの契約内容を変更する

自宅を貸す際は、住宅ローン契約に賃貸禁止条項が含まれていないかを確認することが重要です。

多くの住宅ローンは「本人居住」を条件に低金利が適用されており、賃貸利用は契約違反になることがあります。

契約内容を変更する理由は、金融機関との信頼関係を保つためで、無断で貸し出した場合、ローンの一括返済を求められる可能性があります。

参照元:フラット35|よくある質問:返済中に融資住宅を賃貸にしてもいいですか。

対応手順は以下の通りです。

- 契約書で賃貸禁止条項の有無を確認

- 金融機関へ事前相談し、賃貸併用への変更許可を取得

- 必要に応じて契約変更手続き(契約変更手数料が発生する場合あり)

許可が得られない場合は、住宅ローンを事業用ローンとして借り換える必要もあるため、慎重に検討しましょう。

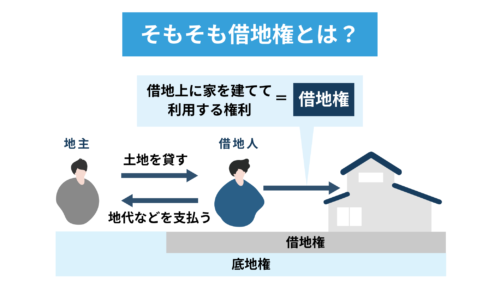

賃貸契約を結びなおす(借地の場合)

借地に建てた自宅を一部貸す場合、地主との契約で第三者への転貸が制限されていることがあります。

これに違反すると、契約解除や立ち退きを求められる可能性があります。

これは、借地借家法において、無断転貸は契約違反とされているためです。

土地や建物の賃貸借契約に関する権利関係を定めた法律で、借主(テナント)を保護することを大きな目的としています。

参照元:e-Gov法令検索|借地借家法

仮に無断で貸し出した場合、最悪のケースでは契約解除や立ち退き請求につながる可能性もあります。

そのため、借地で賃貸を行う際には、以下の手順に沿って契約を結びなおす必要があります。

- 借地契約書の条項を確認

- 地主へ事前相談し、賃貸利用の承諾を得る

- 合意内容を契約書に追記し、更新契約を締結

貸出部分の面積や用途、賃料の扱いまで明確にしておくことで、将来のトラブルを防ぎやすくなります。

賃貸形態による届け出の違いを知る

貸し出し方によって必要な手続きや許可が異なることも知っておきたいポイントです。

長期賃貸であれば賃貸借契約を締結するだけで済む場合が多いですが、民泊や短期貸しでは旅館業法や住宅宿泊事業法に基づく許可や届出が必要です。

これは、無許可営業が発覚すると罰金や営業停止の対象となるためです。

主な賃貸形態と必要な届け出は以下の通りです。

| 賃貸形態 | 必要な手続き | 主な法令 |

| 長期賃貸(1か月以上) | 賃貸借契約 | 借地借家法 |

| 短期賃貸(7日以上) | 場合により旅館業法 | 旅館業法 |

| 民泊(2泊〜180泊) | 届出・許可 | 住宅宿泊事業法 |

「少し貸すだけだから大丈夫」と判断せず、貸し出し期間や形態に応じて適切な手続きを行いましょう。

参照元:e-Gov法令検索|借地借家法

参照元:e-Gov法令検索|旅館業法

保険に加入する

自宅の一部を貸す場合、保険の見直しは欠かせません。

火災保険だけでなく、借家人賠償責任保険にも目を向けておくと万が一の事故に備えられます。

たとえば、入居者の過失で水漏れや火災が起きた場合、修繕費や損害賠償が高額になるケースがあります。

主な保険の種類と年間保険料の目安は以下の通りです。

| 保険種類 | 年間保険料目安 | 補償内容 |

| 火災保険 | 1万〜3万円 | 建物損害補償 |

| 家財保険 | 5,000〜1万5,000円 | 家財損害補償 |

| 借家人賠償責任保険 | 5,000〜1万5,000円 | 借主過失による損害補償 |

保険は「使わなければ損」というものではありません。

万一のときに生活再建を守るための備えとして考えると、費用対効果は決して悪くないでしょう。

売却時の影響を考える

将来的に売却を考えているなら、自宅の一部を賃貸していた経歴が売却価格にマイナスの影響を及ぼす可能性があることを理解しておきましょう。

これは、賃貸履歴のある物件が「投資用」と見なされ、購入希望者の層が限られてしまうためです。

さらに、入居中の状態ではすぐに引き渡しができないことから、査定額が下がる傾向があります。

実際に、空室のときと比較して、賃貸中だとおよそ1割程度評価が低くなるケースも見られます。

そのため、将来的な売却を視野に入れている場合は、賃貸の期間や契約内容を工夫し、出口を意識した設計を行いましょう。

収益性をシミュレーションする

自宅の一室を貸し出す前には、収益性を計算しておくことが欠かせません。

予想外の費用や空室期間を考慮した現実的なシミュレーションを行うことで、赤字経営を避けられます。

計算式は以下の通りです。

例えば、月額5万円で年間10か月稼働、経費が15万円の場合、年間利益は35万円となります。

この試算を基に、利回りや投資回収期間を把握してから運営を始めると安全です。

以下の記事では、正確な収支シミュレーションに欠かせない、収支計画書の作成方法をご紹介しています。

ぜひ合わせてご覧ください。

税務上の2つの注意点

自宅の一部を貸し出すと、税務上の取り扱いが変わる場合があります。

収入の種類や金額によっては申告義務が発生したり、固定資産税が上がることもあるため、事前に確認しておくことが重要です。

ここでは、特に押さえておくべき2つのポイントを解説します。

この2つは、利益計算や経営計画に直結するため、早い段階で理解しておく必要があります。

所得額によって確定申告が必要になる

自宅の一部を貸して得た収入は、不動産所得として課税されます。

給与所得がある場合でも、不動産所得が年間20万円を超えると確定申告が必要です。

参照元:確定申告が必要な方|国税庁

これは、税務上、不動産所得は給与とは別に申告しなければならないためです。

特に副業として一室貸しを行う場合、申告漏れは延滞税や加算税の対象になる可能性があります。

計算例として、月額家賃が5万円で12か月満室の場合、年間家賃収入は60万円です。

経費が15万円かかる場合、不動産所得は45万円となり、20万円を超えるため確定申告が必要です。

こうした計算を事前に行い、必要であれば青色申告の承認申請を行うことで、65万円の特別控除や損益通算による節税も可能になります。

事業所得や不動産所得、山林所得がある人が利用できる所得税の特別な申告制度で、白色申告よりも税制上のメリットが大きいのが特徴です。

事業所として貸すと固定資産税が上がる

住宅の一部を事務所や店舗として貸す場合、固定資産税や都市計画税の税率が変わる可能性があります。

- 固定資産税

- 土地・建物・償却資産(事業用設備など)といった固定資産を所有している人に課される地方税のことです。

- 都市計画税

- 市街化区域内の土地や建物に課される地方税で、都市のインフラ整備や街づくりの費用に充てられる目的税です。

参照元:固定資産税の概要|総務省

参照元:都市計画税|総務省

住宅用地の特例が適用されなくなると、税額は大幅に上昇します。

住宅用地特例の概要(固定資産税)

- 小規模住宅用地(200㎡以下):課税標準が評価額の1/6

- 一般住宅用地(200㎡超):課税標準が評価額の1/3

参照元:固定資産税等の住宅用地特例に係る空き家対策上の措置|国土交通省

事業用として扱われる部分は、この特例が適用されず、評価額の100%が課税対象になります。

たとえば、評価額3,000万円のうち、20%(600万円分)を事業用として貸す場合のシミュレーションは以下の通りです。

| 用途 | 評価額 | 特例後課税標準額 | 税率 | 年間固定資産税 |

| 住宅部分(80%) | 2,400万円 | 400万円(1/6) | 1.4% | 5万6,000円 |

| 事業部分(20%) | 600万円 | 600万円(特例なし) | 1.4% | 8万4,000円 |

| 合計 | – | – | – | 14万円 |

住宅部分だけの場合は56,000円だった税額が、事業用部分の追加により84,000円増え、合計14万円になります。

事業用として貸す場合は、この増税分を収益シミュレーションに組み込む必要があります。

まとめ

自宅の一室を貸す「賃貸併用住宅」は、低リスクで不動産収益を得られ、初期投資ゼロや税金対策など多くのメリットがあります。

しかし、実際にはセキュリティやプライバシーの確保、入居者とのトラブル、退去時の揉め事など、注意すべきリスクも存在します。

とはいえ、収益性が低い物件を選んでしまうと、手間やリスクばかりが増えてしまう可能性があります。

そのため、安定収益を確保するためには、利回りの高い物件を選ぶことが効果的です。

訳あり物件専門の買取業者である弊社アルバリンクでは、こうした高利回り物件の紹介も行っており、初心者でも効率的な不動産投資を始められます。

より有利な情報や物件を逃さないためにも、今すぐアルバリンクのLINEに登録し、最新の投資情報を受け取りましょう。

\高利回りの収益物件を限定公開中!/

LINE登録して"未公開情報"を受け取る

空き家や築古アパートなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

この記事の監修者

河田 憲二

プロフィールページへ【LINE登録者限定】高利回りの未公開物件を配信しています!