戸建て投資にローンは通る?審査突破と成功のコツを専門家が解説

高利回りの"未公開物件"を受け取る

「戸建て投資を始めたいけれど、ローンが組めるか不安…」

「審査が通りやすくなる方法はあるの?」

このような悩みを抱えていませんか?

確かに、築古の戸建てや価格の安い物件では、金融機関の評価が伸びづらく、思うように融資を受けられないこともあります。

しかし、適切な戦略と準備をすれば、ローンを活用して戸建て投資をスタートすることは十分可能です。

本記事では、戸建て投資でローンを活用する際に、これだけは押さえておきたい重要ポイントを解説します。

この記事を読み終える頃には、ローンの怖さを正しく理解した上で、自信を持って投資の世界へ踏み出す準備が整っているでしょう。

私たちAlbalink(アルバリンク)では、利回りの高い再生可能物件を多数ご紹介しており、提携ローンのご相談も可能です。

まずはLINE登録して、未公開の投資物件情報や融資サポートの詳細をチェックしてみてください。

\2大特典もLINE内で配布中 /

高利回りの"未公開情報"を受け取る

空き家や築古戸建てなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

目次

戸建て投資でローンを利用する意味とは?

戸建て投資においてローンを活用することには様々なメリットがあります。

ここでは、ローン活用がどのように投資戦略につながるのかを詳しく解説します。

少額から始められる戸建て投資の魅力

戸建て投資の最大の魅力は、何といっても「スモールスタート」ができる点にあります。

アパートや一棟マンションと比べると、物件価格や初期費用が低く抑えられるため、投資初心者でも参入しやすいからです。

例えば、地方の築古物件なら500万円未満で購入可能なケースもあり、リフォーム費用を含めても総額1,000万円以内に収まることがあります。

このように、少額でスタートできる戸建て投資は、リスクを抑えつつ経験を積みたい人に最適です。

初めての不動産投資でも収益を得ながら実績をつくれるため、次の投資ステップへとつなげやすいのです。

ローンを活かして資産形成を加速させる方法

戸建て投資では、ローンを上手く活用することで、資産を築くスピードは飛躍的に高まります。

なぜなら、1軒分の現金があれば、ローンを併用することで3軒、4軒と「分散投資」が可能になるからです。

例えば、自己資金1,500万円を運用するケースで考えてみましょう。

これを1軒の物件購入で使い切ってしまうではなく、500万円ずつを3軒分の「頭金」として使い、残りをローンで調達したとしたらどうでしょうか。

同じ1,500万円の自己資金でありながら、3軒分の家賃収入を得られるチャンスが手に入るのです。

もちろん、金利や返済期間、借入額の見直しなどの戦略的な対応は不可欠ですが、計画的に進めればローンは大きな味方になるでしょう。

安定した利回りと長期入居につながる戸建ての強み

戸建て投資には、高い利回りだけでなく、一度入居が決まれば長く住んでもらえるという独自の強みがあります。

その理由は、ファミリー層からの根強い需要がある一方で、賃貸市場に出回る戸建ての数が限られているためです。

実際に、不動産投資の事例では5年以上同じ入居者が継続して住み続けているケースもあり、空室リスクを低く抑えられることで収益性の高い投資につながっています。

さらに、マンションと比較すると修繕の自由度が高く、建物全体の管理費が不要な点も利回り向上の要因です。

つまり、戸建て投資は長期的な視点で安定収入を得たい方におすすめの投資方法といえるでしょう。

戸建て投資はローンが通りにくい?金融機関の本音

戸建て投資において「ローンが通りにくい」と感じる投資家は少なくありません。

ここでは、融資が下りにくい背景と、投資を成功させるためのポイントを解説します。

築古・低価格物件はローン評価が伸びにくい理由

築古や低価格の戸建て物件は、金融機関からのローン評価が伸びにくい傾向があります。

なぜなら、これらの物件は担保価値が低く、収益性に不確実性が伴うためです。

融資の返済ができなくなったときに金融機関が優先的に回収できるよう不動産を保証として提供すること

例えば、築30年以上の住宅を500万円で購入しようとする場合、建物としての評価はほぼゼロに近く、担保としては土地の価値しか見られません。

そのため、借入金額の上限が低くなり、場合によっては自己資金での購入を求められることもあります。

また、築古の場合は修繕費やリフォームコストもかさみやすいため、これも金融機関が収益性を不安視する要因になります。

購入を検討する際は、将来的な賃貸需要や地域の環境も含めて総合的な資産価値を見極める必要があります。

収益性の不透明さが融資判断に影響する

物件の収益の見通しが立たない場合、金融機関は「貸し倒れのリスク」を感じて融資を躊躇します。

特に戸建て投資では、その地域の賃貸ニーズが本物かどうかを厳しく問われることになります。

もし過疎化が進むエリアで「利回りが高いから」という理由だけで物件を選んだ場合、銀行は「入居者が決まらず、返済が止まるのではないか」と危惧するでしょう。

表面的な数字だけではなく、地域の実情に基づいた確かな裏付けが求められるのです。

金融機関が見ているのは、あくまで「返済の確実性」です。

そのため、ターゲット層の絞り込みや周辺の家賃相場の調査を行い、根拠のある収支シミュレーションを提示できるかどうかが、審査の分かれ道となるでしょう。

担保価値と家賃相場の見られ方が審査のカギ

ローン審査を突破するためには、「担保価値」と「家賃相場」の2軸を攻略しなければなりません。

金融機関は、売却した際の回収見込み(担保価値)でリスクを抑え、毎月の家賃収入(キャッシュフロー)で返済の確実性を測ります。

例えば、都市部の物件であれば、建物が古くても土地の価値が高く、賃貸需要も旺盛なため、比較的良い条件で融資を受けられる可能性が高まります。

一方、郊外の物件であれば、土地の評価額が低くなりがちな分、それを補って余りあるほどの「確実な家賃収入」を証明しなければなりません。

投資を成功させるには、単に「安いから」という理由だけでなく、市場を冷静に分析し、金融機関が納得できる客観的なデータを用意しておく準備が肝心です。

戸建て投資に住宅ローンを使うリスクと誤用の代償

戸建て投資において、住宅ローンを投資用に流用することには大きなリスクが伴います。

住宅ローンはあくまで「自分や家族が住むための住居」を対象とした融資であり、第三者に貸し出して収益を得るためのものではありません。

ここでは、軽い気持ちで行った誤用がどのような破滅を招くのか、その代償について詳しくお伝えします。

住宅ローンを投資に使うリスクと違法性

住宅ローンを戸建て投資に流用することは、契約上も法律上も重大なリスクがあります。

住宅ローンは「本人が住むこと」が条件で融資されるため、投資目的での利用は契約違反となり得るのです。

例えば、実際にある不動産投資家が、住宅ローンで新築戸建てを購入後すぐに賃貸物件として貸し出したケースでは、金融機関から「契約違反」と判断され、融資の全額返済を求められました。

参照元:MBSNEWS「住宅ローン4000万円の『一括返済』を求められ絶望…」

このような事例からもわかるように、住宅ローンの不正利用は単なるルール違反ではなく、金融機関との信頼関係を失うリスクを伴います。

さらに、悪質と判断されれば、詐欺罪として刑事罰の対象となる可能性すらあります。

したがって、戸建て投資を検討する際は、住宅ローンではなく、投資専用ローンなど目的に応じた正しい借入れ方法を選択するべきです。

不正利用とみなされた場合の罰則と信用失墜リスク

住宅ローンを不動産投資に使った場合、「不正利用」とみなされれば大きなペナルティが科されるリスクがあります。

最も大きな影響は「金融機関からの信用の喪失」で、将来の融資や取引に大きな支障をきたします。

実際、金融庁の指導を受けた銀行では、投資目的で住宅ローンを利用していた顧客に対して、一括返済請求や新規融資の停止などの措置を講じています。

参照元:三井住友信託銀行「悪質な不動産業者の関与による不正な申し込みにご注意ください。」

また、こうした情報は信用情報機関に事故情報として登録されるため、クレジットカードの作成や車のローンなども組めなくなる恐れがあります。

一度失った信用を取り戻すのは至難の業です。

正当な手続きを踏むことこそが、長期的な投資成功への一番の近道といえるでしょう。

住宅ローンを誤用した投資家の失敗事例

「みんなやっているから大丈夫だろう」という甘い考えで住宅ローンを誤用し、取り返しのつかない事態に陥るケースは後を絶ちません。

住宅ローンを投資目的で利用することは契約違反にあたり、結果的に大きな損失を被るケースも少なくありません。

例えば、「将来的に住む予定がある」と言い訳をして住宅ローンを借り、最初から賃貸運用に回す手法です。

一見すると月々の支払いが安く済み、利益が出ているように見えますが、銀行の定期的な調査や郵便物の不達などから露見するケースが非常に多いのが現実です。

参照元:一般社団法人 全国任意売却協会「住宅ローンを利用した不動産投資がばれた」

もし空室が発生して家賃収入が途絶えた時期に一括返済を迫られたら、多くの投資家は自己破産を検討せざるを得なくなります。

融資の目的と実態が一致しない運用は、経営リスクを際限なく高めるだけであることを肝に銘じておかなければなりません。

戸建て投資でローンを利用すると直面する3つの課題

戸建て投資でローンを利用することは、資金計画に欠かせない選択肢です。

ただし、融資には特有の制約があり、思い通りに投資を広げられない場合もあります。

ここでは、ローン活用で直面しやすい3つの課題と、その対策を分かりやすく解説します。

融資額が少ないため規模拡大が困難

戸建て物件は、マンションやアパートと比較して1件あたりの融資額が低くなりがちです。

そのため、1軒ずつローンを組んでいくスタイルでは、資産規模を一気に拡大させるのが難しいという側面があります。

例えば、ある地方銀行では「戸建て物件への融資は1人2,000万円まで」といった上限を設けていることがあります。

これでは、3軒目、4軒目と買い進めたくても、枠が足りずにチャンスを逃してしまうかもしれません。

まずは1軒の実績を作り、金融機関からの信頼を勝ち取ってから次のステップへ進むといった、腰を据えた戦略が求められます。

フルローン不可で増える自己資金の負担

近年の傾向として、物件価格の100%を借り入れる「フルローン」の審査は、戸建て投資においてはかなり厳しくなっています。

担保評価が慎重に行われるため、物件価格の2〜3割程度の自己資金(頭金)を求められるのが一般的です。

例えば、1,200万円の中古戸建てを購入する際、300万円以上の現金を事前に用意しなければならない事例も少なくありません。

自己資金の持ち出しが増えれば、手元のキャッシュが一時的に減るため、次の物件に投資するまでのスピード感が削がれてしまうことも考えられます。

だからこそ、金融機関ごとの手数料や保証料をしっかり比較し、少しでも手元の現金を残せるプランを練ることが重要です。

厳しい審査基準と属性に左右されるローン条件

戸建て投資で不動産投資ローンを利用する際には、個人の属性によってローン条件が大きく左右されます。

なぜなら、不動産投資ローンは住宅ローンと比べて「事業性」を重視するため、金融機関が返済能力や信用情報をより慎重に判断するからです。

融資可否に影響する要素(一例)

- 年収

- 勤務先

- 勤続年数

- 担保評価

- 団体信用生命保険の加入可否

例えば、年収500万円・勤続3年といった条件で申し込んだケースでは、希望より500万円少ない借入額しか認められず、結果として予定していた物件の購入を断念せざるを得ない事例もあります。

また、収益性の高い物件が見つかっても、審査基準を満たせず融資が下りないことで、投資機会を逃してしまうケースも少なくありません。

したがって、自分の属性を客観的に把握し、どの銀行なら自分を正当に評価してくれるのかを見極めることが、投資の成否を分けるポイントとなります。

投資家が戸建て投資でローン審査を通すための5つの工夫

戸建て投資ではローン審査が厳しく、思うように資金調達できないケースも少なくありません。

ここでは、投資家が審査を通過するために意識すべき5つの工夫を紹介します。

自己資金を3割以上用意して信頼性を確保する

ローン審査の壁を乗り越えるために最も確実な方法は、自己資金を3割以上用意することでしょう。

例えば、1,500万円の中古戸建てを購入する場合、最低でも450万円以上の自己資金を用意することで、借入金額を抑えられ、返済負担も軽減できます。

実際、ある地方銀行では、自己資金が3割を超える場合、金利が優遇されるという事例もあります。

「頭金なし」で始めたい気持ちは分かりますが、自己資金を厚く持っておくことは、結果として毎月の返済負担を軽くし、経営の安定にもつながります。

物件の収支シミュレーションを明確に提示する

ローン審査を有利に進めるには、物件の収支シミュレーションを明確に提示することが大切です。

金融機関の担当者が最も懸念するのは「本当にこの物件で家賃が入るのか?」という点です。

例えば、築古戸建てをリフォームし、月7万円の家賃で運用する計画を立てたとします。

空室リスクや修繕費の積み立てを考慮しても、年間でローン返済を上回る利益が残ることを「数字」で証明できれば、融資の説得力は一気に増します。

丁寧な資料作りは、投資家自身の安心感にもつながるため、具体的かつリアルな収支計画を提示するようにしましょう。

以下の記事では、収支計画書の作成方法について詳しく解説していますので、ぜひこちらもご一読ください。

提携ローンのある不動産会社を活用する

戸建て投資でローン審査をスムーズに通過するには、提携ローンのある不動産会社を活用する方法がおすすめです。

例えば、提携先の銀行では、原則より低い年収でも借入が可能になったり、手数料が優遇されたりといったメリットが受けられる場合があります。

一般的な事例としても、提携ローンを利用した投資家の多くが、初回の申し込みでスムーズに審査を通過しているケースが報告されています。

不動産投資においては、スピード感が成功の鍵となるため、ローン実行の確実性を高める手段として、提携ローン付き物件の検討は有効な選択肢といえるでしょう。

弊社AlbaLinkでは投資物件の紹介とともに、その物件に最適な金融機関の紹介も可能です。

公式LINEにて情報を配信しています。

\2大特典もLINE内で配布中 /

高利回りの"未公開情報"を受け取る

複数棟を視野に入れてスケールメリットを作る

投資家がローン審査を有利に進めるには、将来的に「複数棟を所有する」というビジョンを金融機関に共有するのも有効です。

事業としての広がりを見せることで、将来的な優良顧客として扱われる可能性があります。

例えば、家賃6万円の戸建てを2棟持てば、月12万円の収入となり、1棟が空室になってもう片方で返済を支える「リスク分散」が可能になります。

こうした事業的な視点を持つ投資家は、金融機関からも高く評価され、2回目以降の融資がよりスムーズになる傾向があります。

リフォーム後の利回り改善を前提に交渉する

築古の戸建て投資においては、リフォーム後の利回り改善を前提に金融機関と交渉することが、ローン審査通過の鍵となります。

例えば、現在は月5万円しか取れないような築30年の物件でも、100万円かけて水回りを一新し、清潔感のある内装に仕上げることで、家賃を7万円に引き上げられると仮定します。

この改善計画を銀行にしっかりと説明できれば、物件の評価額がプラスに転じる可能性が高まります。

投資家としては、単なる見た目の改善ではなく、収益性向上という観点からリフォーム計画を立て、それを金融機関にしっかりと説明することが求められます。

ローン戦略を誤ると失敗に直結!戸建て投資の判断ミスを防ぐ方法

戸建て不動産投資では、ローン戦略が成功を左右する大きな要因になります。

条件や金融機関の選び方を誤ると収益性が低下し、最悪の場合は返済不能に陥るリスクもあるためです。

特に戸建ては物件ごとの個別性が高く、審査基準も金融機関によって異なります。

ここでは、投資家が注意すべきポイントと具体的な対策を解説します。

金融機関ごとのローン条件を比較する視点

不動産投資を成功させるには、金融機関ごとのローン条件を丁寧に比較することが重要です。

例えば、ある地銀では固定金利1.5%、他方で都市銀行では変動金利0.8%といった違いがあります。

金利差だけでも、借入金額が3,000万円規模になれば、毎月の返済額や総返済額に数百万円の差が生じるのです。

ローン条件比較

| 金融機関 | 金利 | 借入金額 | 返済期間 | 毎月返済額 | 総返済額 |

| 地方銀行A | 固定1.5% | 3,000万円 | 30年 | 約103,600円 | 約3,730万円 |

| 都市銀行B | 変動0.8% | 3,000万円 | 30年 | 約88,000円 | 約3,170万円 |

| 差額 | 約15,600円 | 約560万円 |

条件比較を怠ると、無駄な費用を払うばかりか、収益性が著しく下がり、物件の売却時にも不利な状況になるリスクがあります。

金融機関によっては、同じ物件でも担保評価や対象物件の条件に違いがあるため、審査基準も変わってきます。

比較的審査が緩やかで、戸建て投資に積極的な地方銀行や信用金庫を候補に入れることも視野に入れましょう。

属性だけでなく、物件評価で判断する金融機関を探す

ローン審査では、投資家の「属性」だけでなく、物件そのものの収益性や将来性を評価してくれる金融機関を選ぶことが鍵となります。

特に戸建て投資では、大手銀行よりも地域密着型の金融機関の方が、柔軟な判断をしてくれる傾向にあります。

例えば、築年数が古いという理由だけで大手銀行に断られた物件でも、地元の信用金庫であれば「このエリアは賃貸需要が高いから、リフォームすれば確実に収益が出る」と判断し、融資に応じてくれる事例も少なくありません。

金融機関によって、何を重視して審査するかの「物差し」は異なります。

自分の属性に自信がない場合や、築古物件を攻めたい場合には、物件のポテンシャルに光を当ててくれる借入先を戦略的に選ぶべきでしょう。

複数シナリオの資金計画を立てておく

不動産投資において、1つの資金計画に頼るのは非常に危険です。

想定通りに進まない場合のために、複数のシナリオを用意することが成功への近道です。

シミュレーション項目(一例)

- 満室運営

- 空室発生

- 家賃下落

- 金利上昇

実際に、空室期間が3ヶ月続いた場合、家賃収入がなくても返済できるかどうかを計算することで、リスクに対応した借入金額の上限が見えてきます。

このようなシナリオ別のプランニングを行うことで、計画が崩れても慌てずに対応できる土台が整います。

また、将来的な借り換えや売却、リフォーム費用の捻出といった選択肢も現実的に検討できるようになります。

資金計画は、投資の「設計図」です。複数シナリオを想定した資金戦略を持つことで、不確実な不動産経営にも柔軟に対応できる力を養いましょう。

空き家・ボロ戸建て投資とローンの現実性

空き家やボロ戸建て投資は、少額から始められる不動産投資として注目を集めています。

ただし、築古物件は金融機関の融資が通りにくく、ローン活用には独特のハードルがあります。

ここでは、空き家投資にローンを使う際の課題と成功のポイントを解説し、初心者でも現実的に取り組める戦略を紹介します。

空き家再生が高利回りの戸建て投資として注目される背景

空き家再生が注目される最大の理由は、高利回りが期待できる投資対象である点にあります。

新築マンションやアパートに比べて物件価格が低く、初期費用を抑えられるため、投資効率が高くなる傾向があります。

例えば、築50年の空き家を300万円で購入し、100万円かけてリフォームを施したとします。

合計400万円の投資に対し、月6万円(年72万円)で貸し出せれば、利回りは驚異の18%に達します。

このように、眠っていた負債(空き家)を資産に変えることで、効率よく資産を増やせる点が最大の魅力でしょう。

国や自治体も空き家問題を解決するために補助金制度を拡充するなど、追い風が吹いているのも見逃せません。

不動産投資を検討する際は、築古でも立地や賃貸需要をしっかり評価すれば、空き家再生は非常に有望な手法となるでしょう。

ボロ戸建てにローンを引くために求められる条件

ボロ戸建てで融資を勝ち取るには、銀行が抱く「この物件は価値がないのでは?」という疑念を払拭しなければなりません。

金融機関は「収益性」「担保価値」「返済能力」の3点を重視して審査を行います。

物件自体の評価(担保価値)

- 築50年以上の木造住宅は、建物の耐用年数や老朽化により担保価値が低い

- 通常の住宅ローンでは借入が難しいケースが多い

収益性・投資計画

- 収益目的での活用が明確であること

- 自己資金の割合が高いこと

- 家賃収入など、将来的なキャッシュフローの見込みが立っていること

申込者側の属性(申込み条件)

- 年収や安定した収入の有無

- 完済時の年齢

- 借入希望額の妥当性

さらに、団体信用生命保険への加入が必須であったり、金利が少し高めに設定されたりすることもあります。

こうした現実をあらかじめ把握し、金融機関が納得する書類を準備しておくことが、融資を勝ち取るための最低条件といえるでしょう。

築古物件に対応できる金融機関の活用法

築古物件への投資では、対応可能な金融機関を選ぶことが成功への鍵となります。

築年数が経過した物件では、一般的な住宅ローンの適用外となるため、事業用ローンやアパートローンの利用が必要です。

実際に、地方銀行や信用金庫では、築古の戸建てでも収益性が見込まれる物件に対して柔軟な融資対応を行っているケースがあります。

一つの銀行で断られたからといって諦める必要はありません。

複数の金融機関に事前審査を申し込み、より有利な条件を引き出すための交渉を粘り強く行いましょう。

戸建て投資で高利回りを実現するならAlbaLinkのLINE登録を!

戸建て投資で高利回りを目指すなら、まずは弊社AlbaLinkのLINE登録がおすすめです。

なぜなら、未公開の収益物件情報や融資・ローンに関する相談を、スマホひとつでスピーディーに受けられるからです。

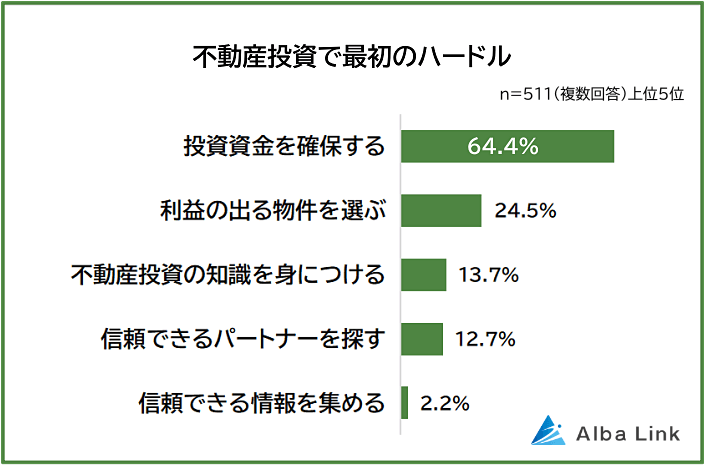

実際に、以下のアンケートのとおり、「利益の出る物件を選ぶこと」は不動産投資の最初のハードルとなりますが、弊社LINEに登録してもらえば、そのハードルを一発でクリアできます。

物件の築年数や地域の需要、入居者の傾向なども考慮した提案を受けられるため、初心者でも失敗しにくい投資ができます。

情報の質とスピードは、不動産投資の成否を左右する重要な要素です。

高利回りを狙うなら、まずはLINE登録で最適な物件情報とサポートを手に入れましょう。

\2大特典もLINE内で配布中 /

高利回りの"未公開情報"を受け取る

まとめ

戸建て投資でローンを活用することは、少ない自己資金でも資産形成を加速させられる有効な手段です。

一方で、築古物件や低価格物件は金融機関の評価が低く、ローン審査が通りにくいという現実があります。

また、住宅ローンの目的外利用には、投資家としての未来を奪いかねないリスクを伴います。

こうした問題を避けるためには、物件の収益性を示すシミュレーションを丁寧に作成し、信頼できる金融機関と連携することが重要です。

そのうえで、高利回りの物件を見つけることが、ローン審査通過や投資成功につながります。

弊社AlbaLinkでは、公式LINEで投資物件の情報を配信しています。

市場では見つけにくい高利回りの戸建て投資物件を多数取り扱っていますので、ローンを活用した戸建て投資の第一歩として、弊社AlbaLinkのサービスをぜひご活用ください。

\2大特典もLINE内で配布中 /

高利回りの"未公開情報"を受け取る

空き家や築古アパートなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

この記事の監修者

河田 憲二

プロフィールページへ【LINE登録者限定】高利回りの未公開物件を配信しています!