ワンルームマンション投資をやってよかったと感じる8つの理由

LINE@登録して"未公開情報"を受け取る

「ワンルームマンション投資って、本当にやってよかったと思えるの?」

「副収入を得たいけど、どんな投資が自分に合っているのか分からない…」

投資初心者でこのような悩みを抱えている人は多いのではないでしょうか?

しかし実際には、ワンルームマンション投資は少ない資金から始められ、安定した家賃収入や保険代わりの機能など、堅実な資産形成を目指すうえで魅力的な選択肢の一つです。

ただし、投資である以上当然リスクもあり、空室や物件の価値下落、長期保有による資金拘束など、事前に知っておくべき注意点も存在します。

本記事では、ワンルームマンション投資を「やってよかった!」と実感できる理由や、実際のリスクとその対処法について、以下のようなテーマで解説していきます。

最後まで読むことで、ワンルームマンション投資に潜むリスクを回避し、後悔のない投資判断ができるようになります。

なかでも、「訳あり物件」などをうまく活用することで、利回りの高い投資成果を実現する道もあるのです。

当社Albalinkでは、空き家や築古戸建てなど、一般的には敬遠されがちな物件を活用した高利回り投資のサポートを行っています。

弊社は「中古・築古・特殊物件」を専門とする不動産業者で、「東証上場」「各自治体との連携協定」「直筆のお客様の声」など、第三者から高い評価を得ています(各詳細を確認する)。

最新の収益物件情報はLINEで配信していますので、今すぐ登録して、あなただけの投資チャンスを見つけてみてください。

空き家や築古戸建てなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

目次

ワンルームマンション投資をやってよかったと感じる理由8選

ワンルームマンション投資には、多くの投資家が「始めてよかった」と実感する理由があります。

単に資産を持つだけでなく、家計を支える収入源や長期的な資産形成の手段となるからです。

この章では、以下の9つのポイントを取り上げて詳しく説明していきます。

少ない資金で始められる

ワンルームマンション投資の大きな利点は、比較的少ない資金からスタートできることです。

区分所有物件なら、一棟マンションやアパートに比べて初期費用が抑えられるため、一般的な会社員でも挑戦しやすいでしょう。

マンションなどのように一つの建物を複数の人が専有部分と共有部分に分けて所有する不動産のことです。

金融機関は年収や勤務先を考慮して融資を行うため、数百万円の自己資金があれば数千万円規模の物件購入も不可能ではありません。

これにより、限られた資金しか持たない人でも不動産投資に参加できるのです。

たとえば、株や投資信託ではまとまった資金が必要な一方、相場の変動で収益が大きく揺れる場合があります。

それに比べ、ワンルームマンションなら毎月の家賃収入が見込めるため、安定的なキャッシュフローを得やすいのが特徴です。

このように、初期費用の負担が少なく済むことは、不動産投資を現実的な選択肢にし、資産形成を始めたい人にとって大きな後押しになるのです。

家賃収入が安定している

ワンルームマンション投資の大きな強みは、安定的に家賃収入を得られることです。

家賃収入は「インカムゲイン」と呼ばれ、株式の配当や債券利息に近い性質を持ち、長期的な資産運用において安定感があります。

とくに東京や大阪といった大都市圏では転勤や就職により入居希望者が常に存在するため、景気の影響を受けにくいのです。

例えば、給与が減った時期でも家賃収入が入ることで生活全体のバランスを保つことができます。

さらに、その収入をローン返済に充てれば、実質的には入居者がローンを返済している構図になり、着実に資産を築けるのです。

このように、家賃収入の安定性は投資家にとって大きな安心材料となり、「始めて良かった」と実感しやすい理由のひとつといえます。

他の投資より利回りが高い

ワンルームマンション投資は、他の金融商品と比較して利回りが高い傾向があります。

なぜなら、不動産投資では入居者がいる限り家賃収入が継続的に得られるため、相対的に収益性が高くなるからです。

以下の表は、他の投資商品と比較した一般的な利回りの目安です。

| 投資商品 | 平均利回り(目安) | 特徴 |

| 銀行預金 | 0.001〜0.01% | 元本保証だが利益はほぼない |

| 国債 | 0.1〜0.3% | 安全性が高いが収益性は低い |

| 投資信託 | 2〜5% | 市場変動に影響される |

| ワンルームマンション投資 | 4〜7% | 安定した家賃収入が期待できる |

この比較から、不動産投資の収益性が他の商品より高いことが理解できます。

もちろん注意点はありますが、適切に物件を選べば安定したリターンを得られる投資先になるでしょう。

生命保険の代わりになる

ワンルームマンション投資の魅力のひとつは、住宅ローンに付帯する団体信用生命保険(団信)を活用できる点です。

住宅ローンの返済中に契約者が死亡や高度障害になった場合に、保険金で残りのローンが完済される仕組みの生命保険です。

この団信に加入してローンを組んでおけば、万一の際、家族にはローンの残っていないマンションがそのまま残ります。

たとえば、小さな子どもを持つ家庭では、教育費や生活費の将来に不安を感じる人も多いですが、団信によってローンが消滅すれば、家賃収入という形で継続的な支えを家族に残せます。

このように団信は、不動産投資を「資産運用」と「生活保障」の両面から支えてくれる仕組みとして、重要な役割を担っています。

インフレリスクを回避できる

ワンルームマンション投資は、物価上昇によってお金の価値が目減りする「インフレリスク」から資産を守る手段としても役立ちます。

理由は、物価が上がると建築コストや土地価格も上昇しやすく、それに伴って賃料も見直される傾向があるからです。

特に、需要の高い都市部のワンルームマンションは、賃料の下支えが働きやすいと考えられます。

例えば、生活必需品の価格が年々上がっているにもかかわらず、預金金利がほとんど変わらない状況をイメージしてみてください。

現金だけで資産を持っていると、10年後には同じ金額でも買えるものが少なくなってしまいます。

しかし、賃料の見直しによって家賃収入が増えれば、生活費の上昇分をある程度カバーしやすくなります。

このように、インフレが進んだ環境でも収入源を確保しやすい点は、ワンルームマンション投資が「長期の資産保全」に向いている大きな理由です。

投資知識を高められる

ワンルームマンション投資は、お金を増やすだけでなく、投資家としての知識や経験を大きく伸ばしてくれます。

不動産投資では、物件選びに始まり、賃貸運営や出口戦略までさまざまな場面で判断が求められます。

その過程において、以下のような多くの知識に触れることになるからです。

- 金利やローンの構造

- 所得税・住民税

- 賃貸借契約

- 減価償却

- 損益通算 など

建物や機械、車両などの長期間使用する資産を購入したときの費用を、耐用年数に応じて分割して経費計上する金額のことです。

ある所得区分で発生した赤字(損失)を、他の所得区分で発生した黒字(利益)と相殺して税額を軽減できる仕組みのことです。

例えば、家賃収入とローン返済の流れを理解すれば、キャッシュフロー管理が得意になり、他の投資商品との比較検討もしやすくなります。

このように、不動産投資は単なる副収入の獲得にとどまらず、投資家としての視野を広げ、自身の成長を後押しする学びの場でもあります。

管理を業者に任せられる

多忙な会社員にとって、物件管理の手間が少ないことは大きな魅力です。

ワンルームマンション投資では、管理会社に委託することで入居者募集や家賃回収、トラブル対応まで代行してもらえるため、日常的な業務負担を大幅に軽減できます。

管理会社に任せられる主な業務は、次のとおりです。

- 入居者募集や入居審査

- 家賃の集金・滞納時の督促

- 共用部・専有部の不具合対応

- 入退去時の立ち会い・原状回復の手配 など

これらを自分で行うとなると、平日の日中はもちろん、夜間や休日にも対応が必要になり、本業に支障が出てしまいます。

しかし、管理会社に任せていれば、深夜の水漏れ対応や近隣トラブルなども、基本的にはプロが前面に立って処理してくれます。

このように、管理を委託できることは、時間の制約がある人でも不動産投資を継続しやすくする大きな要因となります。

以下の記事では、信頼できる管理会社の選び方について、わかりやすく解説していますので、ぜひ合わせてご覧ください。

修繕やリフォームが簡単

ワンルームマンションは修繕やリフォームが簡単に実施できる点も魅力です。

ワンルームは各部屋や設備がコンパクトにまとまっているため、ファミリー向けの物件に比べてクロスの張り替えや設備の入れ替えなどにかかる費用が抑えられます。

また、工事期間も短く、空室期間を最小限にできるためキャッシュフローが悪化しにくいというメリットもあります。

例えば、築年数が経過して内装が少し古く感じられる物件でも、ワンルームであれば数十万円程度のリフォームで家賃を数千円〜1万円ほどアップできるケースもあり、高い費用対効果を得られるでしょう。

このように、修繕やリフォームのしやすさは、安定した入居率を維持し、長期的な収益を確保する大切な要素といえます。

ワンルームマンション投資で注意したい5つのポイント

ワンルームマンション投資は多くのメリットがありますが、同時にリスクや注意点も存在します。

これらを事前に把握しておかないと、思わぬ赤字や失敗につながることもあります。

この章では以下の5つのポイントについて詳しく解説し、投資を検討する際に役立つ判断基準を示します。

空室リスクが発生する

ワンルームマンション投資において最も懸念されるのが空室リスクです。

家賃収入は入居者がいて初めて発生するため、空室が続けばローン返済や管理費だけが出ていき、キャッシュフローが一気に悪化してしまいます。

空室が生じる原因はさまざまですが、代表的なものは以下のとおりです。

- 賃貸需要が少ないエリアである

- 駅や主要施設から遠く、利便性が低い

- 築年数が古く、設備や内装が時代に合っていない

- 競合物件と比べて家賃設定が高すぎる など

例えば、駅から徒歩15分以上かかる物件や、築30年以上で設備が古い物件は、入居希望者が集まりにくい傾向があります。

一方、駅近や大学、病院の周辺など需要が安定している地域であれば、空室期間を短縮しやすいでしょう。

このように、空室リスクを避けるためには立地調査や競合分析を行い、入居需要を的確に把握することが必要です。

以下の記事では、空室への対策方法をわかりやすく解説していますので、ぜひ参考にしてみてください。

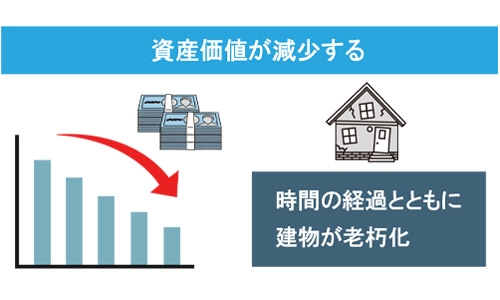

物件価値が下がる

結論から言うと、不動産は時間の経過とともに資産価値が下がる可能性がある資産です。

築年数の増加や市場動向の変化によって、売却価格が購入時よりも下落するリスクがあるのです。

たとえば、都心の駅徒歩5分圏内にある物件なら築20年を超えても高い需要を保ちやすいですが、郊外で交通の便が悪い物件は急速に価値を失いやすいでしょう。

このため、投資判断の際には「将来売れるかどうか」を常に意識しておくことが大切です。

以下の記事では、価値が下がりにくいマンションの選び方を、丁寧に解説していますので、ぜひ合わせてご覧ください。

長期保有で資金が拘束される

ワンルームマンション投資は長期保有を前提とするため、「資金の流動性が低い」という点にも注意が必要です。

このリスクが厄介なのは、急な出費に対応しづらいところです。

特に子どもの進学や家族のライフイベントでまとまった資金が必要になる場合、売却が難しいと資金繰りに苦労する可能性があるでしょう。

たとえば、築浅で購入した物件を短期で売却しようとしても、ローン残債が売却価格を上回る「オーバーローン」の状態になり、結果的に損失を抱えてしまうケースもあります。

このリスクを避けるためには、あらかじめ資金計画を立て、生活資金と投資資金を明確に分けておくことが必要です。

以下の記事では、不動産売却の流れや、お金が入るまでの期間を詳しく解説していますので、ぜひ参考にしてみてください。

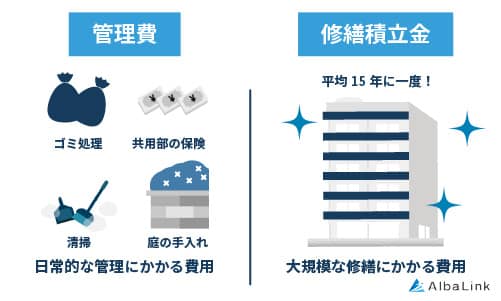

ランニングコストが増える

ワンルームマンションを保有し続けると、築年数の経過によってランニングコストが増える傾向があります。

理由は、建物の老朽化によって修繕やメンテナンスの必要性が高まるからです。

外壁の塗装や設備の更新など、大規模でなくとも定期的に発生する支出が少しずつ積み重なり、キャッシュフローに影響を及ぼします。

例えば、築10年のときは月額1万円だった修繕積立金が、築20年を超えると2万円以上に増加するケースもあります。

このように、築年数が経過するにつれて維持コストは上昇するのが一般的です。

したがって、投資を検討する際にはランニングコストの将来見通しを含めてシミュレーションし、長期的な収益性を把握することが大切です。

大規模修繕の一時金が発生する

マンションでは、一定の周期で行われる大規模修繕の際に、「一時金」として思わぬ出費が発生することがあるため注意が必要です。

本来、大規模修繕の費用は毎月積み立てている修繕積立金から支出します。

しかし、想定より費用が膨らんだり、過去の積立額が不足していたりすると、区分所有者に対して追加費用が請求されることもあるのです。

たとえば、築30年を迎えるマンションでは、エレベーターの更新や配管の交換など大掛かりな工事が必要となり、一時金の徴収が避けられないケースもあります。

このようなリスクへの備えとして、購入前に管理組合の長期修繕計画を確認し、積立金の状況を把握しておく必要があります。

ワンルームマンション投資で失敗する人の4つの特徴

ワンルームマンション投資は魅力的な資産運用方法ですが、誤った判断をすると赤字や資産価値の下落に直結します。

成功する人と失敗する人の差は、実はちょっとした意識や準備の違いにあります。

ここでは、特に失敗につながりやすい4つの特徴を紹介していきます。

利回りだけで判断してしまう

多くの投資初心者が物件購入の際にやってしまう失敗が、「表面利回りだけを見て判断する」ことです。

表面利回りは、以下の式で簡単に算出できますが、これは管理費や空室期間といったコストを一切考慮していません。

そのため、表面利回りだけ見て物件を選ぶと、「見かけ上は高利回りなのに、手元に残るお金は少ない」という状況に陥りやすくなります。

たとえば、以下のケースを見てみましょう。

| 項目 | 金額(例) | 備考 |

| 家賃収入 | 60万円/年 | 月5万円 × 12か月 |

| 管理費・修繕積立金 | ▲12万円/年 | 1万円 × 12か月 |

| 固定資産税・都市計画税 | ▲6万円/年 | 地域による |

| 実質収益 | 42万円/年 | 実質利回り4.2% |

このように、表面利回りだけ見ると魅力的に見えても、様々なコストを差し引くと実質利回りは大きく下がってしまいます。

ここに空室期間や広告費、細かな修繕費が加われば、手残りはさらに少なくなるでしょう。

したがって、「高利回り」という言葉に安心せず、実際にどれくらいお金が残るのかをシビアに計算することが、ワンルームマンション投資で失敗しないための大きなポイントとなります。

収支計画が不十分である

ワンルームマンション投資でつまずく人の多くは、収支計画が甘いままスタートしてしまう傾向があります。

理由は、「常に満室」「修繕はほとんどかからない」といった理想的な前提でしか数字を見ていないからです。

たとえば、年間60万円の家賃収入を見込んでいても、2か月空室になれば50万円に減少します。

さらに修繕費が20万円かかれば、手元に残るのは30万円程度となり、当初の想定と大きく乖離します。

このような失敗を避けるためには、以下に挙げるような複数のリスクを想定した収支シミュレーションを行い、最悪のケースでも耐えられるように備えておくことが大切です。

- 年間で◯か月は空室になる前提で試算する

- 数年に一度は設備更新費がかかると見込む

- 管理費や修繕積立金の将来の値上げも見ておく など

なお、収支シミュレーションを行う際には、以下の記事を参考に収支計画書を作成することをおすすめします。

管理会社に丸投げしてしまう

不動産投資を省力化できるのは管理会社の存在によるものですが、完全に任せきりにしてしまうとリスクが高まります。

なぜなら、管理会社に依存しすぎると、家賃滞納への対応が遅れたり、修繕工事を必要以上に高額で提案されるといった事態が発生する可能性があるためです。

例えば、定期的に管理状況を確認せずに放置していた結果、入居者からのクレーム対応が遅れ、退去につながるリスクが考えられます。

このようなトラブルは、オーナーが関心を持っていれば未然に防げる可能性が高いでしょう。

したがって、管理会社に委託する場合でも定期的に報告を求め、自ら状況をチェックする姿勢が欠かせません。

安易にサブリース契約をしてしまう

サブリース契約は、一見すると「空室保証があるので安心」と思われがちですが、実際にはリスクが潜んでいます。

サブリース会社との契約条件によっては、家賃減額や途中解約の可能性があるからです。

不動産オーナーが物件を一括して管理会社(サブリース業者)に貸し出し、その会社が入居者に再度貸す仕組みの賃貸契約のことです。

契約時には安定収入が保証されるように見えても、数年後に「周辺相場の下落」を理由に賃料を引き下げられることがあります。

これにより、ローン返済が収入を上回り、赤字になるケースも珍しくありません。

たとえば、「周辺相場が下がった」という理由で、月8万円だった保証賃料が6万円に引き下げられる可能性があります。

年間にすると24万円の収入減となり、ローン返済の計画が一気に崩れかねません。

このようなリスクを避けるには、契約書の内容を十分に確認し、弁護士や専門家の助言を得ることが必要です。

ワンルームマンション投資を成功させる6つの判断基準

ワンルームマンション投資を成功させるには、感覚や勘に頼るのではなく、明確な基準に基づいた判断が欠かせません。

正しい基準を持って検討すれば、収益性を高めつつリスクを最小化できます。

この章では、投資家が押さえておくべき6つの判断基準を紹介します。

立地の賃貸需要を把握する

ワンルームマンション投資で最も重要なのは立地です。

需要が安定しているエリアを選ばなければ、空室が増え、家賃収入が途絶える可能性があります。

立地を判断するには、以下のような統計データをもとに分析することが大切です。

- 人口動態

- 単身者世帯数の推移

- 周辺の大学・病院・企業の有無 など

例えば、駅徒歩5分以内の地域で、近隣に大学がある物件は入居希望者が途切れにくく、家賃も維持されやすい傾向があります。

一方で、人口減少が進んでいるエリアの物件は、賃料の下落や長期空室が生じやすいでしょう。

このように、立地を「勘」ではなくデータで判断することが、投資成功の第一歩です。

信頼できる不動産会社を選ぶ

次に重要なのは、「どの不動産会社から買うか」を慎重に選ぶことです。

なぜなら、不動産会社次第で提案される物件の質も、購入後のフォロー体制も大きく変わるからです。

信頼性を見極めるには、過去の実績や利用者の口コミ、契約内容の透明性を確認することが必要です。

特に、利回りの高さばかりを強調してリスクの説明をしない業者には注意が必要でしょう。

例えば、複数の会社から提案を受けて比較することで、相場感やサービス内容の違いが分かります。

加えて、宅地建物取引業者免許の確認や、過去の取引事例をチェックすることもおすすめです。

不動産会社は信頼性を重視した選び方をすることで、安心して投資を進めることができます。

出口戦略を立てておく

投資を始める前には「いつ・どのように売却するのか」「どこまで保有するのか」といった出口戦略を決めておくことが大切です。

出口戦略には主に以下の2つの方法があります。

- 短期で売却してキャピタルゲインを狙う方法

- 長期保有して安定収入を得続ける方法

どちらを選ぶかは資金計画やライフプランによって異なります。

たとえば、築浅物件を10年以内に売却する戦略なら高値で取引できる可能性が高いです。

一方、長期保有を選ぶ場合は修繕費や管理費を見込んだ上で収支を組み立てる必要があります。

このように、あらかじめ出口を想定しておけば、購入時の判断がブレにくく、計画的な投資が可能になります。

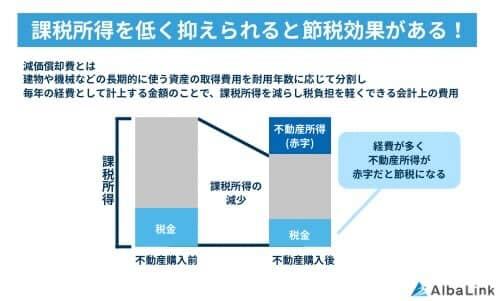

節税や保険効果も調べておく

ワンルームマンション投資は、収益だけでなく、税制や保障の面でも特徴があります。

減価償却費を計上すれば所得税や住民税を抑えられますし、赤字が出た場合には損益通算によって税負担を軽減できます。

また、団信が付いたローンを使えば、万一の際にローン残債が消え、家族に資産を残せる点も見逃せません。

表面的な損益だけでなく、「税金」「保障」まで含めて考えることで、投資の全体像が見えてきます。

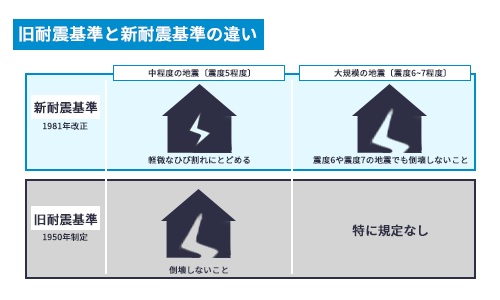

旧耐震と新耐震の違いを見分ける

結論として、物件を購入する際にはその建物が旧耐震なのか新耐震なのかを必ず確認する必要があります。

1981年6月以前に建築確認を受けた建物は「旧耐震基準」で、それ以降の建物は「新耐震基準」に基づいています。

新耐震基準では、震度6強から7程度の地震でも倒壊しないことを想定して設計されています。

旧耐震物件は価格が安いというメリットがありますが、以下のリスクを抱えています。

- 入居者が集まりにくい

- 保険料が高くなる場合がある

- 金融機関の融資条件が厳しくなる

- 売却が難しくなる など

一方で新耐震基準を満たす物件は金融機関の評価も高く、融資条件が有利になる場合が多いです。

たとえば、同じ立地・同じ広さの物件でも、新耐震基準を満たしているだけで購入希望者の反応が良くなるケースがあります。

このように、耐震基準は「安全性」だけでなく「収益性」にも直結するため、必ず確認するようにしましょう。

耐震補強や災害リスクを考慮する

地震や水害などの災害リスクは、不動産投資において見逃せない要素です。

災害によって建物が損壊すれば、家賃収入が途絶えたり、修繕費が大きく膨らむ恐れがあります。

災害リスクを考慮する方法としては、ハザードマップの確認や、耐震補強工事の有無を調べることが有効です。

特に地震の多い日本では、耐震性を重視することが安定した運用につながります。

例えば、同じ地域でも河川近くの低地にある物件は水害リスクが高い一方、標高の高い場所ではその心配が少なくなります。

このように災害リスクは場所によって大きく異なるため、慎重な調査が必要です。

投資判断の際に安全性を重視することで、予期せぬトラブルを避け、長期的に安心して運用できる基盤を築けます。

ワンルームマンションなど最新の収益物件情報をLINEでチェック!

投資を成功させるには、物件選びのスピードが命です。

魅力的な収益物件は市場に出た瞬間から競争が始まり、気づいた時には売却済みということも少なくありません。

だからこそ、最新情報をタイムリーに受け取れる仕組みを持つことが重要です。

アルバリンクの公式LINEでは、訳アリ物件を含む高利回りの投資案件や、ワンルームマンションをはじめとした多様な収益物件情報を配信しています。

さらに、不動産投資に関する相談も気軽にできるため、投資経験が浅い人でも安心して情報収集を進められます。

将来の資産形成を本気で考えるなら、弊社アルバリンクの公式LINEを活用してみてはいかがでしょうか。

まとめ

ワンルームマンション投資は、少ない資金で始められ、安定した家賃収入や生命保険代わりの団信の活用など、多くのメリットがあります。

実際に「やってよかった」と感じる人が多い背景には、インフレ対策や自己成長といった金銭面以外の効果も得られるためです。

しかし、空室や物件価値の下落、長期保有による資金拘束など、リスクも少なくありません。

こうしたリスクを回避し、成功へとつなげるには、収益性の高い物件を選ぶことが何より重要です。

利回りの高い物件を見つけることで、空室期間の影響を軽減でき、長期的な資産形成にもつながります。

訳あり物件専門の買取業者である「アルバリンク」では、一般には出回らない高利回りの投資物件を紹介しています。

効率的に物件情報を得たい方は、アルバリンクのLINEに登録して、最新の収益物件情報をチェックしてみてください。

空き家や築古アパートなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

この記事の監修者

河田 憲二

プロフィールページへ【LINE登録者限定】高利回りの未公開物件を配信しています!