築古戸建てへの不動産投資の成功例を紹介!成功のポイントとリスクも解説

LINE@登録して"未公開情報"を受け取る

※株式会社AlbaLinkは東証グロース市場に上場している不動産会社です。

古い戸建てで不動産投資を始めようと思っても、「本当に利益が出るのだろうか…」「修繕費や空室が不安」といった悩みを抱える方は少なくありません。

築古戸建ては、少額から始められ、工夫次第で高い利回りを実現できる投資対象です。

もちろん、修繕費用が想定以上にかかる、空室が埋まらないなどのリスクは存在するため、事前に築古戸建ての投資ノウハウを蓄えたうえで準備を進めることが大切です。

この記事では、以下のポイントを中心に解説します。

最後まで読むことで、築古戸建てへの投資に潜むリスクを把握し、成功に向けた具体的なアクションが取れるようになるでしょう。

弊社は「中古・築古・特殊物件」を専門とする不動産業者で、「東証上場」「各自治体との連携協定」「直筆のお客様の声」など、第三者から高い評価を得ています(各詳細を確認する)。

物件に関する質問や相談も受け付けているので、どのような物件があるか気になる方は、ぜひこの機会にご登録ください。

目次

不動産投資で築古戸建てが注目される3つの理由

築古戸建てへの投資は、初心者からベテランまで、多くの投資家に注目されています。

その主な理由は、以下の3つです。

築古戸建てへの投資については、こちらの記事でも解説しているので、ぜひ参考にしてください。

初期投資が少なく始めやすい

築古戸建ては、初期費用が比較的少なく、資金面のハードルが低いため点が魅力です。

地方の築古物件てであれば、土地付きでも数百万円で取得できるケースも珍しくなく、自己資金のみ、あるいは少額の融資でスタートできます。

物件取得後のリフォーム費を含めても、初期費用を500万円以内に抑えやすく、万が一失敗しても損失を抑えられます。

そのため、不動産投資の経験が少ない初心者でも取り組みやすく、不動産投資の第一歩として選ばれることも多いのです。

高利回りが期待できる物件が多い

築古戸建てへの投資では、購入価格を抑えやすいため、表面利回り・実質利回りの両面で高水準を実現しやすいのが特徴です。

たとえば、300万円で購入し、月額家賃5万円で貸し出せれば年間家賃60万円。

利回りは20%(60万円÷300万円×100)に達します。

都心部のマンションや新築アパートの利回りが5%前後であることを考えると、その収益性の高さが分かります。

効率よく資産形成やキャッシュフローを作りたい投資家にとって魅力的な選択肢と言えるでしょう。

築古戸建て投資で高利回りを狙える方法については、こちらの記事で解説しているので、ぜひ参考にしてください。

再生により資産価値が向上する可能性がある

リフォームやリノベーションを通じて、自らの手で資産価値を向上させられる点も魅力です。

設備を一新したり、内外装を整えることで、入居者の満足度が上がり、空室リスクの低減や家賃アップが期待できます。

また、適切に再生された物件は売却時にも評価されやすく、インカムゲイン(家賃収入)だけでなくキャピタルゲイン(売却益)も見込めます。

「価値を高めて運用・売却する」戦略が取りやすいため、多くの投資家に支持されている投資手法です。

築古戸建て投資の成功事例3選

実際に築古戸建てに投資して、大きな成果を上げている人は数多く存在します。

ここでは、築古戸建て投資の成功事例を3つ紹介します。

事例1:投資開始から2年半で約390万円の利益を獲得

1つ目の事例は、ボロボロの戸建てに投資し、わずか2年半で約390万円の利益を出したSさんの事例です。

購入費やリフォーム費などの初期投資は約387万円。

運用中の家賃収入と売却益を合わせ、諸経費を差し引いても約390万円が手元に残る結果となりました。

成功の鍵は「経費削減」です。

可能な範囲でDIYを行い、設備は通販サイトで安く入手するなど、コストを徹底的に抑えたことが利益最大化につながりました。

その後も不動産投資を続けており、2025年2月時点では6棟の戸建ての再生に取り組んでいます。

参照元:note 齋藤紹太「ボロ戸建て投資:最初の1戸目の総収支・必要経費から収益まで公開」

事例2:副業で不動産投資を始めて毎月24万円の安定収入が発生

続いて紹介するのは、副業で不動産投資を始めて、毎月24万円の安定収入を確保するUさんの事例です。

当初は知識ゼロの状態でしたが、書籍やセミナーで地道に知識を蓄え、慎重に投資を進めました。

その結果、詐欺などのトラブルを回避しつつキャッシュフローを確立。

現在では築古だけでなく、新築物件への投資手法も習得されており、「知識ゼロからでも、正しい学習で安定収入は作れる」ことを証明する好例です。

参照元:note うっちー@三重大家の随筆「第158話 【不動産投資】築古戸建で学び、新築投資へ!副業大家の成長ストーリー 2025319」

事例3:空き家への投資に成功して脱サラ!

最後は、元手400万円で不動産投資をスタートし、最終的に脱サラを達成したHさんの事例です。

Hさんの勝因は「堅実な戦略」と「工夫」です。

余裕ができるまでは融資を使わず、募集写真ではビフォーアフターを明確に見せるなど、入居付けにこだわりました。

その結果、開始わずか2年で不動産収入が給与を超え、独立できるまでに至りました。

2025年10月時点では27軒を運用しており、家族と過ごす時間も増え、充実した日々を送っています。

参照元:note 坂本光|空き家再生投資家「400万円で始めた空き家投資で脱サラするまでのリアルなステップ」

築古戸建てへの不動産投資で成功する人の5つの共通点

築古戸建てへの不動産投資で成果を上げている投資家には、共通点があります。

ここでは成功者に共通する、以下の5つのポイントを解説します。

長期視点で物件を育てる考え方を持っている

成功者は短期的な利回りだけでなく、物件を「長く育てる」という視点を持っています。

築年数が経過した建物は、そのままでは家賃設定を上げにくく、空室リスクも高くなりがちです。

ただし、適切なリフォーム、設備の更新を重ねることで、賃料を上げ、安定した入居率を実現できるように改善できます。

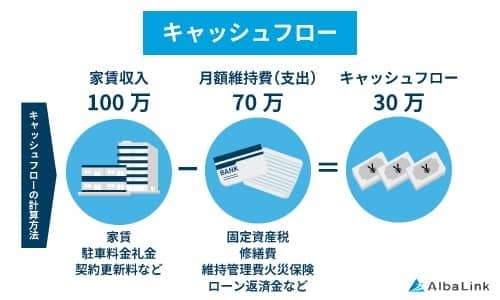

つまり、築古戸建て投資は、時間をかけながらリノベーションを段階的に進めることで賃料を引き上げ、キャッシュフローを安定させられる投資方法といえます。

家賃収入からローン返済・管理費・税金などすべての支出を差し引き、最終的に手元に残る資金のこと

築古戸建ての投資は、短期間で投資資金を回収しようとするのではなく、長期的に利益を発生させる考えが重要です。

小さく始めて着実に拡大している

成功している投資家の多くは、最初から大きく投資せず、自己資金や少額融資で「小さく始める傾向」にあります。

まずは100万〜300万円前後の物件を1戸購入し、運用のノウハウを学びながら少しずつ買い増していくのです。

実績を積むことで金融機関からの信頼も高まり、将来的に融資を引きやすくなるメリットもあります。

最初は無理をせず、着実に規模を拡大していくのが成功への近道です。

実質利回りや修繕費も含めた収支を重視している

表面的な利回りだけでなく、修繕費や管理費などを含めた「実質利回り」と「収支バランス」にこだわっている点も、成功している投資家の特徴です。

- 表面利回り

- 経費は考慮せず、物件の年間家賃収入を物件価格で割って算出される利回り

- 実質利回り

- 年間家賃収入から、購入時の費用や運用にかかる経費を差し引いたうえで、物件価格で割って算出される利回りの

たとえば、表面利回りが15%の物件でも、初期に多額の修繕費がかかれば、実質利回りは大きく低下します。

初期の修繕費や運用期間中の経費を考慮せずに始めると、当初の想定利回りと実際の収支が大きく乖離し、失敗するリスクが高まります。

物件選びの際は、過去の修繕履歴やリフォームの必要性を確認し、細かい支出までシミュレーションすることが大切です。

不動産投資の利回りについては、こちらの記事で解説しているので、ぜひ参考にしてください。

エリア選定とニーズ調査に時間をかけている

成功している投資家は、物件の価格や外観だけでなく、「エリア選定」と「入居者のニーズ調査」に時間をかけています。

同じ価格帯でも、周辺に学校やスーパーがある「ファミリー層向けエリア」と、空き家が増加傾向にある「過疎地域」では、入居付けの難易度は大きく異なります。

また、ターゲット層(単身・ファミリー・高齢者)に合わせて、設備や間取りを整えることも重要です。

物件を探すときは、「どこにあるか」だけでなく「誰に貸すか」まで具体的にイメージするのがポイントです。

出口戦略(売却・転用)を常に意識している

成功している築古投資家の多くは、「最終的にどう手放すか」という出口戦略を、購入前から明確にしています。

将来的に売却益を狙うのか、安定した賃貸経営を長期的に続けるのか、あるいは自分や家族の居住用として転用するのかによって、物件の選定基準は変わります。

出口戦略を意識することで、購入価格よりも高値で売却できる可能性も高まるでしょう。

築古戸建てへの投資だけに当てはまるものではありませんが、「貸す」だけでなく、「売却」や「転用」まで見据えた計画を立てることが成功の条件といえます。

出口戦略については、こちらの記事で解説しているので、ぜひ参考にしてください。

築古戸建て投資で成功するための6つのアクション

築古戸建てへの投資で成功するには、価格や立地だけでなく、法律や建物の状態、将来的な収益性など多角的な視点が必要です。

ここでは、築古戸建て投資で成功するための具体的なアクションを6つ解説します。

再建築の可否をはじめとした法律面の規制を確認する

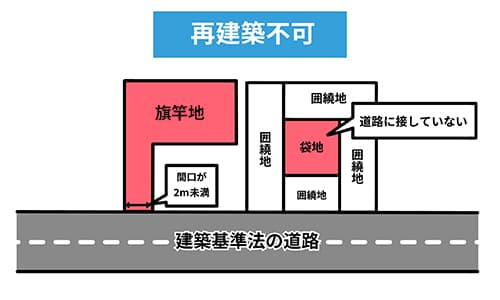

築古戸建てを購入するときは、「再建築の可否」など建築基準法や条例などの規制を確認しましょう。

たとえば、再建築不可の土地に建っている物件は、将来的に建物が老朽化しても建て替えができず、売却や活用の選択肢が限られます。

現在建っている建物を一度解体し、更地にした場合、その土地に新しい建物を建築できないこと

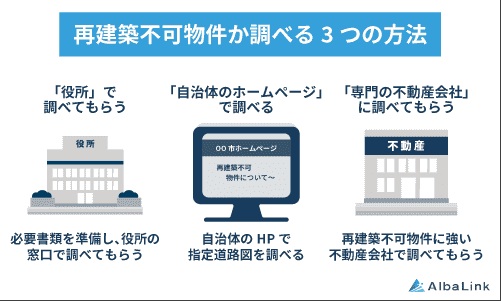

その土地や建物に対する規制は、役所の都市計画課に問い合わせたり、不動産会社を活用したりすることで確認できます。

その土地や建物に対する規制は、役所の都市計画課に問い合わせたり、不動産会社を活用したりすることで確認できます。

確認を怠ると、致命的な失敗につながる可能性があるため、物件選びの初期段階でのチェックは必須です。

再建築不可への投資については、こちらの記事で解説しているので、ぜひ参考にしてください。

事前に耐震性等の構造をよく調べる

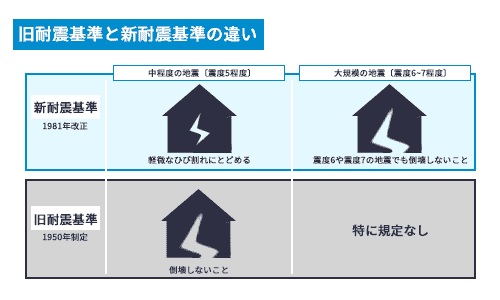

築古戸建てのなかには、耐震基準を満たしていない物件もあるため、購入前に構造を調査をすることが大切です。

特に1981年以前に建築された「旧耐震基準の物件」は、耐震補強が未実施の場合、地震が発生したときに倒壊するリスクが高まります。

1981年5月31日以前に建築確認を受けた建物に適用される、震度5強程度の中規模地震で倒壊しないことを目標とした基準のこと

耐震補強には100万円以上の費用がかかるケースもあり、資金計画や利回りにも大きく影響します。

耐震性を

耐震性は、物件資料のほか専門家による建物診断でも調べられるため、積極的に活用しましょう。

耐震基準については、こちらの記事で解説しているので、ぜひ参考にしてください。

賃貸需要と家賃相場を調査する

エリアの賃貸需要と家賃相場の事前調査は、安定した収益確保のために欠かせません。

人口減少エリアや不便な地域では、空室が埋まらず、家賃の値下げを余儀なくされるリスクがあります。

一方、郊外でも駅徒歩圏内や買い物施設・小学校に近い利便性の高い地域であれば、ファミリー層などの需要が期待できます。

ポータルサイトや現地の不動産会社を活用し、賃料目安やターゲット層を正確に把握しましょう。

リフォーム費用を含めた実質利回りを計算する

築古戸建ては購入価格が安い分、リフォーム費用がかさむ傾向にあるため、実質利回りでの判断が欠かせません。

物件の取得費が300万円でも、リフォームや登記費用・仲介手数料などの諸費用で200万円かかれば、総費用は500万円になります。

物件の取得費用ばかり意識していると、想定外の出費で実質利回りが低下しかねません。

収益をシミュレーションをするときは、家賃収入のほか空室リスクや修繕費などを含めて計算しましょう。

戸建て投資にかかるリフォーム費用については、こちらの記事で解説しているので、ぜひ参考にしてください。

信頼できるリフォーム業者を確保する

築古戸建ての運用では、リフォームの質が利回りと入居率に直結するため、信頼できる業者に依頼しましょう。

もし費用の安さだけで安易に業者を選ぶと、施工後の設備トラブルなどで再工事や入居者対応が必要となり、かえって高くつく可能性があります。

丁寧なヒアリングと明確な見積もりを出してくれる業者であれば、仕上がりも良く、賃料アップにつながる提案も期待できます。

リフォームを依頼するときは、複数の業者から相見積もりを取り、実績や対応を比較して選びましょう。

早めに専門家に相談する

築古戸建てへ投資では、ローンやリフォーム、税務など、検討事項は多岐にわたります。

初心者が一人で進めるにはリスクが高いため、早めに不動産会社や税理士、司法書士などの専門家に相談することをおすすめします。

たとえば、税理士に相談すれば、減価償却や確定申告の知識を得て、長期的に有利な資産形成に役立てられるでしょう。

信頼できるプロの視点を取り入れることで、客観的かつ戦略的な判断ができるようになります。

築古戸建てへの不動産投資の7つのリスク

メリットの多い築古戸建てへの投資ですが、特有のリスクも存在します。

ここでは、事前に把握しておくべきリスクとして、以下の7つを紹介します。

修繕費の見積もりミスにより資金不足に陥る

築古戸建ては、見えない部分の劣化や構造不良が後から判明し、想定以上の修繕費がかかることがあります。

外観上は一見問題なさそうでも、配管や骨組みの腐食など深刻な欠陥が隠れているケースも珍しくありません。

想定外の出費が続けば、キャッシュフローが悪化し、自己資金やローン返済に影響を与える可能性があります。

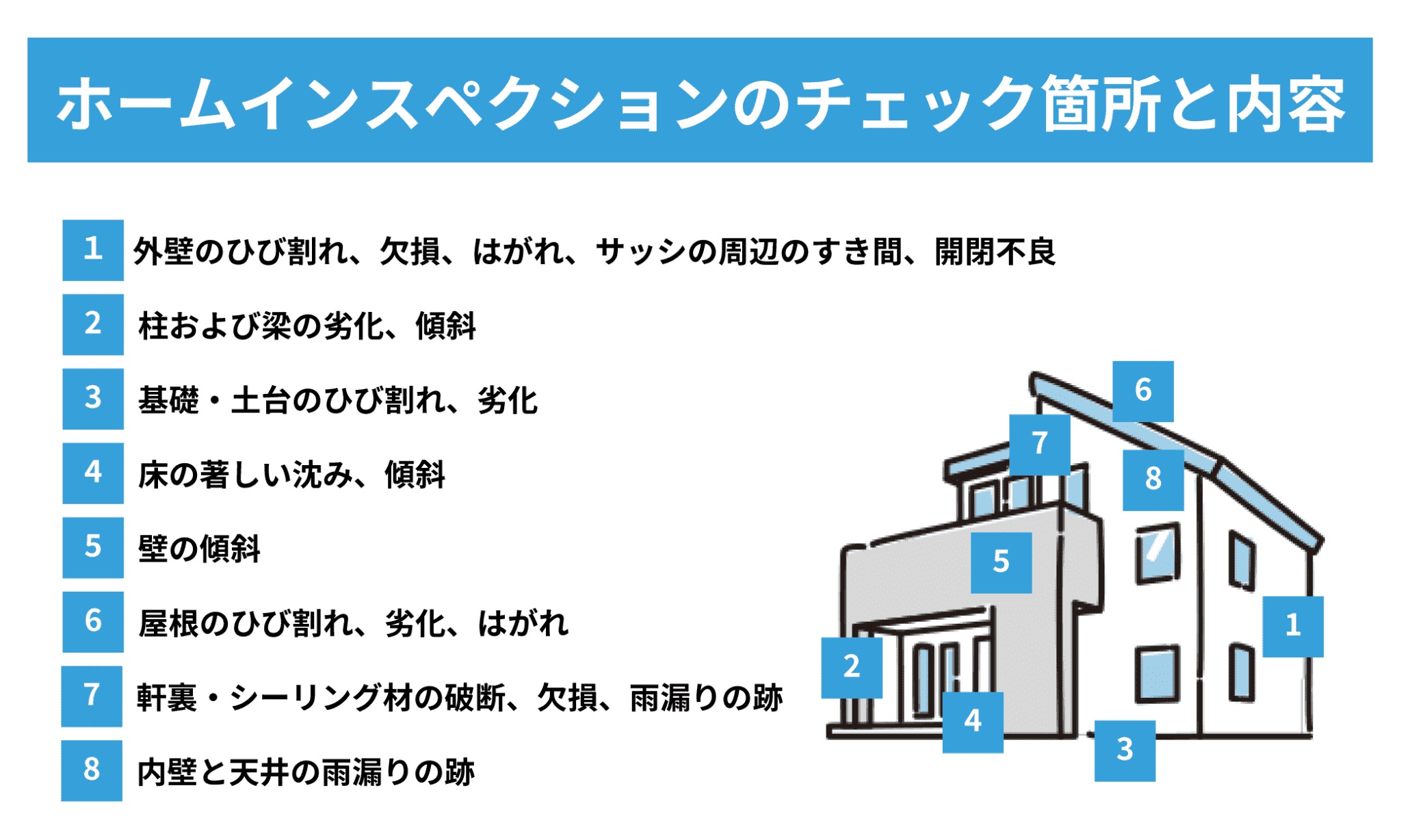

物件を購入する前にホームインスペクションを実施し、修繕コストを正確に把握することが重要です。

専門家が、住宅の劣化状況や欠陥の有無などを、第三者的な立場から診断するサービスのこと

空室リスクと家賃下落により収支が悪化する

賃貸需要の少ないエリアでは、空室が長期化したり、家賃の値下げを余儀なくされるリスクがあります。

特に、人口減少が進む地方都市では、賃料を下げても入居者が決まらないケースがあります。

家賃相場や入居ニーズの調査を怠ると、年間収支が赤字になりかねません。

購入前に、エリアの人口動向や賃料相場、ターゲット層を、できるだけ長いスパンで調査する必要があります。

空室対策については、こちらの記事で解説しているので、ぜひ参考にしてください。

出口戦略を考えておらず物件を売却できない

「いつ・どのように売却するか」を考えずに運用を始めると、最終的に「売れない物件を抱える」ことになるかもしれません。

売却できなければ、資産価値が下がり続ける建物を保有し続けることになり、最終的な収支がマイナスに陥る可能性があります。

特に、再建築不可物件や接道条件に問題がある物件は、流動性が低く、売却が難航しがちです。

購入する前から、売却価格や転用の可能性を含めてシミュレーションすることが重要です。

入居者トラブル(家賃滞納・騒音)が発生しやすい

家賃帯が低い築古物件は、入居者の属性によってはトラブルのリスクが高まる傾向があります。

具体的なトラブルとしては、次のものが挙げられます。

- 家賃滞納

- 騒音

- 近隣住民とのトラブル

家賃の滞納が続くと収入がゼロになり、強制退去には弁護士費用などのコストがかかります。

入居審査を厳格に行う、不動産管理会社に対応を委託するなど、入居者のトラブル対策を講じておきましょう。

リフォーム業者との契約トラブルが起こる場合がある

リフォーム業者との契約トラブルにも注意が必要です。

口約束や工事内容が曖昧なまま工事を進めると、工期遅延や追加費用の請求が発生し、「言った・言わない」と口論になりかねません。

なかには、見積もりと異なる工事を行ったり、連絡が取れなくなったりする悪質な業者も存在します。

リフォームを依頼するときは、必ず契約書を交わし、施工内容・工期・金額などを明確にしておきましょう。

法規制(再建築不可・用途地域)による制限を受ける可能性がある

築古戸建ては、用途地域や再建築不可など、法律による制限を受ける可能性があります。

市街地を計画的に形成するため、用途が決められているエリアのこと。全部で13種類ある。

特に、接道義務を満たさない物件は建て替えができず、売却や転用の選択肢が狭まります。

購入前に、重要事項説明書や役所で制限の内容を確認し、将来の投資計画に支障がないかをチェックしましょう。

自然災害により修繕の負担がかかる

一般的に新築に比べて築古戸建ての耐久性は低いため、地震・台風・豪雨などの自然災害によるダメージを受けやすく、修繕費がかさむリスクがあります。

火災保険や地震保険である程度はカバーできるケースもありますが、全額が補償される保証はありません。

災害リスクの低いエリアの物件を選ぶほか、リスク分散として複数の物件を所有することも考えられます。

不動産投資に向いている築古戸建ての情報をLINEで配信中!

築古戸建ては、初期費用を抑えつつ高利回りを期待できる、魅力的な投資対象です。

実際に多くの投資家が利益を上げ、脱サラを実現しています。

一方で、リフォームトラブルや想定以上の修繕費など、築古戸建て特有のリスクもあります。

成功の鍵は、入念な事前調査を行うとともに、高利回りを期待できる物件を見つけることです。

弊社AlbaLink(アルバリンク)では、高利回りを期待できる築古戸建ての情報をLINEで配信しています。

物件に関する質問や相談も受け付けているので、どのような物件があるか気になる方は、ぜひこの機会にご登録ください。

まとめ

築古戸建てへの投資は、少ない資金でも始められ、高利回りを狙える点から、多くの投資家に注目されています。

しかし、修繕費を見誤る、空室の発生、法規制など、築古物件特有のリスクには注意が必要です。

築古戸建てならではのリスクを回避し、投資を成功させるには、利回りの高い物件を選ぶのがひとつの方法です。

高利回りの物件であれば、想定外の出費があっても収支への影響を抑えられます。

訳あり物件の買取と再生に特化したAlbaLink(アルバリンク)では、高利回りを期待できる築古戸建ての情報をLINEで配信しています。

【未公開物件の例】

物件に関する質問や相談も受け付けているので、どのような物件があるか気になる方は、ぜひこの機会にご登録ください。

空き家や築古アパートなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

この記事の監修者

河田 憲二

プロフィールページへ【LINE登録者限定】高利回りの未公開物件を配信しています!