アパート経営で失敗する12の要因と対策【成功率を上げる唯一の方法とは?】

LINE@登録して"未公開情報"を受け取る

「アパート経営を始めたいが、多額の借金を背負うのが怖い」

「営業マンの『節税になる』『家賃保証で安心』という言葉は信じていいの?」

アパート経営をしたくても、上記のような不安で躊躇してしまいますよね。

アパート経営の失敗を防ぐには、事前に典型的な失敗パターンを知り、正しい準備を行うことが重要です。

不動産投資の失敗の多くは、知識不足による「高値での購入」や「シミュレーションの甘さ」などの事前に防げる要因で起きているためです。

正しい準備ができなければ、数年後には「空室だらけ」「ローン返済ができない」といった状況にもなりかねません。

そこでこの記事では、弊社アルバリンクが、これまで多くの投資相談や物件販売を行ってきた経験をもとに、以下の内容について詳しく解説します。

この記事を読めば、アパート経営で堅実に資産を増やしていくための第一歩を踏み出せるようになります。

しかし、どれだけ正しい知識を身につけても、「利益が出る優良物件」に出会えなければ、不動産投資は成功しません。

知識武装とあわせて、一般のサイトには出回らない「生きた物件情報」を手に入れる必要があります。

そこで弊社では、ポータルサイトには載らない「高利回りな未公開物件情報」をLINE登録者限定で配信しています。

弊社は「中古・築古・特殊物件」を専門とする不動産業者で、「東証上場」「各自治体との連携協定」「直筆のお客様の声」など、第三者から高い評価を得ています(各詳細を確認する)。

投資物件に関する相談も「無料」で承っていますので、以下よりご登録ください。

空き家や築古戸建てなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

目次

アパート経営で失敗する12の要因と対策【事例あり】

はじめに、アパート経営を始めるにあたって押さえておくべき「失敗の要因と対策」を、事例も含めて解説していきます。

借入金が多い(自己資金が少ない)

アパート経営の失敗要因の一つが「借入金の多さ」です。

アパート経営において、金融機関の融資を使うことは、少ない自己資金で大きな資産を動かす、いわゆる「レバレッジ」を効かせられます。

しかし、物件価格に対する借入金の割合が高すぎると、経営破綻のリスクを高めます。

借入額が大きくなれば、当然毎月の返済額も膨らみ、金利上昇時の影響も大きくなります。

その結果、少し空室が出たり、金利が上がったりしただけで、家賃収入ではローン返済を賄えなくなる可能性が高まるのです。

失敗事例

頭金を10%しか入れなかったAさんは、空室率の上昇により赤字経営に転落しました。

一方、頭金を30%準備したBさんは、何とか黒字を維持できました。

自己資金の額が経営の安全性にどのように影響するのか、1億円のアパート(満室時家賃収入 月70万円)を購入したAさんとBさんを事例で確認してみましょう。

<前提条件>

・物件価格: 1億円

・金利条件: 金利2.0%・返済期間30年・元利均等返済

・購入から数年後、近隣に競合物件が増えた影響で空室率が30%に上昇

(家賃収入が月70万円から49万円に減少)

① 頭金10%(借入金額:9,000万円)のAさんの場合

・月々のローン返済額: 約33万円

・手元に残るお金: 家賃49万円 ー 返済33万円 ー 経費(管理費・税金等)約20万円 = ▲4万円(赤字)

② 頭金30%(借入7,000万円)のBさんの場合

・月々のローン返済額: 約26万円

・手元に残るお金: 家賃49万円 ー 返済26万円 ー 経費(管理費・税金等)約20万円 = 3万円(黒字)

借入額を抑えたBさんは、返済負担が軽く、空室増加による家賃収入減でも何とか黒字を維持できました。

一方、借入金の返済負担が大きいAさんは、赤字に転落しました。

【対策】「返済比率50%以下」を目安にする

借入過多による破綻を防ぐための大切な指標が「返済比率」です。

返済比率とは「家賃収入に対するローン返済額の割合」を指します。

安全なアパート経営を行うための返済比率の目安は「50%以下」です。

例えば、家賃収入が年間100万円であれば、年間のローン返済額は50万円以内に収めます。

残りの50万円を、税金や管理費、修繕費、空室リスクなどに備えます。

返済負担が大きいほど、空室や金利上昇リスクへの耐性が弱まることを認識しておく必要があります。

資金計画では、「1〜2%程度の金利上昇」や「20%程度の空室率」になっても黒字を維持できるかのシミュレーションを行いましょう。

不動産投資の返済比率について詳しく知りたい方は、下記の記事をご覧ください。

立地の賃貸需要を見誤る

不動産投資において、「立地の選定ミス」は取り返しがつかない失敗要因となります。

建物の内装や設備はあとからでも変えられますが、立地は変えることはできません。

陥りやすい失敗として、土地の価格が安いから、あるいは親から相続した土地があるからという理由で、賃貸需要の調査をせずアパート経営を始めるケースです。

どれだけ新しくて設備が充実したアパートでも、住居としてのニーズがなければ意味がありません。

失敗事例

会社員のDさんは、ポータルサイトで見つけた「単身者向けワンルームタイプの中古アパート」を購入。

駅から徒歩20分と少し距離はありましたが、利回りが12%と高く、価格も手頃だったことが決め手でした。

しかし、購入後に空室が出始めると、なかなか次の入居者が決まりません。

管理会社に相談したところ、そのエリアは、主に車を所有するファミリー層が住む地域であり、単身者が住むワンルームの需要は多くないということに気づきました。

単身者は、家賃が多少高くても通勤に便利な駅近の物件を選んでいました。

その結果、Dさんは相場よりも大幅に家賃を下げて募集せざるを得なくなり、期待していた利回りは大きく低下してしまいました。

【対策】競合物件の空室率を事前に確認

検討しているエリアの競合物件(似たような間取りや築年数のアパート)がどれくらいの空室率か調べましょう。

賃貸情報サイトを見るだけでなく、実際に現地の不動産会社に以下の点をヒアリングします。

- その間取り・築年数でどれくらいの需要があるのか?

- 空室がどれくらいの期間で埋まっているか?

- 長期的に安定した需要を見込めそうか?

都心部であれば多少立地が悪くても一定の需要は見込めますが、地方や郊外では、道を一本挟むだけで入居率が大きく変わることがあります。

購入予定の物件に賃貸需要があるのか、長期的な視点で慎重に見極めることが重要です。

表面利回りしか見ていない

投資判断するうえで「表面利回り」しか見ていないことも失敗要因の一つです。

表面利回りとは、物件価格に対する年間の家賃収入の割合を示すものです。

投資不動産の情報サイトに掲載されている利回りの多くが、この表面利回りです。

ただし、表面利回りが高ければ儲かるとは限りません。

表面利回りには、アパート経営にかかる「経費(管理費、固定資産税など)」や「空室による損失」が考慮されていません。

表面利回りが高い物件の中には、リスクが高いため価格を安くして売りに出されている(結果として利回りが高く見える)ケースもあるため注意が必要です。

失敗事例

会社員のEさんは、表面利回り10%という数字に惹かれ、築30年のアパートを購入しました。

しかし購入直後、老朽化した配管の水漏れや外壁のひび割れなども見つかり、多額の修繕費用がかかりました。

さらに、高い利回りで売り出されていた理由は、入居付けが難しいエリアだったためでした。

そのため、空室が出ると埋まらず、家賃収入は想定を大きく下回りました。

結局、経費とローン返済を差し引くと、手元にはほとんどお金が残らない状態になりました。

【対策】実質利回りで投資判断する

本当に収益性が高い物件かどうかを見極めるには、経費も考慮した「実質利回り」で計算する必要があります。

アパート経営では、一般的に家賃収入の「20〜30%程度」が運営経費(税金や管理費など)として消えていきます。

表面利回りが高くても、経費率が高い物件であれば、手元に残るお金は少なくなります。

情報サイトの利回りを鵜呑みにせず、必ず自分で経費や空室リスクをシミュレーションし、実質利回りで物件の価値を判断しましょう。

キャッシュフローを計算していない

「キャッシュフロー」の計算をしていない点もアパート経営の失敗要因の一つです。

最終的に手元に残るお金のこと。会計上の利益とは必ずしも一致しない。

特に、キャッシュフローを考えるときに注意したいのが、「ローン返済(元本)の負担」と「所得税の負担増」です。

会計上、毎月の返済額の利息部分は経費になりますが、元本返済分は経費になりません。

つまり、ローン返済の元本部分は、現金として出ていくものの、経費計上できない費用です。

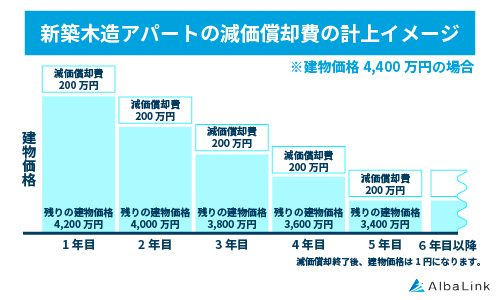

また、建物の減価償却期間が終了すると、それまで経費として計上できていた「減価償却費」が計上できなくなり、所得税の負担が増えます。

建物の購入費や建築費を耐用年数に応じて、毎年経費として計上できる費用のこと

※土地は減価償却されない資産のため土地購入分は計上できません

たとえば、築25年のアパート(木造)の減価償却期間は4年です。

4,000万円(建物価格は2,000万円)で購入したと仮定すると、当初4年間は毎年500万円(2,000万円÷4年)の経費計上ができます。

失敗事例

Fさんは、節税効果が高いと聞いて築22年を超えた木造アパートを購入。

最初の4年間は、建物の購入費用を短期間で経費計上できる減価償却の効果で、帳簿上の利益が圧縮され、税金も安く抑えられていました。

しかし5年目に状況が一変します。

減価償却期間が終了し、これまで数百万円計上できていた経費がゼロになったのです。

経費が減ったことで帳簿上の利益が跳ね上がり、多額の所得税と住民税が請求されることになりましたが、金融機関へのローン返済額は変わりません。

ローン返済と税負担増が重なり、家賃収入だけでは支払えなくなりました。

【対策】キャッシュフローが残るかを長期的にシミュレーションする

こうした事態を避けるためには、「税引き後のキャッシュフロー」までシミュレーションしておくことが必須です。

- 減価償却費はいつまで計上できるか

- 減価償却が終わった後、税金はいくら増えるか

- 税金を払った後でも手元に現金は残るか

これらを事前に計算しておくことで、あらかじめ納税資金を貯めておく、あるいはその前に売却するといった対策が打てます。

目先の通帳残高ではなく、将来の現金の動きを予測することが重要です。

不動産投資のキャッシュフローについて詳しく知りたい方は、以下の記事をご覧ください。

質の悪い入居者を選んでいる

入居審査の基準が緩く「質の悪い入居者を選ぶこと」も失敗につながります。

空室が続くと、オーナーとしては早く家賃収入が欲しいため、誰でもいいから入居してほしいという心理になりがちです。

しかし、審査基準を下げて質の悪い入居者を受け入れることは、空室以上に経営を悪化させます。

たった一人のモンスター入居者がいるだけで、アパート全体の環境が悪化し、優良な入居者が逃げ出してしまうこともあります。

失敗事例

Gさんは、所有するアパートで空室が3部屋も出たことに焦り、管理会社に「審査は緩くしていいから、とにかく早く決めてほしい」と依頼しました。

その結果、定職に就いているか疑わしい申込者や態度の横柄な申込者を受け入れました。

入居後しばらくしてトラブルが発生。

深夜まで大音量で音楽を流す、友人を呼んで騒ぐ、ゴミ捨てのルールを守らないといった迷惑行為が常態化しました。

古くから住んでくれていた真面目な入居者から何度もクレームが入りましたが、迷惑入居者は注意を聞き入れませんでした。

結局、騒音や環境悪化に耐えかねて、優良な入居者たちが続々と退去。

さらにアパートの悪い評判が立ち、新たな入居者も決まらないという最悪の状況に陥りました。

【対策】入居者審査は厳格に

入居後のトラブルを防ぐには、入居審査を厳格にすることです。

まず、入居者に対して、家賃保証会社の加入を必須条件にしましょう。

保証会社は家賃の支払い能力だけでなく、過去の滞納歴などの信用情報もチェックしてくれます。

また、家賃が入居者の月収の30%以内に収まっているかという「支払い余力」の確認も重要です。

管理会社と連携し、内見時の態度や言葉遣いに違和感がないかなど、人柄も含めて慎重に判断することが、結果として長く安定した経営につながります。

リフォームや修繕で手を抜く

リフォームや修繕費で手を抜くことは、長期的に大きな損失を招く可能性があります。

入居者は内見時に建物の管理状態や清潔感、設備の仕様などを厳しくチェックしているからです

共用部が汚れていたり、設備が古すぎる物件は、相場より家賃を下げても選ばれにくくなります。

目先の利益を追って不具合を放置したり、設備投資を怠るのは、結果的には空室を招くだけでなく、建物の寿命を縮めます。

失敗事例

築16年の木造アパートを所有していたHさんは、管理会社から「外壁塗装が劣化しているため修繕したらどうか」と提案されました。

しかし、見積額が150万円と高額だったため、「雨漏りしているわけではないし、もう少し様子を見よう」と修繕を先送りにしました。

それから3年後、台風が来た際に2階の部屋から雨漏りが発生。

急いで業者に見てもらうと、放置していた外壁のひび割れから長期間にわたって雨水が浸入し、壁の中の断熱材や柱の一部が腐食していることがわかりました。

こうなると、表面の塗装だけでは済みません。

外壁を剥がして内部の木材を補強し、断熱材を入れ替える大規模な修繕が必要となりました。

結局、修理費用は当初の見積もりの3倍近い「400万円以上」に膨れ上がりました。

さらに、雨漏りした部屋の入居者は退去してしまい、その後の募集も苦戦しました。

【対策】必要最低限の設備は整える

修繕やリフォームは、コストではなく「物件の寿命を延ばし、入居者を呼ぶための投資」と捉える必要があります。

特に雨漏りに関わる屋根や外壁のメンテナンスは、良好な住環境と建物の耐久性を維持する上で必須です。

また、設備においても、TVモニター付きインターホンや温水洗浄便座など、今の時代に当たり前とされる設備がないと、ポータルサイトでの物件探しの条件から外される可能性が高まります。

高価なリノベーションは必要はありません。

しかし、清潔感を保ち、競合物件と比較して見劣りしない最低限の設備を整えることは大切です。

戸建て投資のリフォーム費用について詳しく知りたい方は、下記の記事をご覧ください。

リフォームで相見積もりを取らない

リフォームや修繕を行う際、相見積もりを取らずに依頼先を決めてしまうのは、自ら利益を捨てているようなものです。

リフォーム費用の相場は、業者の意向によって簡単に変わるからです。

競争相手がいない状態では、本来不要な工事まで見積もりに含まれていても、素人は気づけません。

また、管理会社経由の見積もりには、業者への発注金額に加えて、管理会社への手数料(マージン)が上乗せされている点に注意しましょう。

失敗事例

Iさんは、入居者が退去した後の原状回復工事を、毎回管理会社に任せていました。

ある時、長期間入居していた部屋の退去があり、壁紙の張り替えや床の補修などで80万円の見積もりが届きました。

「長く住んでいたからこれくらいかかるのかな」と思いつつ、そのまま工事を発注。

後日、地元の大家仲間との集まりでその工事明細を見せたところ、驚かれてしまいました。

「この広さと内容なら、地元の工務店に頼めば50万円で十分お釣りがくるよ」

Iさんは相場を知らなかったために、たった1回の工事で30万円、家賃の数ヶ月分に相当する利益を失っていました。

【対策】3社以上の相見積もりを取る

無駄な出費を防ぐためには、最低3社以上の業者から相見積もりを取ることです。

管理会社の見積もり以外にも、自分で探したリフォーム業者や地元の工務店からも見積もりを取り寄せます。

相見積もりを取ることで工事費用の適正相場が見えてきますし、本当に必要な工事内容の精査も可能になります。

優良物件を選べていない

アパート投資で失敗する最大の要因ともいえるのが「物件選びを間違うこと」です。

失敗する投資家の多くは、圧倒的に物件を見る数が足りておらず、不動産会社から紹介された数件を見ただけで購入してしまいます。

しかし、収益性が高い「優良物件」は、1,000件の情報の中に3件あれば良いと言われるほど希少です。

たくさんの物件情報を見て、「このエリアでこの価格は妥当なのか」を判断できる「相場観」を養うことが大切です。

失敗事例

不動産投資セミナーに参加した会社員のJさんは、個別相談で営業担当者から物件を紹介されました。

営業担当者曰く「まだネットには出ていない未公開物件ですが、Jさんの属性が良いので特別に一番にご紹介します」。

「自分は選ばれた投資家なんだ」と思ってしまったJさんは、他の物件と比較することなく、その場で買い付けを入れてしまいました。

しかし、購入から半年後、Jさんが購入した物件は半年以上も売れ残っていた不人気物件で、価格も周辺相場より2割程度高いことがわかりました。

【対策】たくさんの投資物件をシミュレーションして良い物件を見極める目を養う

不動産投資に近道はなく、優良物件を見つけるためには、泥臭いリサーチが必要です

毎日複数の情報源から物件情報を入手し、「この価格なら採算が合うか」「この家賃設定は適正か」「長期的な需要が見込めるか」とシミュレーションを繰り返してください。

数多くの物件情報に触れることで、相場感が養われ、相場より高値で購入する失敗を防げます。

しかし、ただ闇雲に情報サイトを眺めていては、本当の意味で投資価値のある物件には出会えません。

本当に利益が出る「お宝物件」は、一般サイトに掲載される前に、不動産会社とつながりのある投資家の間で売買されるからです。

相場観を養いながら投資価値のある物件を探すためには、市場に出回らない物件情報に触れることが必要です。

ちなみに、弊社アルバリンクでは、ポータルサイトには載らない「高利回りな未公開物件情報」をLINE登録者限定で配信しています。

ぜひこの機会にLINEに登録し、数多くの物件情報に触れることで、確かな相場感を養ってください。

収支計画を立てていない

綿密な収支計画を立てていないこともアパート経営で失敗する要因です。

不動産会社から事業計画書や収支シミュレーションを提案されることもあります。

ただし、提案資料は物件を売るための資料であり、賃貸経営の計画としては不十分なことも少なくありません。

例えば、高い家賃が長期間続く想定だったり、修繕費用や入退去に伴う原状回復費用の見積もりが甘かったりなど、楽観的な数字で作られていることもあります。

失敗事例

Kさんは「毎月10万円の手残りが出ます」という営業担当者のシミュレーションを信用して地方の一棟アパート(6世帯)を購入しました。

シミュレーションでは、家賃収入から管理手数料とローン返済を引いても、年間120万円が手元に残る見通しでした。

しかし、アパート経営では「建物全体の維持費」がかかります。

実際には、共用部の電気代や修繕費用、清掃費用といったランニングコストが、シミュレーションより年間20万円ほど多くかかりました。

さらに、近隣に新築の競合物件が現れ、入居率がシミュレーションより10%低下。

空室期間中の収入減や入居者募集のための広告費が重なり、最終的な年間収支は当初予定を大幅に下回りました。

【対策】必ず収支計画を立てる

アパート経営を成功させるためには、自分自身で厳しめの収支計画を立てる必要があります。

以下のような項目すべてを考慮しても、最終的に手元にお金が残るのかをしっかりとシミュレーションしてください。

- 共用部の水道光熱費や定期清掃費

- 入退去に伴う原状回復費

- 将来的な家賃下落(年1%程度下落すると仮定)

- 固定資産税・都市計画税

- 稼働率(入居率の見通し)

また、「いくら利益が残るか」だけではなく「最悪のケースでも破綻しないか」を確認する必要があります。

不動産投資の収支シミュレーションの作成手順を知りたい方は、下記の記事をご覧ください。

節税目的だけで投資している

年収が高い人ほど「税金対策になりますよ」という不動産会社のセールストークを受けますが、節税目的だけで不動産投資をすると失敗する危険性があります。

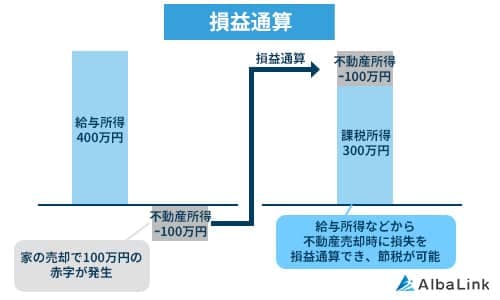

不動産投資における節税の多くは、不動産事業で出した「赤字」を給与所得と相殺(損益通算)することで成り立っています。

不動産所得が赤字になった場合に、その赤字額を給与所得など他の所得と相殺すること。

全体の課税所得を減らすことで所得税や住民税を軽減できます。

節税目的での不動産投資は、「税金を減らすためにあえて収益性の低い物件を購入する」ことになりかねず、状況次第では大きな損失を抱えるリスクがあります。

失敗事例

年収1,800万円の会社員Lさんは、所得税を減らす目的で、築22年の木造アパートを購入。

減価償却費が計上できる最初の4年間は、狙い通り多額の経費計上により、年間100万円以上の税金が還付されました。

しかし減価償却期間が終わると経費が大幅に少なくなり税負担が増加。

Lさんは物件の売却を決めました。

購入時とほぼ同じ価格で売れましたが、売却益に対する税金(譲渡所得税)が数百万円も請求されたのです。

これは、過去4年間で減価償却を行い、会計上の建物の価値(簿価)をほぼゼロにしていたため、売却額のほとんどが利益とみなされたためです。

結果的に、毎年の還付金以上の譲渡所得税を最後に支払うことになり、トータルでは損をする結果に終わりました。

【対策】必ずキャッシュフローが出るか確認する

不動産投資の基本は、あくまで収益を上げる事業です。

節税効果は、あくまで課税を先送りにしているだけのケースも多く、最終的な出口(売却)まで考慮しなければ本当の損得はわかりません。

物件を選ぶ際は、節税効果を抜きにしても、家賃収入だけでローン返済と経費を支払い、手元に現金が残るかどうかを確認してください。

物件を管理できていない

物件を購入後、経営の安定性を左右するのが「管理会社選び」です。

管理会社の実績や対応、集客能力を十分にチェックせず、単に管理手数料が安いからという理由だけで決めてしまうと失敗します。

失敗事例

Mさんは管理委託費を抑えるために、相場より安い「管理手数料3%」を売りにする管理会社に運営を任せました。

しかし、空室が出ても全く埋まりません。

不審に思ったMさんが、知り合いの不動産業者に頼んで内情を調べてもらったところ、その管理会社は、他の仲介業者がお客様を紹介しようとしても「鍵の手配が困難」などの理由で断っていたのです(自社で仲介するために)。

また、既存の入居者から「給湯器の調子が悪い」という連絡があった際も1週間以上放置しており、怒った入居者が退去を申し出る事態になっていました。

Mさんは管理手数料の安さを優先した結果、それ以上の家賃収入と優良な入居者を失うことになりました。

【対策】優秀な管理会社を見つける

管理会社を選ぶ際は、手数料の水準だけではなく以下のような点をチェックしてください。

- 管理実績(管理戸数や空室を埋めるまでの期間など)

- 空室時の具体的な募集活動(ポータルサイトへの掲載、仲介業者への営業など)

- 入居者トラブルへの対応スピード・緊急時の体制

- 担当者の対応やレスポンスの早さ

- 毎月の報告書は見やすいか

地元の不動産屋を回り、「この辺りで客付け(入居者紹介)に強い管理会社はどこですか?」とヒアリングするのも有効な手段です。

アパートの管理会社選びのコツを詳しく知りたい方は、以下の記事をご覧ください。

安易にサブリースを使う

アパート経営の空室リスクを回避する手段として「サブリース契約」がありますが、安易に活用すると失敗する可能性があります。

オーナーが所有するアパート全体をサブリース会社(不動産管理会社など)に一括で貸し出し、その会社が入居者に転貸(又貸し)する仕組み。

オーナーは空室リスクなく賃料収入(保証賃料)を得られます。

サブリース契約は、空室があっても決まった家賃が入ってくる仕組みですが、注意点もあります。

例えば、契約当初の「30年一括借り上げ」と聞くと、30年間、同じ家賃が振り込まれると勘違いしがちですが実際は違います。

通常、借り手であるサブリース会社には家賃の減額請求権が認められています。

そのため、景気変動や相場の下落を理由に、オーナーに対して「保証する家賃を下げてくれ」と請求できるのです。

失敗事例

Nさんは、相続した土地にアパートを建てる際、ハウスメーカー系のサブリース会社と契約。

「30年間家賃保証します」という言葉を信じ、ローン返済計画もその保証額を前提に組んでいました。

しかし、わずか数年後の契約更新のタイミングで、サブリース会社から 「近隣の家賃相場が下落したため、来月からの保証賃料を10%引き下げます」という通告書が届きます。

Nさんは抗議しましたが、契約上認められたものであったため、減額を受け入れるしかありませんでした。

その後も保証賃料は下がり、ついに毎月の収支が大幅に悪化しました。

【対策】サブリース会社の見極め、希望とする利益が残るか確認する

サブリースを利用する場合は、契約内容を詳細に確認する必要があります。

特に「家賃の見直し期間」と「免責期間(入居者の入れ替わり時に家賃が入らない期間)」は要注意です。

また、管理会社への委託手数料と比べて、サブリース会社へ支払う手数料は高いため、収益性が下がることが一般的です。

サブリース会社を利用する場合は、長期的に十分なキャッシュフローが残るくらい収益性の高い物件であることを前提とし、リスクや手間を省く手段として活用しましょう。

アパート経営は正直いくら稼げる?

そもそも、アパート経営ではどれくらい稼げるのでしょうか。

国税庁の「申告所得税標本調査(令和5年分)」によると、不動産所得者の平均所得金額は※547.1万円です(※家賃収入から固定資産税や管理費などの経費を差し引いた後の利益)。

意外と多いと感じるかもしれませんが、この所得には、不動産による利益のほか給与や年金などの所得も含まれる点に注意が必要です。

では、リアルな手取り収入はどれくらいになるのでしょうか。

物件価格7,000万円のアパート(自己資金1,000万円)を購入した場合で手取り収入を試算してみましょう。

【前提条件】

- 物件価格: 7,000万円

- 表面利回り: 8.0%(満室時の年間家賃収入:560万円)

- 頭金: 700万円(物件価格の1割)

- 借入金額: 6,300万円

- 年間返済額:280万円(金利2.0%・返済期間30年・元利均等返済)

- 運営経費:112万円(家賃収入の20%想定)

家賃収入(560万円)から運営経費を引いた実質的な利益は、次のようになります。

ここからローン返済分を差し引いて最終的な手取り収入を計算します。

手取り収入は、投資金額や資金計画によって変わり、この事例では、家賃収入の30%が手取り収入として残ります(168万円÷560万円×100)。

自己資金の回収期間

また、アパート経営において、投資金を何年で回収できるかは、投資の安全性を測るうえで重要です。

一般的に、不動産投資の回収期間は「5年〜10年」が目安と言われています。

先ほどの事例では、約6年で回収する計算になります(1,000万円÷168万円=約5.95年)。

一般的に、投資金額が大きい新築アパートは回収期間が長くなり、価格を抑えやすい中古アパートは短くなります。

ただし、修繕費用の発生や空室リスクなどを見極めないと、想定通りにいかない場合もあるため注意が必要です。

アパート経営の利回りについて詳しく知りたい方は、次の記事も併せてご覧ください。

アパート経営の成功率を上げるたった1つの方法

ここまで、アパート経営の失敗事例をお伝えしてきましたが、ここでは失敗する確率を下げる方法をお伝えします。

アパート経営で失敗する確率を下げる一番の方法は、すでに成功している投資家の生きた知識を徹底的に学ぶことです。

不動産投資は「前例のないビジネス」ではありません。

過去に何万人もの大家さんが同じような失敗をし、乗り越えてきた積み重ねがあります。

アパート経営での失敗を回避したいなら、成功者の意見を参考にすることから始めましょう。

アパート経営の基礎知識をつけるために、おすすめの本をいくつか紹介します。

- 『世界一やさしい 不動産投資の教科書 1年生』(浅井佐知子 著)

- タイトル通り、不動産投資のいろはが網羅された入門書です。

専門用語の解説から、物件選び、融資、管理までが体系的にまとまっており、最初に読む一冊として最適です。 - 『まずはアパート一棟、買いなさい!』(石原博光 著)

- 地方の中古アパート投資で資産を築くための具体的なノウハウが詰まった書籍です。

「資金が少ない人はどう戦えばいいか」という視点で書かれており、多くのサラリーマン大家のバイブルとなっています。

- 『金持ち父さん 貧乏父さん』(ロバート・キヨサキ 著)

- 具体的な不動産投資のテクニック本ではなく、投資家としてのマインドセット(考え方)を養える書籍です。

なぜ資産(不動産)を持つ必要があるのか、その根本をしっかりと理解したうえで投資を行いましょう。

不動産投資初心者はアパートよりまず戸建てで経験を積もう

これまでお話してきたように、アパート経営で成功するのは簡単ではありません。

よって、投資経験も資産も少ない初心者の方は、アパート経営より「築古戸建て投資」から始めることをおすすめします。

ここでは、アパート経営の前に築古戸建て投資で経験を積むメリットを紹介します。

戸建て投資はアパート経営の練習に最適

築古戸建て投資では、アパート経営に必要なスキルを、リスクを抑えながら身に着けられます。

物件探しから入居者の募集、家賃の回収、リフォームや原状回復工事、トラブル対応まで、大家としての業務は、アパートも戸建ても基本的に同じです。

その一方で、リスクや運営の手間は大きく異なります。

投資金額が大きいアパートの場合、複数の入居者対応や毎月の高額なローン返済に追われます。

一方、戸建てであれば入居者は1世帯だけで、一度入居が決まれば、長く住んでもらえる傾向があり、空室リスクや管理の手間を抑えられます。

まずは戸建て投資でオーナー業のイロハを習得しからアパートへステップアップするのがおすすめです。

築古戸建てなら100万円以下で投資できる

戸建て投資をおすすめするもう一つの理由は「投資金額の低さ」です。

地方の築古戸建てであれば100万円以下、中には50万円以下という安い金額で購入できます。

これは、築年数が古い戸建ては建物の価値がないとみなされ、土地値以下で売り出されているケースがあるためです。

例えば、50万円で築古戸建てを購入し、50万円かけて最低限のリフォームをし、5万円の家賃で貸し出せた場合、以下のように高利回りを実現できます。

- 投資金額:100万円(物件購入費用+リフォーム費)

- 年間家賃収入:60万円(5万円/月×12カ月)

- 表面利回り:60%(60万円÷100万円×100)

また、ローンを利用せず現金で購入できるため、入居者が決まらなくても、基本的な維持費としてかかるのは固定資産税だけで、少ない損失で済む安心感があります。

弊社LINEで築古戸建ての物件情報を浴びよう

「でも、そんな安い物件、物件情報サイトを見ても見当たらない」と思われたかもしれません。

本当に利益が出る優良物件は、一般のポータルサイトにはほとんど掲載されません。

なぜなら、広告費をかけて掲載する前に、不動産会社と繋がりのある投資家たちが購入してしまうためです。

こうした一般には出回らない情報を手に入れるために役立つのが、弊社アルバリンクが運営する「不動産投資の森」公式LINEです。

LINEでは、高利回りの未公開物件を紹介しています。

LINEで数多くの物件情報を比較することで、「このエリアでこの価格は安い」など、物件の良し悪しを判断できる相場観が養われます。

アパートの相場も同時に学べるため、まさに一石二鳥です。

まずは登録して、上場企業ならでは市場のリアルな情報を体感してみてください。

まとめ

この記事では、アパート経営で陥りがちな12の失敗事例とその対策について解説しました。

記事内でお伝えした通り、アパート経営は数千万円単位の借金を背負うこともある事業です。

安易な計画で始めると、空室の増加や想定外の修繕費によって、損失を出してしまうリスクがあります。

アパート経営で失敗を防ぐためには、書籍や成功者から正しい知識を学ぶとともに、綿密な収支シミュレーションを行うことが不可欠です。

ただし、どれだけアパート経営のノウハウを学んでも、そもそも「利益が出る優良物件」に出会えなければ、投資を成功させることは難しくなります。

また、確実に資産を築きたいのであれば、まずはリスクの低い築古戸建て投資からスタートすることがおすすめです。

そこで、弊社の公式LINEでは、東証グロース上場企業の信頼と実績に基づき、独自に仕入れた未公開物件情報を毎日配信しています。

【未公開物件の例】

まずは無料で登録して、市場のリアルな相場を実感してみてください。

空き家や築古アパートなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

この記事の監修者

河田 憲二

プロフィールページへ【LINE登録者限定】高利回りの未公開物件を配信しています!