「家賃収入で暮らしている人」になれる3つのステップ【初心者必見】

LINE@登録して"未公開情報"を受け取る

「家賃収入だけで生活したいけど、普通の会社員に本当にできるの?」

「失敗して借金を背負うのが怖い・・・」

上記のように、なかなか一歩を踏み出せずにいるのではないでしょうか。

特別な資産を持たない会社員であっても、正しい戦略で「高利回り物件」を選べば、家賃収入だけで生活できます。

実際に、弊社とつながりのある不動産投資家さんは、築古戸建て投資で会社員の収入を上回り、FIREを達成しています。

とはいえ、知識のないまま安易に不動産投資を進めると、家賃収入での生活どころか損失を招く危険があります。

そこでこの記事では、弊社アルバリンクが、実際に家賃収入で暮らしている不動産投資家と関わってきた経験をもとに、以下の内容について詳しく解説します。

最後まで読んでいただければ、あなたの年収や資産状況に合った「家賃収入で暮らす方法」と「成功のコツ」がわかるようになります。

なお、弊社では、そんな「家賃収入生活」の土台となる「高利回りの未公開物件情報」をLINE登録者限定で配信しています。

弊社は「中古・築古・特殊物件」を専門とする不動産業者で、「東証上場」「各自治体との連携協定」「直筆のお客様の声」など、第三者から高い評価を得ています(各詳細を確認する)。

先ほど紹介したFIREを達成した不動産投資家も登録しているLINEです。

試しに以下より登録して、物件情報をご確認ください。

空き家や築古戸建てなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

目次

家賃収入で暮らしている人の割合や職業は?

「家賃収入で暮らす」と聞くと、土地を持つ地主や一部の富裕層だけだと思われるかもしれません。

しかし、実は、不動産投資を行っている人の約6割は「一般的な会社員」というデータがあります。

参照元:実物不動産投資家の6割はサラリーマン!副業時代の投資事情(事業資金の大黒屋)

給与という安定した収入を活用して、物件を買い進められるため、副業で不動産投資を始める会社員が増えています。

では、実際に「家賃収入だけで生活する」ことはどれくらい現実的、あるいは難しいことなのでしょうか?

国税庁の申告所得税標本調査結果(令和5年分)によると、不動産所得者の申告納税者一人あたりの平均所得は「547.1万円」です。

また、以下の表は、不動産所得者の所得区分ごとの割合をまとめたものです。

| 合計所得 | 割合 |

|---|---|

| 500万円以下 | 約64.9% |

| 500万円超え~1,000万円以下 | 約23.4% |

| 1,000万円超え~2,000万円以下 | 約8.8% |

| 2,000万円超え~5,000万円以下 | 約2.4% |

| 5,000万円超え | 約0.3% |

上記を見ると、不動産所得者のうち、所得が500万円を超えている人は、全体の「約35.1%」です。

つまり、不動産所得を得ている人の「3人に1人」は、家賃収入だけで一般的な会社員並みの収入を確保しているということです。

いきなり専業大家を実現するのは難しくても、まずはサラリーマン大家として経験を積み、将来的にこの上位35%の層へ移行できれば、家賃収入で生活することは十分に可能です。

そもそも「家賃収入」とは?

家賃収入で生活するためには、「家賃収入にはどういったものがあるのか」「家賃収入のうちどこまで生活費として使えるのか」を理解しておく必要があります。

家賃収入の内訳

家賃収入とは「不動産賃貸事業によって得られる収入」です。

一般的には毎月入居者から支払われる賃料を意味しますが、事業収入はその性質によって大きく3つにわけられます。

| 収入の区分 | 費目 | 意味・概要 |

|---|---|---|

| 毎月の収入 | 家賃 | 部屋を使用する対価として毎月支払われる料金 |

| 共益費(管理費) | エントランスや廊下などの共用部分の清掃、電気代、維持管理に充てる費用として徴収される金銭 | |

| 駐車場収入 | 物件敷地内の駐車場を利用する場合に支払われる使用料 | |

| 一時的な収入 | 礼金 | 入居時に契約の謝礼として借主から支払われる金銭。 退去時に返還されない |

| 更新料 | 賃貸借契約を更新する際(一般的に2年に1度)に借主から支払われる費用 | |

| 預かり金的性質 | 敷金 | 家賃滞納や退去時の原状回復費用を担保するために預かる金銭。原則として退去時に精算し、残額は返還する義務がある |

このほかにも敷地内に自動販売機を設定したり、広告看板を設置したりすることで収入を得る方法もあります。

「家賃収入=手残り(生活費)」にはならない

家賃収入で暮らしたい人がまず認識すべきなのは、「家賃収入」と「生活費に回せる手残り収入」は大きく異なるという点です。

特に、金融機関の融資を利用して物件を購入している場合、その乖離は大きくなります。

一般的に「年間家賃収入に対する1年間のローン返済額の割合」は50%以下なので、家賃収入の半分がローン返済に消えていきます。

また、不動産経営では、以下のような運営経費が「家賃収入の15~20%」かかります(築年数や物件の状態により前後します)。

| 運営経費 | 内容 |

|---|---|

| 固定資産税・都市計画税 | 毎年1月1日時点の所有者に対して課税される税金。 土地や建物の評価額に基づいて計算されます |

| 管理委託費 | 入居者対応や集金業務を管理会社に委託する場合にかかる費用 |

| 火災保険料・地震保険料 | 火災や自然災害に備えるための損害保険料 |

| 修繕費・修繕積立金 | 退去時の原状回復工事(クロスの張り替えなど)や、将来の大規模修繕に備えて積み立てておくべき費用 |

| 水道光熱費(共用部) | アパートの共用灯 (廊下やエントランス)の電気代や、空室期間中の室内の電気・水道代など |

| 入居者募集費用(広告料 AD) | (経常的な費用ではありませんが)空室が出た際、仲介会社に入居付けを依頼するための手数料 |

さらに、常に満室運営ができるとは限らないため、空室による損失を「10~15%程度」見込んでおく必要があります。

これらを差し引くと、実際にオーナーの手元に残るお金(キャッシュフロー)は、家賃収入の20~30%程度に留まります。

たとえば、サラリーマンの平均年収に近い年間500万円の家賃収入があっても、運営経費やローン返済を引いた後の手取りは「年間約150万円(月額12.5万円)」になります。

このように、家賃収入と手取り収入の違いを理解し、事業規模を設計することが重要となります。

不動産投資の手残り収入について詳しく知りたい方は、こちらの記事も併せてご覧ください。

「家賃収入で暮らしている人」になるための3つのステップ

家賃収入だけで暮らすという目標を達成するためには、ゴールから逆算して計画を立てる必要があります。

具体的には、以下の3つのステップで進めていきます。

【1】「毎月の生活費=手残り」がいくら必要か知る

最初のステップは「本当に必要な毎月の生活費」を把握することです。

現在の生活費だけでなく、子どもの成長にあわせて増えていく費用や老後資金の積み立てなども加味して考える必要があります。

また、注意すべきは会社員を辞めて専業オーナーになる場合、社会保険料などが変わる点です。

会社員の場合、給与から厚生年金や健康保険料が天引きされています(会社が半分負担)。

しかし、個人事業主として独立すると、国民年金と国民健康保険が全額自己負担となります 。

こういった「社会保険料・所得税・住民税」の違いも含めて、必要な収入を試算しましょう。

【2】「毎月の生活費=手残り」から必要な家賃収入を逆算する

目標とする手残りが決まったら、それを実現するために必要な家賃収入(売上)の規模を逆算します。

融資を利用して物件を購入する場合、手元に残るお金は「家賃収入の約20%~30%程度」です。

つまり、必要な手残り額の「3~4倍」の家賃収入が必要になります。

例えば、ローンで物件を購入する場合、生活費として毎月30万円(年間360万円)の収入を得るには、年間1,000万円から1,500万円規模の家賃収入を目指す必要があります 。

【3】「必要な家賃収入」を得るための投資計画を立てる

目標とする資産規模が見えたら、どのような物件を買い進めるかという投資戦略を立てます。

「一棟アパート投資」が理想だが初心者にはリスクがある

年間1,000万円以上の家賃収入を効率よく実現するには、一度に複数の部屋を所有できる「一棟アパート投資」や「一棟マンション投資」が有利です。

空室が出ても他の部屋の家賃でカバーできるため、リスク分散にもなります。

しかし、借り入れを含めて、初期投資として数千万円から億単位の資金が必要となるため、初心者にはハードルが高いのが現実です。

収益性の低い物件を購入してしまったり、キャッシュフローの見通しが甘かったりした場合のリスクが大きく、実生活へも少なからず影響します。

初心者ならまずは「築古戸建て」で投資経験を積む

そこで、不動産投資の未経験者におすすめなのが「築古戸建て投資」から始めるスモールスタートです。

建物の価値はほとんどなく、土地代金だけで購入できる築古戸建ては、数百万円程度の現金や少額の融資で始められます。

万が一失敗しても大きな損失にはなりにくいのです。

また、初期投資が少ない分、1棟アパートよりも高い利回りを期待できるうえ、長期の入居期間を見込みやすいのも特徴です。

まずは戸建て投資を実践するなかで、物件選びや入居者付け、管理、リフォームという賃貸経営の経験をつみましょう。

その後に、一棟アパートへステップアップし、不労所得を拡大していくのがおすすめです。

高利回りの築古戸建て情報なら弊社LINEで配信中

築古戸建て投資の成否を分ける大きな要因は「優良物件の情報を収集する力」です。

どれだけ知識や経験があっても、収益性の高い物件情報にアクセスできなければ、家賃収入での生活は難しくなります。

ただし、一般的な不動産ポータルサイトだけで物件を探しても、「高利回り物件」にはなかなか巡り会えないのが現実です。

プロの投資家や業者が欲しがる優良物件は、ネットに掲載される前に水面下で買い手が決まってしまうためです。

そこで活用していただきたいのが、弊社アルバリンクの公式LINEです。

弊社では、高利回り物件を「未公開情報」として、LINE登録者限定で紹介しています。

【アルバリンクのLINEに登録する3つのメリット】

- 市場に出ない「高利回り投資物件」を閲覧できる

- 独自の仕入れルートによる未公開物件情報を配信。

プロ目線で厳選された、収益性の高い築古戸建て情報にアクセスできます - スマホで簡単に物件資料を確認できる

- わざわざ店舗に行く必要はなく、詳細な物件資料をスマホひとつで手軽にダウンロード可能です。

- 気になったらその場で内覧予約も可能

- 「これだ」という物件があれば、LINE上でスムーズに内覧予約まで完結でき、他の投資家に先を越されるリスクを減らせます。

まずは情報収集の一環として、以下よりLINEに登録し、どのような物件が実際に収益を生んでいるのか確かめてみてください。

家賃収入で暮らすために必要な物件数は?【生活費30万でシミュレーション】

家賃収入で生活するためには、家賃収入から経費やローン返済を引いた「利益」を積み上げる必要があります。

では、具体的に、何棟、あるいは何戸の不動産投資を実践すれば、目標金額に到達できるでしょうか?

ここでは、「築古アパート」と「築古戸建て」のそれぞれの場合で、「月30万円(年間360万円)」の手取り収入を得るためのシミュレーションをしてみます。

「築古アパート」の場合

築浅アパートと比べ、耐用年数を超えた築古アパートへの金融機関の融資は厳しい傾向があります。

そのため、「物件価格の2割程度」の頭金を入れるのが一般的です。

そこで、4,000万円の築古アパートに対して、20%(800万円)の頭金を入れて購入した場合でシミュレーションしてみましょう。

【前提条件】

- 購入価格:価格4,000万円(総戸数6戸の木造アパート)

- 利回り9.0%(年間家賃360万円)

- 資金計画:頭金20%(800万円)+諸経費、借入金額3,200万円

- 手残り(キャッシュフロー):年間126万円(家賃収入の35%)

年間126万の手残り収入だと、目標の年間手取り360万円(毎月30万円)を達成するためには「約3棟のアパート経営」が必要になります。

ただし、4,000万円規模のアパート1棟を金融機関の融資を受けて購入するためには、諸費用や頭金に充てる自己資金が必要です。

一般的な会社員の方には、資金計画上のハードルが高いと言えます。

アパート経営の利回りについて詳しく知りたい方は、こちらの記事も併せてご覧ください。

「築古戸建て」の場合

エリアにもよりますが、築古戸建ては数百万円で購入することも可能なため、現金購入や少額融資で始めるのが現実的です。

ここでは、500万円の築古戸建てを現金で購入した場合のシミュレーションをしてみましょう。

【前提条件】

- 購入価格:価格500万円

- 利回り14.4%(家賃6万円・年間72万円)

- 資金計画:現金購入

- 手残り(キャッシュフロー):年間50万円(家賃の約70%)

築古戸建ては、築古アパートと比べて利回りが高く、ローン返済がありません。

そのため、「年間の家賃収入72万円」に対して「手残り収入50万円」と効率的に利益を残せます。

年間手取りが50万円であれば、目標の年間手取り360万円(毎月30万円)を達成するためには、「7戸〜8戸」の戸建てが必要になります。

築古戸建ての場合、「1軒目を現金で購入し、そこからの家賃と給与収入で2軒目を購入する」というサイクルを繰り返せば、ローンのリスクを負わずに家賃収入生活を実現できます。

築古戸建て投資で高い利回りを狙う方法を詳しく知りたい方は、こちらの記事も併せてご覧ください。

家賃収入で安定して暮らしている人がやっている8つのこと

長期間にわたって家賃収入だけで安定した生活を送っている不動産投資家さんには、共通する行動パターンがあります。

ここでは、物件の購入前から購入後の管理まで、成功者が実践している8つのポイントを解説します。

事前に収支計画を立てている

家賃収入で失敗しない人が時間をかけて実践しているのは、購入前の「収支シミュレーション」です。

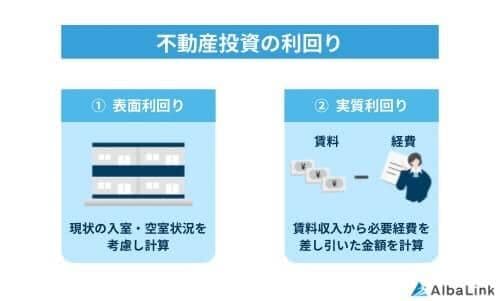

不動産広告に掲載されている利回り(表面利回り)は、空室を想定していない理想的な数字に過ぎません。

安定した収入を確保するには、表面利回りだけでなく、経費やリスクを差し引いた「実質利回り」をもとにシミュレーションしましょう。

表面利回りと実質利回りの算出方法は次のとおりです。

- 表面利回り

- 表面利回り(%)=年間収入÷物件価格×100

- 実質利回り

- 実質利回り(%)=(年間収入-諸経費)÷(物件価格+購入時の諸経費)×100

また、以下のような状況を想定したシミュレーションをしておくと安心です。

- 空室率が20%になったら?

- 家賃が5年後に5,000円下がったら?

- もし金利が1%上昇したら?

- 突発的な修繕費用はどのくらい見積もる?

「なんとかなるだろう」という感覚ではなく、具体的な数字と条件でシミュレーションすることが長期的な安定経営につながります。

不動産投資における収支計画書の作成手順を知りたい方は、こちらの記事も併せてご覧ください。

利回りの高い物件に投資している

安定した収入を得ている不動産投資家さんは「利回りの高い物件」に投資しています。

例えば、都心のきれいな区分マンションは資産価値が高いとされますが、利回りが「4〜5%程度」なことが多く、ローンを返済すると手元にほとんどお金が残りません。

これでは「家賃収入で暮らす」という目的は果たせません。

一方で、家賃収入で生活している投資家は、見栄えが悪くても収益性の高い「築古物件」や「地方物件」を狙います。

特に、相場よりも安い物件や、価格交渉(指値)によって安く購入できる物件を見つけ出せれば、高い利回りを実現できます。

投資規模を抑えつつ高い利回りの物件購入が、安定した生活費を生み出すベースとなります。

ちなみに、弊社アルバリンクでは、一般のサイトには掲載されない高利回りな物件を「未公開情報」としてLINE登録者限定で紹介しています。

収益性の高い物件を効率よく探したい方は、ぜひこの機会にご登録ください。

空室対策を行っている

安定した家賃収入で生活するうえでリスクとなるのが「空室」です。

空室期間が長引くほど、家賃収入が下がるだけでなく、入居者募集のための広告宣伝費もかかります。

そのため、成功している不動産投資家さんは、空室が発生すると以下のような対策を実行しています。

- フリーレント(入居後1〜2ヶ月分の家賃を無料)

- ターゲット層の拡大(ペット可や高齢者可など)

- 敷金・礼金の見直し(ゼロゼロ物件など)

- 仲介会社への広告料の増額

- 募集サイトやマイソク(販売図面)の改善

- 人気設備の導入(無料Wi-Fiや宅配ボックスなど)

- バーチャルホームステージング(※)

- 内見時の印象アップ(共用部の清掃や玄関にウェルカムボード設置など)

※CGやVRなどの技術を用いて空室物件に家具やインテリアなどを配置し、物件の印象を向上させる手法

このように、ターゲットや競合物件に合わせて、上記の空室対策を実施することが大切です。

やってはいけない空室対策について詳しく知りたい方は、こちらの記事も併せてご覧ください。

リスクに備えている

安定経営を続けている不動産投資家さんは、空室以外の災害や家賃滞納、事故、設備故障などのリスクにもしっかりと備えています。

まず、災害や事故などに備えるための基本となるのが「保険」です。

「火災保険」や「地震保険」への加入はもちろん、建物の不備で他人にケガをさせた場合に備える「施設賠償責任保険」、「孤独死に備える特約」などで損害をカバーしています。

また、「家賃滞納」に対しては、連帯保証人だけでなく「家賃保証会社への加入」を入居条件とすることで、家賃未回収をほぼゼロにしています。

さらに、突発的な修繕に即時に対応できるよう、すぐに動ける業者を確保するとともに、修繕用の資金をプールしています。

リスクが発生しても解決できる体制を作っておくことが、長期的な安定収入を実現するには必要です。

物件管理を怠らない

家賃収入で暮らしていくには、物件の管理を怠らないことが大切です。

管理状態が悪い物件は、入居者の満足度が下がり、退去や空室期間の長期化につながります。

自分で管理する場合は、定期的に物件を訪れ、メールボックスやゴミ置き場の状態を確認したり、外壁補修や設備交換の必要がないかなどを確認します。

また、管理会社に委託している場合でも、完全に丸投げにするのではなく、担当者と定期的にコミュニケーションを取ることが重要です。

入居者からのクレームや修繕の進捗などを細かくチェックし、管理会社に「オーナーが見ている」という緊張感を持たせることが、管理の質を高めます。

アパートの管理会社選びのコツについて詳しく知りたい方は、こちらの記事も併せてご覧ください。

経費を削減する

家賃収入で暮らしている不動産投資家さんほど、「経費削減」に関してシビアです。

家賃(売上)を1万円上げるのより、経費を1万円削る方が簡単です。

たとえば、リフォーム費用の削減です。

退去後の壁紙の張り替えを業者に依頼すると、3LDKの戸建てで「30~40万円」ほどかかります。

しかし、これを自分で行えば(DIY)、費用を材料費のみの「5万円程度」に抑えられます。

また、日々の「ランニングコスト」にもこだわっています。

共用部の電気をLEDに変えて電気代を下げたり、火災保険の補償内容を見直して保険料を削減したりと、細かく支出を減らしています。

利益を残すには、「売上を伸ばすこと」と同時に「支出を減らすこと」にこだわることが重要です。

収益性の高い物件に入れ替えている

不労所得と呼ばれる不動産投資ですが、継続的に安定した収益を上げるには、必要なタイミングで物件の入れ替えが必要です。

同じ物件を所有し続けると、以下のような理由で収益が下がっていくからです。

- 建物の築年数が経過すると修繕費が増加し、収益性が落ちる

- 建物の設備や仕様が古くなると、入居募集が難しくなる

- 「減価償却費」の計上期間が終わると、税金の負担が増える

建物の購入費用を耐用年数に応じて分割し、毎年の経費として計上できる費用

成功している不動産投資家さんは、収益性や資産価値が下がる前に売却し、その利益で優良物件を買い直す「出口戦略」を常に想定しています。

ただし、物件の入れ替えを成功させるには、「優良物件」の見極めが欠かせません。

弊社LINEでは、物件の入れ替え候補として最適な「高利回り物件」の未公開情報を、LINE登録者限定で配信しています。

気になる物件が見つかれば、スマホで物件資料を確認したり、内覧予約したりが可能です。

優良物件を見つけるチャンスを増やすためにも、以下よりLINEにご登録ください。

複数の物件を所有している

家賃収入で暮らしている不動産投資家さんは、複数の物件に投資してリスクを分散しています。

例えば、1戸の戸建て投資だと、入居者が退去すれば収入はゼロです。

万が一、その地域で災害が起きたり、近隣に嫌悪施設ができて住めなくなれば、新たな収入を確保するまでに時間がかかります。

しかし、複数の物件を運用していれば、収入がゼロになることはありません。

仮に、6戸の戸建てに投資していれば、1戸が空き家になっても残りの5戸の家賃収入が残り、空いている戸建ての修繕費を確保することも可能です。

家賃収入で暮らすためには、エリアや築年数などに分けて複数の物件を所有し、万が一の事態が生じても収入を確保し続けることが必要です。

まとめ

この記事では、家賃収入で暮らすための現実的なステップや、安定経営を続ける不動産投資家が実践しているポイントを解説しました。

記事内でお伝えした通り、都心の区分マンションなどは利回りが低く、ローン返済後の手残りがほとんどないため、「家賃収入で暮らしていく」のは困難です。

一方で、収益性の高い「築古戸建て」や「地方物件」を狙い、経費を抑えて運用すれば、会社員の収入と同等の安定したキャッシュフローを作れます。

そのためには、初期投資を抑えつつ収益性の高い優良物件に投資することが不可欠です。

とはいえ、本当に利益が出る物件は、一般の不動産情報サイトに公開される前にプロの投資家の間で取引されるため、ただ待っているだけでは手に入りません。

そこで必要となるのが、独自の仕入れルートを持つ業者から、高利回り物件の一次情報を手に入れることです。

そこで弊社アルバリンクでは、市場には出回らない「高利回りの築古戸建て情報」を、公式LINEの登録者様限定で配信しています。

【未公開物件の例】

情報収集の一環として物件資料を見るだけでも、優良物件を見極めるスキルが養われます。

まずは以下より登録をして、家賃収入で暮らすための第一歩となる物件を見つけてください。

空き家や築古アパートなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

この記事の監修者

河田 憲二

プロフィールページへ【LINE登録者限定】高利回りの未公開物件を配信しています!