空き家投資で節税は可能!5つの手法と注意点を専門家が解説

高利回りの"未公開物件"を受け取る

「空き家投資が節税になると聞いたけれど、本当にできるの?」

「どのような物件を選べばいいの?」

と不安や疑問を抱えてはいないでしょうか。

確かに、空き家投資の節税の仕組みを正しく理解せずに始めてしまうと、期待したほど税金が安くならないことがあります。

それどころか、帳簿上は黒字なのに手元の現金が足りなくなるという状態に陥るリスクもあります。

しかし、税金の仕組みを正しく理解し、節税効果を最大化できる物件に投資できれば、合法的に税負担を減らしながら、手元の現金を増やすことは可能です。

この記事では、

- 空き家投資で節税できる5つの具体的な手法

- 節税効果を最大化する物件の探し方

を中心に分かりやすく解説していきます。

空き家投資の節税の仕組みを知るだけで、最終的に手元に残る現金が百万円単位で変わる可能性もあるので、ぜひ最後までお読みください。

なお、弊社アルバリンクの公式LINEでは、高利回り物件を「未公開情報」として、LINE登録者限定で紹介しています。

一般の不動産ポータルサイトには掲載されない優良物件で「節税と堅実な不動産経営」を両立させたい方は、情報収集の一環としてぜひご登録ください。

\2大特典もLINE内で配布中 /

高利回りの"未公開情報"を受け取る

目次

まずは空き家投資に関する「税務」を理解しよう

不動産投資は株式などの金融商品と異なり、税務上は「一つの事業」として扱われます。

そのため、税金のルールをうまく活用することが節税への近道です。

まずは基本的な税金のしくみを理解しておきましょう。

空き家投資は税務上「不動産所得」に分類される

空き家を購入・相続して第三者に貸し出すことで得られる収入は、原則としてすべて「不動産所得」に分類されます。

個人の所得は税法上、給与所得や事業所得など10種類に区分されており、家賃収入などはこの不動産所得に該当します。

不動産所得に含まれる主な収入は以下のようなものです。

- 家賃収入

- 礼金

- 更新料

- 返還不要の敷金・保証金

- 駐車場収入

- 共益費

不動産投資の節税でまず知っておくべきことは、不動産所得が「総合課税制度」の対象になる点です。

給与所得など他の所得と合算して全体の税額を計算する仕組み。

退職所得などのように他の所得と分けて税額を計算する「申告分離課税」とは異なります。

日本の所得税は、所得水準が高くなるほど税率が段階的に上がる「超過累進課税制度」を採用しています。

住民税と合わせると最高で55%の税率になり、高所得の会社員や経営者ほど税負担が重くなる構造です。

だからこそ、不動産投資の仕組みを使って全体の所得を圧縮することで節税につながるわけです。

空き家投資を始めたら「確定申告」が必要

空き家投資を始めた場合、会社員であっても原則として「確定申告」が必要です。

1月1日から12月31日までの1年間に生じた所得と税額を計算し、国へ申告する手続き

会社員の場合、通常は勤務先が年末調整で税金を計算してくれますが、不動産という別の収入源を持った場合は自分で申告しなければなりません。

具体的に、不動産投資をする会社員が確定申告をすべきケースは、主に次の2つです。

- 不動産所得(利益)が年間20万円を超える場合:法律上、申告の義務がある

- 不動産所得が赤字になった場合:義務ではないが、税金の還付を受けるために申告が必要

特に、空き家投資の初年度は、物件の購入費用やリフォーム費用がかさみ、帳簿上の赤字が出やすい傾向にあります。

この赤字を正しく確定申告することが、次章の「空き家投資で節税できる!【5つの手法と効果】」で解説する具体的な節税手法を活用するための出発点です。

申告を怠ると節税の機会を失うだけでなく、無申告加算税などの重いペナルティを科されるリスクもあります。

初年度から税務をしっかりと把握し、必要に応じて税理士への相談も検討しましょう。

空き家投資で節税できる! 【5つの手法と効果】

空き家投資には、税負担を軽減するための具体的な手法がいくつかあります。

ここでは、代表的な5つの手法とそれぞれの仕組みを詳しく解説します。

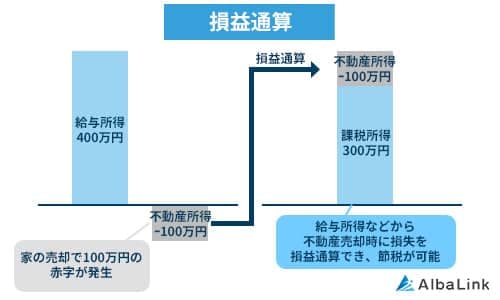

不動産所得を赤字にして損益通算する

不動産投資で節税する一つ目の仕組みが、損益通算(そんえきつうさん)です。

仕組み

損益通算とは、不動産事業で出た赤字を給与所得など他のプラスの所得から差し引ける制度です。

空き家投資では、リフォーム費用や減価償却費といった経費を計上することで、手元に現金が残っていても帳簿上は赤字になることがよくあります。

特に投資の初年度は、以下のような初期費用が発生するため、大きな赤字になりやすい傾向にあります。

- 不動産取得税

- 登記に関する費用(登録免許税や司法書士への報酬)

- 物件の修繕やリフォーム費用

- 入居者を募集するための広告宣伝費

この帳簿上の赤字を会社員の給与所得から差し引く(損益通算)ことで、課税対象となる所得を小さくできます。

その結果、すでに給与から天引きされていた所得税の還付を受けられるほか、翌年の住民税も安くなるのです。

シミュレーション

給与所得が1,200万円の方が、空き家投資で800万円の会計上の赤字を出した場合の節税効果を見てみましょう。

| 項目 | 投資前(給与のみ) | 投資後(損益通算後) |

|---|---|---|

| 本業の給与所得 | 1,200万円 | 1,200万円 |

| 不動産所得の赤字 | 不動産所得なし | ▲800万円 |

| 課税対象所得 | 1,200万円 | 400万円 |

| 所得税・住民税(目安)※ | 約362万円 | 約77万円 |

※給与所得をそのまま課税対象所得と仮定。

※実際の税額は基礎控除などの各種控除によって変動します。

※所得税は日本の超過累進課税(投資前は税率33%・控除額153万6千円、投資後は税率20%・控除額42万7千円)、住民税は一律10%として簡易的に算出。

このケースでは、損益通算によって年間でおよそ285万円の税負担を軽減できる計算になります。

注意点

損益通算を活用する際、注意したい点が「土地の取得にかかったローンの利息」の扱いです。

不動産所得が赤字になった場合、税法上、建物の取得にかかったローンの利息分については差し引きが可能です。

一方で、土地代に相当する借入金の利息分は他の所得から差し引くことができません。

物件をローンで購入する際は、土地と建物の割合にも目を向け、損益通算の仕組みをどこまで活用できるか事前に確認しましょう。

減価償却費を活用する

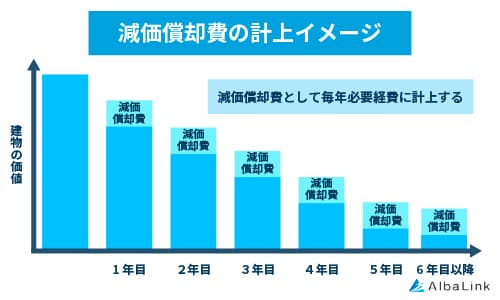

損益通算のための「帳簿上の赤字」を生み出す大きな経費となるのが、減価償却費(げんかしょうきゃくひ)です。

仕組み

建物の購入費用を一度に全額経費にするのではなく、税法で決められた年数(法定耐用年数)に分けて少しずつ経費にしていく仕組みを「減価償却」といいます。

減価償却のメリットは、実際の支払いは購入時に終わっているにもかかわらず、帳簿上では毎年、減価償却費(経費)として計上できる点です。

手元の現金を減らすことなく不動産所得の赤字を作れるため、給与所得と相殺して所得税や住民税を安く抑えられます。

特に中古の空き家は、新築よりも短い期間で経費化できる(簡便法)という計算方法が認められており、短期間で集中的な節税効果を得ることが可能です。

木造住宅の法定耐用年数は22年ですが、法定耐用年数を経過した木造住宅の耐用年数は、簡便法で計算すると以下のようになります。

・築22年以上の木造住宅の耐用年数:法定耐用年数22年×20%=4.4年

※税務上、1年未満の端数は切り捨てるため4年となります。

例えば、2,000万円で空き家を購入した場合、毎年500万円(2,000万円÷4年)を減価償却費として計上可能です。

一方、新築の木造戸建てを4,000万円で購入したとすると、毎年計上できる減価償却費は、約180万円(4,000万円÷22年)にとどまります。

築古物件の方が、はるかに大きな経費を短期間で計上できるかがわかります。

シミュレーション

給与所得が1,200万円(所得税と住民税を合わせた税率を約43%と仮定)の方が、建物価格2,000万円の物件(築30年)を購入した場合の節税効果は以下の通りです。

| 1年あたりの減価償却費 | 500万円(2,000万円÷4年) |

|---|---|

| 減価償却費による年間節税額の目安※ | 約215万円 |

※節税額の目安は、1年あたりの減価償却費に税率43%を掛けて簡易的に算出

築古物件の減価償却費を活用することで、年間215万円という大きな節税効果があります。

注意点

減価償却の対象となるのは、時間とともに劣化する「建物」や「設備」に限られ、時間が経っても劣化しない「土地」の取得費は、経費として計上できません。

そのため、物件の総額が高くても「土地の価格が高く、建物の価格が安い物件」を買ってしまうと、減価償却費をあまり計上できず節税効果は小さくなります。

節税を重視するのであれば、全体の価格に対する建物の割合がどれくらいかを注意する必要があります。

経費を活用する

減価償却費以外にも、物件の維持や管理にかかった実際の支出を「経費」として計上できます。

仕組み

不動産事業を運営するために直接かかった費用は、家賃収入から差し引くことで、所得を圧縮し節税につながります。

減価償却費が実際の支出を伴わない「帳簿上の経費」であるのに対し、必要経費は実際の支払いが発生する経費です。

日々の経費を漏れなく計上し不動産所得を圧縮することで、本業と合算(損益通算)したあとの所得税や住民税を軽減できます。

認められる経費と認められない経費

次の表は、空き家投資で計上できる経費とできない支出をまとめたものです。

■空き家投資で認められる経費

| 経費の分類 | 具体的な項目 |

|---|---|

| 税金関連 | 固定資産税、都市計画税、不動産取得税、印紙税など ※物件維持に直接課せられるもの |

| 物件の管理・維持費 | 管理会社への委託料、火災・地震保険料、共用部の清掃・点検費など |

| 修繕費 | 退去後の原状回復リフォーム、給湯器や水栓の修理、雨漏り補修など |

| ローン関連 | 借入金の利息部分、融資手数料・保証料 |

| 専門家への報酬 | ・税理士(確定申告等) ・司法書士(抵当権設定登記など) |

| 入居者募集費 | 仲介会社への広告宣伝費、募集条件の調整費用 |

| 旅費・交通費 | 物件の現地確認、金融機関・不動産会社との打ち合わせにかかった交通費や宿泊費 |

| 情報収集費 | 不動産投資に関する書籍代、セミナー参加費、交際費など |

■空き家投資で認められない経費

| 経費の分類 | 具体的な項目 |

|---|---|

| 個人の税金 | 所得税、住民税 ※利益に対してかかる個人の負担であるため |

| ローンの元本 | ローンの元本返済部分 ※お金を返しているだけであり、税務上の費用にはならない |

| 罰金・反則金 | 駐車違反の反則金、行政処分による罰金など |

| 個人的な支出 | 私用の衣服代、自宅用の家具・日用品、スポーツジムの会費 |

| 資格取得費 | 宅地建物取引士などの資格取得費用 ※個人の能力開発と判断されやすいため |

注意点

経費を計上する際は、税務調査で指摘されやすい以下の2点に注意が必要です。

- 家事按分(かじあんぶん)を正しく行う

スマートフォンなどの通信費、自宅兼事務所の光熱費、自動車関連費用(ガソリン代や車検代)などは、プライベートと事業用が混ざりやすい項目です。

これらを経費にする場合は、全額を計上するのではなく、事業で使用した割合(日数や使用頻度など)をもとに按分し、事業分のみを計上しなければなりません。

全額を経費計上できない点に注意しましょう。

- 「修繕費」か「資本的支出」かの見極め

物件を修繕した際、その内容が修繕費か資本的支出かによって経費の計上方法が異なります。

- 修繕費

- 壊れた箇所を元の状態に戻す通常のメンテナンス費用は、その年に一括で経費計上できる

- 資本的支出

- 和室から洋室への変更や最新設備の導入など、物件の価値や耐久性を以前より高める工事費用は、数年に分けて減価償却する

リフォーム費用が高額になった場合は、この仕分けを間違えないよう注意が必要です。

いずれのケースでも、「いつ、どこへ、何の目的で使ったのか」がわかるように、領収書に加えて、写真や打ち合わせ資料などの客観的なエビデンスを保管しておくことが大切です。

青色申告を活用する

確定申告の申告方法によっても節税が可能であり、その代表的な手法が「青色申告」の活用です。

仕組み

青色申告とは、日々の取引を決められたルールの帳簿に正しく記録し(複式簿記)、それをもとに申告することで税制上の優遇を受けられる制度です。

空き家投資の規模が大きくなり、「5棟10室基準(独立した戸建てで5棟以上、またはアパート10室以上)」を満たすと、税務署から「事業的規模」として認定されます。

参照元:No373 事業としての不動産貸付けとそれ以外の不動産貸付けとの区分|国税庁

この規模で青色申告を行うと、以下のような優遇を受けられます。

| 優遇措置 | 内容 |

|---|---|

| 最大65万円の特別控除 | 不動産所得から無条件で最大65万円を差し引ける |

| 青色事業専従者給与 | 事業を手伝う家族に支払う給与を全額経費として計上できます。 所得を家族へ分散させることで、世帯全体の税負担を軽くできます。 |

| 赤字の繰り越し (純損失の繰越控除) | 災害や修繕などで大きな赤字が出た場合、その赤字を翌年以降3年間にわたって繰り越し、将来の黒字と相殺できます |

注意点

青色申告で「最大65万円の特別控除」を受けるには、簡単な記録(単式簿記)ではなく、正規の簿記(複式簿記)で記帳し、期限内に電子申告(e-TAX)などで提出することが条件となります。

また、事業的規模に満たない投資 (1~2棟など)で青色申告をした場合は、特別控除額は10万円にとどまる点には留意してください。

さらに、実務上の注意点として、事業を手伝う家族へ給与(専従者給与)を支払って経費にした場合、その家族を配偶者控除や扶養控除の対象にできなくなります。

そのため、「給与を経費にするメリット」と「扶養控除がなくなるデメリット」を比較し、世帯全体に残るお金が増えるかどうかを、慎重に見極めることが重要です。

不動産を法人で保有する

投資規模が大きくなってきた場合の節税方法として、個人ではなく「法人(会社)」を設立して物件を保有・運用する方法があります。

仕組み

個人の所得税は利益が増えるほど税率が上がり、住民税と合わせると最大で約55%に達します。

一方で、法人の利益にかかる法人税の実効税率※は、法人の規模にもよりますが、概ね30~34%程度が上限です。

(※)実効税率:会社が利益を出した際に実質的に負担する税金を合算した割合

そのため、個人の課税所得が900万円を超える水準に達した場合、新たに資産管理会社などを設立して物件を購入したほうが、税率が低い分だけ節税効果が見込めます。

また、法人化には、以下のような節税効果が期待できます。

- 経費の幅が広がる

- 法人向けの生命保険を活用して利益の繰り延べや、役員の自宅を法人名義で借りるといった対策が可能になるなど、個人の青色申告よりも経費として認められる範囲が広がります。

- 所得の分散

- 家族を役員に据えて「役員報酬」を支払うことで、個人事業における専従者給与よりさらに柔軟に所得を分散できます。

- 退職金の活用

- 会社に貯まった利益を、将来「役員退職金」として受け取れます。

退職金は通常の給与よりも税金が大幅に安く計算される仕組みがあるため、税負担を抑えながら個人の手元へ資金を移せます。

注意点

法人化は高い節税効果を見込める反面、設立時や毎年の維持において個人の場合とは比較にならないほどのコストと事務負担がかかります。

【法人化に伴う主なコスト】

- 設立の初期費用

- 株式会社で約20万~25万円、合同会社で約6万~10万円程度の手数料等が必要です。

- 法人住民税の均等割

- 事業が赤字であっても、毎年最低でも約7万円の納税義務が生じます。

- 税理士への顧問料

- 法人の決算申告は専門的で自力で行うのは実質的に困難なため、税理士への顧問報酬(年間数十万円規模)が必要となります。

そのため、単に「法人のほうが税率が低いから」という理由だけで法人成りするのは危険です。

設立費用や毎年の維持コストを考慮しても法人化による節税効果が上回るかどうか、損益分岐点を慎重に見極めてから判断しましょう。

空き家投資で節税するなら「耐用年数が短い物件」を選ぼう

空き家投資で節税するのであれば、「耐用年数が短い物件」を選ぶことが重要になります。

耐用年数が短い物件であれば、毎年の経費(減価償却費)を大きく計上でき、不動産所得を効果的に圧縮できるためです。

節税に向いている物件の特徴をまとめると次のようになります。

- 構造が木造である(鉄筋コンクリート造などと比べて法定耐用年数が短い)

- 築年数が古い (築22年以上の木造であれば、償却期間を4年とできる)

- 全体の価格に対する「建物価格」の割合が高い(土地は経費にできない)

これらの条件を満たす築古戸建てなどは、短期間で大きな節税効果を得やすい物件の代表的なものといえるでしょう。

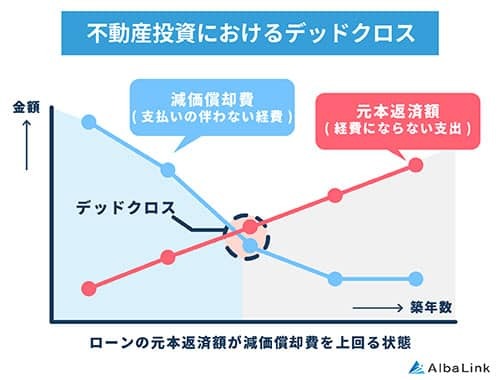

ただし、デッドクロスに注意

耐用年数の短い物件を購入し、短期間で経費計上する場合、「デッドクロス」と呼ばれるリスクに注意しなければなりません。

ローンの元金返済額が減価償却費を上回る状態

例えば、築古の木造戸建てを4年で減価償却する場合、最初の4年間は、多額の経費が計上できるため、税金の負担を抑え、手元に現金が残せます。

しかし、5年目に入ると計上できる減価償却費はなくなり、帳簿上の利益が増えるため税負担は大きくなります。

その一方で、経費にはならない「ローンの元本返済」は変わらず続くため、家賃収入だけでは税金とローンを支払い切れず、資金繰りが悪化してしまうのです。

デッドクロスのリスクを回避するには、以下のような対策が考えられます。

- 物件を売却して資産を入れ替える

物件の保有期間が5年を超えると、売却時の利益にかかる譲渡所得税の税率が下がる「長期譲渡所得」の扱いになります。

減価償却が終わるタイミングと、この税率が下がるタイミングに合わせて物件を売却し、売却資金で次の資産へ入れ替えます。

節税目的の空き家投資で出口戦略を考えるうえでは、売却しやすい物件を選ぶことが重要です。

- そもそもローンを使わず現金(自己資金)で購入する

最初から借り入れを行わず自己資金で購入すれば、税金が増えても家賃収入でカバーできるため、黒字倒産のリスクを防げます。

物件価格が安い築古戸建てだからこそ実践しやすい対策です。

節税するのに最適な空き家を探す方法

空き家投資を始めるにあたり、まずはどのように物件を探せばよいのか、代表的な方法と特徴を把握しておくことが大切です。

以下の表に、主な空き家の探し方をまとめました。

| 探し方 | 特徴とメリット |

|---|---|

| 投資用ポータルサイト | 全国の投資物件を、地域や利回りなどの条件で一括検索できます。 価格や利回りの相場を把握しやすい。 |

| 空き家バンク | 各自治体が運営する空き家所有者と購入者・借主をつなぐ仕組み。 比較的価格が安い物件が多く、自治体の補助金制度を活用できるケースもある。 |

| 地元の不動産会社 | ネットに掲載されていない非公開情報や、地域のリアルな賃貸需要を直接ヒアリングできる。 |

| 専門業者の紹介 | 買取業者などが、自ら仕入れた物件を会員向けに紹介するルート。 仲介手数料がかからないなど独自の強みを持つ。 |

節税を目的とした不動産投資では、以下の条件を意識して物件探しをする必要があります。

- 建物価格の割合が高く、減価償却費を多く計上できる物件を探す

- 築年数の経過した築古戸建てを中心に探す

- 雨漏りやシロアリなど見えない欠陥に注意する

とはいえ、節税効果が高く、かつ収益性も見込める空き家を一人で探し出すのは容易ではありません。

条件の良い築古物件は、インターネット上に公開される前に不動産会社の既存顧客へ紹介され水面下で取引される傾向にあります。

そのため、優良な空き家を見つけるには、一般のポータルサイトには出回らない「未公開情報」にアクセスすることが重要です。

弊社アルバリンクの公式LINEでは、高利回りな物件を、未公開物件情報としてLINE登録者限定で配信しています。

気になる物件があれば、スマホから簡単に資料の閲覧や内覧の申し込みが可能です。

優良物件で高い節税効果を得ながら投資を始めたい方は、ぜひLINE登録して物件情報をご確認ください。

\2大特典もLINE内で配布中 /

高利回りの"未公開情報"を受け取る

まとめ

この記事では、空き家投資を活用して税負担を軽減する仕組みと、具体的な節税手法を解説しました。

【空き家投資の主な節税手法】

- 不動産所得を赤字にして損益通算する

- 短い耐用年数を活かして減価償却費を活用する

- 事業に必要な支出を適切に経費計上する

- 青色申告で特別控除や専従者給与を活用する

- 規模が拡大したら不動産を法人で保有する

これらの手法を組み合わせることで、所得税や住民税を合法的に抑えることが可能です。

しかし、ただ空き家に投資すれば節税できるわけではありません。

デッドクロスによる資金繰り悪化のリスクを避けるための出口戦略や、建物の価格割合が高い「節税に適した物件」を膨大な物件情報から見極める必要があります。

そのためには、優良な物件情報を直接提供してくれる不動産会社をパートナーに選ぶことが重要となります。

独自の仕入れルートを持つ買取業者であれば、市場に出回る前に利回りの高い物件を提案できるためです。

弊社アルバリンクの公式LINEでは、未公開の優良物件情報を登録者様限定で配信しております。

スマホ一つで手軽に情報収集でき、気になる物件が見つかれば、そのまま詳細資料の閲覧や内覧予約が可能です。

節税や投資のチャンスを逃さないためにも、ぜひお気軽にご登録ください。

\2大特典もLINE内で配布中 /

高利回りの"未公開情報"を受け取る

空き家や築古アパートなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

この記事の監修者

河田 憲二

プロフィールページへ【LINE登録者限定】高利回りの未公開物件を配信しています!