大光銀行の住宅ローンの審査は厳しいのか?審査基準と通過のコツを解説

高利回りの"未公開物件"を受け取る

「住宅ローンを組みたいけど、大光銀行の審査は厳しいのかな?」と気になっている方もいるでしょう。

たしかに、大光銀行の住宅ローン審査は、ネット銀行などと比べるとやや厳しめと感じる方もいるかもしれません。

しかし、地方銀行ならではの柔軟さもあり、一定の条件を満たしていれば審査を通過することは十分可能です。

本記事では、以下のポイントをわかりやすく解説します。

最後まで読むことで、大光銀行の住宅ローン審査に通過するための具体的な対策や、住宅ローン選びのコツがわかります。

空き家や築古戸建てなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

目次

大光銀行の住宅ローン審査は本当に厳しいのか?

大光銀行の住宅ローン審査は厳しいのでしょうか。

ここでは、大光銀行の住宅ローン審査の基準について、以下の点を解説します。

【結論】地方銀行としては標準、ネット銀行よりはやや厳しめ

大光銀行の住宅ローン審査は、「地方銀行としては標準的」な水準で行われていますが、全国展開しているネット銀行と比較すると、やや厳しいという印象もあります。

大光銀行では営業担当者との面談が必要なケースがあり、勤務先や勤続年数、信用情報などを総合的に評価されます。

一方、ネット銀行ではインターネット完結型の申し込みが主流です。

最低限の書類と年収情報だけで仮審査できることを考えると、少し手間に感じるかもしれません。

住宅ローンの利用を検討する際は、審査のスピードや利便性だけでなく、地域金融機関ならではの相談しやすさや将来の取引の可能性まで含めて比較検討が重要です。

参照元:たいこう住宅ローン|大光銀行

審査通過には一定の基準があるも柔軟さはある

大光銀行の住宅ローン審査では、柔軟に対応してもらえるものの、審査を通過するには一定の基準を満たす必要があります。

審査で重要な基準として、次のものが挙げられます。

- 年間の返済額が年収に占める割合(返済負担率)

- 勤続年数・雇用形態

- 借入希望額と物件価格のバランス(融資率)

大光銀行では、審査基準に基づいて「返済能力の安定性」を判断しており、申込者の状況に応じて補足資料の提出を求められることもあります。

スムーズに審査を進められるように、勤務先情報や収入に関する資料など必要書類をしっかりと準備しましょう。

借入額や物件によって審査難易度が変わる

借入額や購入予定の物件の種類・価格などによって、住宅ローン審査の難易度は異なります。

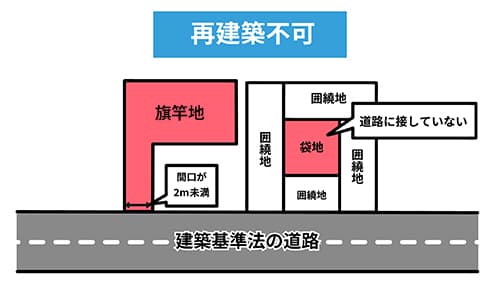

たとえば、築30年以上の中古住宅や再建築不可物件の相対的に担保評価は低くなります。

そのため、希望する融資額に届かない、あるいは借り入れ自体が難しいこともあるでしょう。

- 再建築不可

- 現存する建物を解体すると、法律の制限(主に接道義務違反)により、その土地に再び建物を建てることができない物件のこと

- 担保価値

- 金融機関が融資の際に設定する「万が一返済が滞った場合に、その担保物件(不動産など)を売却して回収できるであろうと設定する金額」

一方、新築一戸建てや好立地のマンションなどは、資産価値を維持しやすく、審査も比較的スムーズに進む傾向があります。

審査に通過しやすくするには、自己資金を入れて借入金額を減らすなど、借入金額と担保価値を近づけることが重要です。

大光銀行の住宅ローンの3つの特徴

大光銀行の住宅ローンの主な特徴は、以下の3つです。

利便性が高い(融資期間最長50年&土日相談可能)

一般的な住宅ローンの融資期間は最長35年ですが、大光銀行の住宅ローンは、最長50年と長くなってい柔軟な返済計画が可能です。

これにより、月々の返済額を抑えながら、より柔軟な返済計画を立てられます。

また、「ローンスクエア」では、土日の相談にも対応しており、利便性が高い点が特徴です。

平日に仕事がある方も利用しやすくなっています。

対面での相談がしやすく、一人ひとりの状況に合わせた相談がしやすい点が魅力です。

独自のローン商品が充実している

独自のローン商品が充実しているのも、大光銀行の特徴のひとつです。

たとえば、「たて郎くん」というローン商品は、税込み年収が200万円以上で、継続して安定した収入が見込める方であれば利用可能です。

担保評価が出にくい中古物件や増改築資金にも対応しています。

所得が限られており、「自分の収入ではローンを組めるかな」と不安な方でも、融資を受けられる可能性があります。

申込者一人ひとりに寄り添った商品設計が大光銀行の強みです。

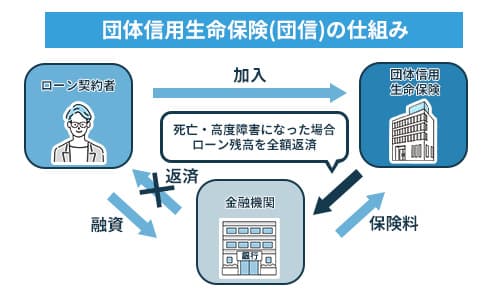

SBIグループの団信に対応している

大光銀行の住宅ローンは、ネット銀行大手のSBIグループと提携した団体信用生命保険(団信)に対応しています。万が一の際にも家族の生活を守る保障が備えられています。

住宅ローン契約者が死亡または高度障害状態になった際に、残りのローン残高を保険金で完済する保険のこと

たとえば、「たいこう連生団信」では、夫婦2人が連帯債務でローンを借り入れる場合、どちらかに万が一のことがあれば、ローン残高が0円になります。

ほかにも、がんを含むすべての病気やケガでの就業不能に備えられる「全疾病保障付団信」や「ワイド団信」にも対応しています。

健康上の理由(高血圧、糖尿病、肝炎などの持病)で通常の団信(団体信用生命保険)に加入できなかった方向けに、引受基準を緩和した住宅ローン用保険

大光銀行であれば、病気や万一のリスクに備えながら住宅ローンを利用できます。

大光銀行が住宅ローン審査で重視する6つの基準

住宅ローンの審査では、収入や信用情報などさまざまな項目を確認します。

大光銀行が特に重視する基準は、以下の6つです。

年収と返済負担率のバランス

住宅ローン審査で特に重視されるのが、年収と返済負担率のバランスです。

年収に占める年間返済額の割合のこと。

【計算式】年間返済額 ÷ 年収 × 100(%)

一般的に、無理なく返済できる返済負担率の目安は「30〜35%以内」とされています。

たとえば、年収500万円の方で年間返済額が180万円(月々15万円)の場合、返済負担率は、次のようになります。

この場合の負担率は36%となり、審査基準をオーバーし、落ちる可能性があります。

さらに、住宅ローン返済以外の借り入れ(車のローンなど)があれば、その返済分を含めて計算される点に注意が必要です。

収入や他のローン残高などを事前に整理し、借入予定額と返済負担率を試算してみましょう。

不動産投資における返済比率については以下の記事を参考にしてください。

勤続年数や勤務先の安定性

申込者の「勤続年数」や「勤務先の安定性」も、重要なチェック項目です。

一般的には、勤続年数が3年以上であることが望ましく、また、公務員や上場企業の正社員など、雇用が安定している属性は有利です。

逆に、転職して間もない方や個人事業主の場合、追加書類(職歴書や過去数年分の決算書など)を求められることがあります。

審査上不利な条件がある、あるいは不安な場合は、事前に担当者に相談することが大切です。

信用情報のキズ

住宅ローンの審査において、申込者の「信用情報」は審査の合否に直結する重要項目です。

大光銀行に限らず、クレジットカードや他社ローンの返済履歴などの信用情報機関のデータを照会します。

個人の信用に関する情報を集積、管理し、加盟する金融会社等に提供する機関

もし過去にクレジットカードや携帯代金の延滞があれば、たとえ年収水準が十分でも、審査に通らない可能性が高くなります。

「信用情報に不安がある」という方は、事前に自分の信用情報を開示してみましょう。

以下3つの信用情報機関で開示請求ができます。

物件の担保評価や所在地

申込者本人の属性だけでなく、融資対象物件の「担保価値」も重視されます。

加えて、大光銀行は新潟県を地盤とする地方銀行です。

そのため、物件所在地が営業エリア内であることや、エリア内での資産価値も審査されます。

たとえば、新潟県内の都市部であれば評価が安定していますが、過疎地域や再建築不可の土地は担保評価が下がり、希望の借入額に対して満額の融資が通らない(減額回答)可能性があります。

物件を選ぶ際は、立地条件や法的制限も含めて慎重に検討しましょう。

団信加入の可否

団体信用生命保険(団信)に加入できるかも、合否を分けるポイントです。

民間の金融機関では、基本的に団信への加入が必須条件となっているケースがほとんどです。

なぜなら、団信に加入できないと、万一の事態が発生したときローンを返済できなくなるリスクがあるため、金融機関は融資に慎重になるためです。

健康状態に問題があり団信に入れないと、原則として住宅ローンは組めません。

大光銀行ではSBIグループの団信に対応しており、プランの選択肢が豊富です。

健康状態に不安がある方は、事前に告知事項を確認し、必要であれば医師の診断書などの必要書類を準備しておくとよいでしょう。

ローンを組む人の健康状態

住宅ローンを申し込む際、申込者の健康状態も審査されます。

健康診断での指摘事項や過去の手術歴などによっては、一般団信への加入ができないケースがあります。

ただし、健康状態に問題があるからと必ずしも諦める必要はありません。

なぜなら、大光銀行では、健康上の理由で一般団信に加入できなかった人でも「ワイド団信」を用意しているためです。

ワイド団信は、金利が少し上乗せされる代わりに引受条件(加入条件)が緩和された商品です。

住宅ローンの申込みにあたっては、自身の健康状態を正直に申告し、自分に合うローンを組むことが大切です。

大光銀行の住宅ローン審査に落ちる3つのケース

しっかり準備したつもりでも、住宅ローン審査に落ちる場合があります。

大光銀行で住宅ローン審査に落ちる主な原因は、以下の3つのケースです。

年収や勤務歴の不足

審査に落ちる原因のひとつは、年収や勤務歴の不足です。

大光銀行でも、長期にわたって返済を継続できる収入の安定性を重視します。

たとえば、大光銀行が用意している「たて郎くん」という住宅ローン商品では、年収200万円以上、勤続年数2年以上が、申し込み要件の基本です。

これに満たない場合、申し込みの土俵に上がることさえ難しくなります。

もし、ぎりぎりの条件で不安な場合は、頭金の増額や借入額の見直しなどの対策が必要です。

借入過多やクレジット延滞

クレジットカードや消費者金融の利用履歴などの信用情報に問題があると、審査に通らない可能性が高くなります。

信用情報機関に登録された情報は、金融機関の間で共有されており、1回の延滞でも影響を与えることがあります。

また、延滞がなくても他社からの借入がある場合は要注意です。

車やカードローンなどがあると、その返済分も返済負担率の計算に含まれます。

申し込み前に自身の信用状況を照会し、不要な借り入れを完済するなど整理しておきましょう。

物件の担保評価が低い

住宅ローンの審査で見落としやすいのが「物件の担保評価」です。

銀行は万が一に備えて物件を担保に取りますが、その価値が借入額より著しく低いと融資できません。

たとえば、築年数の古いアパートや再建築不可の土地などは、担保としての価値が低いため、希望する借入金額に満たず資金計画が行き詰まる可能性があります。

担保評価が低いと判断されそうな場合は、頭金を多く用意するなどの対策を講じることが大切です。

担保価値に対して借入金額を減らすことで、審査に通る可能性が高まります。

大光銀行住宅ローンのメリットとデメリット

大光銀行の住宅ローンは、相談しやすい環境を整えている一方、ネット銀行の住宅ローンと比べると金利がやや高い点が特徴です。

ここでは、大光銀行の住宅ローンのメリット・デメリットを解説します。

【メリット】地元密着型である・団信が充実している

大光銀行の住宅ローンは、「地域密着型の相談体制」と「団信の充実度」が大きなメリットです。

平日は仕事が忙しい人でも土日に店舗で相談できるため、じっくりと資金計画や返済プランを相談できます。

また、団信はSBIグループと提携した疾病保障付きプランも用意しており、がんや三大疾病など手厚い保障を選択可能です。

相談のしやすさと万一の保障の手厚さがメリットといえます。

【デメリット】Web対応が弱い・金利がやや高め

一方で、大光銀行のデメリットは、「Web対応の弱さ」や「金利がやや高め」です。

申込みから契約までをインターネット上で完結できるネット銀行が増えているなか、大光銀行では窓口での手続きが必要となり、Webでの書類提出や契約に対応していない部分があります。

さらに金利は、固定金利・変動金利ともに、他社よりやや高い水準です。

参照元:大光銀行「たいこう住宅ローン」

「とにかく低金利の商品を利用したい」「店舗に行くのが面倒」という方には、ネックになる可能性があります。

地方銀行ならではの「柔軟な対応」

大光銀行は地方銀行としての特性を活かした、「柔軟な対応力」も魅力です。

たとえば、勤続年数が短かったり、年収が一定基準に満たなかったりしても、担当者が個別に状況をヒアリングし、保証会社と調整しながら融資の道を探るといった対応が行われることがあります。

場合によっては、諸費用の借入れや返済期間の調整など、柔軟な対応が可能です。

審査上難しい条件の人でも親身に相談に応じ、適切な提案をすることで、できる限りローンを組める体制が整っているの点も大光銀行の魅力です。

大光銀行の住宅ローン事前審査の流れとポイント

事前審査とは、物件の売買契約を結ぶ前に行われる簡易的な審査で、「いくらまで借りられそうか」という融資の「見込み額」を短期間で審査します。

ここでは、大光銀行の住宅ローン事前審査の流れとポイントを解説します。

仮審査の方法と所要日数

まずは、本審査に先立ち「仮審査(事前審査)」を受ける必要があります。

参照元:大光銀行「住宅ローン仮審査申込み(新築・住宅購入等の仮審査)」

仮審査では、借入希望額や返済期間、勤務先情報などの情報をもとに、融資の可否が大まかに判断されます。

仮審査の申込み方法は、店頭・電話・郵送・Webのいずれかを選択可能です。

Webでの申し込みは便利ですが、詳細な相談をしたい場合は店頭がおすすめです。

仮審査にかかる所要日数は、書類提出後3~5営業日程度が目安となっています。

必要書類と事前準備

審査をスムーズに進めるには、必要書類などの事前準備が大切です。

仮審査の段階でも所定の書類提出が求められ、不備があると審査開始が遅れる原因になります。

主な必要書類は、以下のとおりです。

- 本人確認書類(運転免許証など)

- 収入証明書(源泉徴収票または確定申告書)

- 物件資料(図面やチラシなど)

- 勤務先に関する情報

個人事業主や法人の代表者の場合は、追加で決算書類が必要になることが多いです。

事前に公式サイトや店頭で必要書類のリストを確認し準備を進めておきましょう。

参照元:大光銀行「住宅ローン仮審査申込み(新築・住宅購入等の仮審査)」

審査通過のための注意点

事前審査を通過するには、収入・信用情報・物件の評価などの審査基準を事前に確認が重要です。

通常住宅ローンの審査では、保証会社の審査も行われます。

そのため、過去の延滞や借入過多には特に注意が必要です。

参照元:大光銀行「住宅ローン仮審査申込み(新築・住宅購入等の仮審査)」

たとえば、クレジットカードの滞納履歴(異動情報)が記録されていると、仮審査の段階で否決される可能性が高くなります。

また、年収に対して借入希望額が大きすぎる場合も、融資額の減額や否決の対象になります。

正確な情報を提出し、借入額に無理がないかを確認してから申し込みましょう。

まとめ

大光銀行の住宅ローン審査の厳しさは、地方銀行としては標準的です。

年収や勤務先、信用情報といった基本的な審査基準をクリアしていれば十分に通過できます。

また、地元密着型の体制を取っており、柔軟な対応を受けられるため、「自分は大丈夫かな」と心配な場合も個別に相談できます。

ただし、担保評価が低い物件であったり、過去にクレジットの延滞や借入過多があると、審査に落ちる可能性が高まります。

そのため、大光銀行の住宅ローン審査では、まず物件選びが重要です。

担保評価が高い物件を選ぶことで審査に通過しやすくなるでしょう。

空き家や築古アパートなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

この記事の監修者

河田 憲二

プロフィールページへ【LINE登録者限定】高利回りの未公開物件を配信しています!