千葉銀行の不動産ローンについて話を聞いてきた

高利回りの"未公開物件"を受け取る

千葉県を代表する地方銀行に行って、不動産賃貸業に対する融資姿勢についての話を聞いてきました。

千葉銀行といえば関東の地方銀行のなかでは、不動産投資(賃貸業)への融資にも積極的な銀行として知られています。

実際のところはどうなのか?色々と細かく聞くことができましたのでご紹介します。

空き家や築古戸建てなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

対象エリア

- 1都3県がメイン

- 融資申込者の住所地が営業エリア内

- 物件の所在地は関係なし

対象エリアとして、融資を申し込む個人あるいは法人が支店の営業エリア内に所在していれば問題なく、物件の所在地は問われません。

ただ、定期的に物件を見に行くなど管理の手間が物理的にかかりやすいため、どのような事業計画で購入するかなどは、厳しい見方をされるようです。

店舗は千葉県以外では、東京都(東部が多い)、茨城県、埼玉県、大阪府にあります。

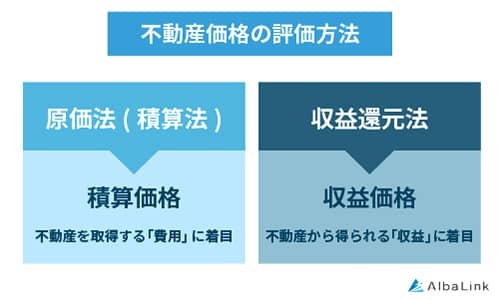

物件の担保評価方法

- 小規模物件は積算評価

- 1億円を超える物件は、収益還元法も加味して評価

続いて物件の担保評価の方法ですが、規模の小さな物件と大きな物件で評価方法が少し変わるようです。

物件価格で数百万~数千万円までの物件については、一般的な積算評価に掛け目を入れて評価額を算出します。路線価に建物構造に応じた再調達価格を掛けて、7割掛けするといったところです。

一方、1億以上の物件になると、収益還元法でも評価し積算法とバランスを見て価格を算出します。

融資条件

- 固定金利と変動金利の選択可

- 借入期間は、1年以上35年以内

- 借入金額は1億円以内

融資条件ですが、融資期間は原則として耐用年数以内であり、フルローンも可能です。金利は、3年~5年の固定金利型で1.5%くらい。やはり第一地銀らしい水準ですね。

ただし、耐用年数を超える場合でも土地の評価が高かったり、決算書の状況が良かったりする場合は、耐用年数を超えて融資を受けられる可能性があるとのことでした。

同様に、再建築不可や建ぺい容積率オーバーの物件でも、融資の可能性がゼロではないため、相談しもらえれば回答させてもらうというスタンスです。

このあたりは、どこまで現実的に可能なのかはわかりませんが、投資金額を抑えて高い利回りを狙う方には検討の余地ありですね。

個人属性への融資

- 条件がハマればアパートローン

- 新設法人も個人と同じ考え方

千葉銀行の場合は、「金利選択型アパートローン」という商品があり、サラリーマンの方で年収などの条件が合えば対応できるということでした。

新しく設立した新設法人の場合も同様に、個人の属性や年収などから総合的に判断します。

千葉銀と言えば新築アパートのイメージが強かったため聞いてみましたが、施工会社が大手の方が融資を通しやすいようです。

大東建託、大和ハウス、積水ハウスなどハウスメーカーで、特にサブリース契約をつけていると融資条件が良くなりやすいとのことです。

当然ですが、金融機関は、空室や家賃下落リスクを想定して判断しています。

全体の感想

全体的な感想ですが、千葉銀行は、不動産投資に対してかなり前向きな姿勢を示しているという印象です。

今回持ち込んだ物件以外にも、他の金融機関で借りている再建築不可物件のローンや、メガバンクで借りている賃貸併用住宅の住宅ローンについても、借り換えられる可能性があると打診してきました。

関東で広域に融資を行っている金融機関は多くはないため、県外の方は千葉に支店を作ることも選択肢に入れてもよいかもしれません。

空き家や築古アパートなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

この記事の監修者

河田 憲二

プロフィールページへ【LINE登録者限定】高利回りの未公開物件を配信しています!