建ぺい率オーバーでも住宅ローン審査に通ったケースは?リスクと出口戦略

LINE@登録して"未公開情報"を受け取る

「建ぺい率オーバーの物件でも、住宅ローンは通るのだろうか…?」そんな不安を抱えている方は少なくありません。

実は、建ぺい率オーバー物件でも住宅ローン審査に通ったケースがあり、工夫次第で資金調達は可能です。

ただし、金融機関の評価が低くなったり、減築などの是正が求められたりするリスクもあり、注意が必要です。

この記事では、次のポイントについて詳しく解説します。

最後までお読みいただくことで、建ぺい率オーバー物件投資に潜むリスクや不安を解消し、適切な対策や出口戦略までイメージできるようになります。

なお、私たちAlbalink(アルバリンク)では、建ぺい率オーバーのような訳あり不動産を含め、利回りの高い投資物件を多数ご紹介しています。

弊社は「中古・築古・特殊物件」を専門とする不動産業者で、「東証上場」「各自治体との連携協定」「直筆のお客様の声」など、第三者から高い評価を得ています(各詳細を確認する)。

LINE登録で非公開物件情報もお届けしておりますので、ぜひお気軽にご登録ください。

空き家や築古戸建てなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

目次

建ぺい率オーバー物件でも住宅ローン審査に通った4つのケース

建ぺい率オーバーの建物でも、条件次第で住宅ローンが承認されるケースは存在します。

中古戸建や投資用住宅の購入を考える際、こうした実例を知っておくことで判断しやすくなります。

この章では、次の4つの事例について詳しく見ていきます。

減築や隣地購入で適法化した

建ぺい率超過部分を減築したり、隣の土地を購入して敷地面積を増やしたりすることで、適法にした結果、ローンが通った事例があります。

建ぺい率は敷地に対する建築面積の割合で定まるため、土地が広がるとオーバー率を減らせるのが理由です。

例えば、以下の表にあるように敷地が100㎡で建物が70㎡の場合、建ぺい率は70%ですが、20㎡を追加購入して120㎡にすれば約58%に下がり、60%の基準を満たせます。

| 敷地面積 | 建物面積 | 建ぺい率 | 適法性 |

|---|---|---|---|

| 100㎡ | 70㎡ | 70% | 不適 |

| 120㎡ | 70㎡ | 58% | 適法 |

このように、費用はかかりますが、減築や隣地購入で面積を調整することにより、担保評価が高まり金融機関の融資判断も有利になります。

10%以内のオーバーで融資可能性を探った

建ぺい率オーバーが軽微で10%以内に収まる場合、金融機関によっては柔軟に審査してくれるケースもあります。

既存不適格として扱われれば、違法建築物ではなく、担保価値が大きく毀損しないためです。

金融機関ごとの判断は異なるため、事前に質問して確認することが重要です。

違反建築物とみなされない範囲であれば、一般の銀行ローンでも融資が可能な場合があります。

将来の売却も考慮し、違法ではなく既存不適格であることを証明する書類の用意が必要です。

参照元:e-Gov法令検索|建築基準法 第86条の7(既存の建築物に対する制限の緩和)

ノンバンクや地元金融機関を利用した

メガバンクでは厳しい判断をされやすい建ぺい率オーバーの物件も、ノンバンクや地域密着型の金融機関なら前向きに検討してくれることがあります。

銀行ではないが、お金の貸し付け(融資)を行う金融機関の総称です。

預金業務を行わず、融資専門の会社を指します。

住宅ローン専門会社(フラット35)や信販会社がそれに該当します。

こうした金融機関は地域事情や現状を加味した柔軟な審査基準を持つからです。

ただし、その分、金利が高めになったり、融資条件が厳しくなったりすることもあります。

大手銀行にこだわらず選択肢を広げることが肝心です。

専門家に依頼し書類を整えた

行政書士や建築士などの専門家に相談し、必要書類や是正計画書を準備した結果、審査が通ったケースもあります。

金融機関は適法性を示す根拠資料を重視するため、正確な情報を整えることで融資が前向きに検討されるのです。

特に、既存不適格証明は、物件が「違法」ではないことを示す重要な書類となり得ます。

建物が建築された当時は合法だったが、現在の法律には適合していない「既存不適格建築物」であることを公的に証明する書類のことです。

ひとりで進めず、プロのサポートを受けるのが賢い判断です。

建ぺい率オーバー物件の住宅ローン審査での2つの問題点

建ぺい率オーバーの物件には、融資の承認を妨げるいくつかの要因があります。

事前にこれらを理解しておくことで、適切な対策を講じやすくなります。

ここでは、次の2つの問題点を紹介します。

金融機関による担保評価額の減額

建ぺい率オーバーの建物は、担保評価額が低く算定される傾向があります。

金融機関が土地や建物などの不動産を担保にとる際、その不動産にどれくらいの価値があるかを独自に評価した金額のことです。

理由は、売却時の流動性が低くリスクが高いと見なされるためです。

例えば、適法なら3,000万円と評価される物件が、違反状態だと2,000万円に減額されることもあります。

評価額が低いと融資額も下がるため、資金計画への影響も少なくありません。

担保評価の仕組みを把握し、交渉の材料にすることが有効です。

減築や是正工事の条件が課される

金融機関から「違反部分を是正する工事が融資の条件」とされることも珍しくありません。

建ぺい率を法定基準に戻さずに融資するのはリスクが高いため、是正を求めるのです。

違法部分を減築する、境界を調整するなどの工事が必要になる場合があり、費用は100万~300万円程度が一般的です。

こうしたコストも見据えて、資金計画を立てることが求められます。

建ぺい率オーバー物件を放置するリスク4つ

建ぺい率オーバーの状態を解消せずに放置すると、将来的に深刻なトラブルにつながる可能性があります。

精神的な負担や経済的な損失を防ぐため、以下の4つのリスクを把握しておきましょう。

売却が難しくなる

建ぺい率オーバーの状態を放置しておくと、将来的に売却しづらくなります。

理由は、購入する側も金融機関の融資を利用するケースが多く、違法建築物や既存不適格物件への融資が難しいためです。

たとえば、東京都内の戸建て物件で建ぺい率が80%超のまま放置した結果、相場より20%以上安くしか売れなかったというケースもあります。

売却の可能性を高めるには、是正や対策が必要です。

資産価値の低下

法的に問題のある状態を放置すると、資産価値が年々下がっていくリスクがあります。

違法建築物は市場での需要が低く、価格競争力を失うからです。

過去には、築40年の建ぺい率オーバー物件が、同じエリアの適法物件と比べて3割以上安い価格でしか売却できなかったというケースもありました。

将来の資産価値を守るためには、早い段階で適法化する判断が重要です。

違反状態が続く心理的負担

建築基準法に違反している状態で長期間所有していると、「いつ行政から是正を求められるか」「資産運用に支障が出ないか」といった不安がつきまといます。

安心して不動産投資を続けるためにも、精神的なストレスを軽減できるよう早期の対応が望ましいです。

固定資産税や修繕コストの増加

適法化されていない建物は、経年劣化による修繕費用がかさみやすく、長期的には負担が増します。

また、違法部分が原因で効率的な修繕が難しいケースもあり、最終的に高額な工事が必要になることもあります。

さらに、売却が長期間できず、物件を保有し続けることで毎年支払いが発生する固定資産税の負担も無視できません。

将来的な負担を見据えて、早めに改善する計画を立てましょう。

建ぺい率オーバー物件の出口戦略6選

問題を放置するのではなく、事前に出口戦略を考えておくことで安心して運用ができます。

状況に応じて柔軟に選べるよう、次の6つの戦略を検討してみましょう。

適切な選択肢を知ることで、計画的な資産運用が可能になります。

建ぺい率を再調査してから売却する

まずは建ぺい率の現状を正しく把握することが重要です。

登記や古い図面と現地の実測値が異なることがあり、実際には基準内だったというケースもあるからです。

測量をやり直し適法物件と判明すれば、問題なく売却できるようになるため、不動産会社や測量士に依頼して、現状確認から始めてみましょう。

減築してから売却する

減築して建ぺい率を適法に戻したうえで売却する方法もあります。

適法物件になれば買い手が住宅ローンを利用しやすくなり、購入希望者が増えるからです。

減築工事には一定の費用がかかりますが、市場での売却価格が上がり、流動性が高まるメリットがあります。

工事費用と売却価格の差益を計算して検討しましょう。

隣地購入や建て替えをして売却する

もし隣接地に空き地があったり、交渉可能な所有者がいる場合、敷地面積を広げることで建ぺい率の条件をクリアできることがあります。

また、建て替えを前提にすれば、既存の違法建築を解消し、新築物件として売却できるため、資産価値が大幅に向上します。

費用は高くなりますが、長期的な視点で見れば選択肢として有効です。

家屋を解体して更地で売却する

違法状態を解消する最も確実な方法が、建物を解体して更地にしてから売却する方法です。

なぜなら、違法建築物というリスクをなくし、土地としての評価で取引できるからです。

特に老朽化が進んだ建物では合理的な方法です。

木造住宅の解体費用は30坪でおおむね100万〜150万円程度が目安です。

古家付き土地として売却する

建ぺい率オーバーであっても、物件によっては「古家付き土地」としてそのまま売却できる場合があります。

これは、買主側が解体や建て替えを前提にしている場合、建物の状態が悪くても一定の需要があるためです。

この場合、建物の評価はゼロに近くなりますが、土地の価値で価格設定がされるため、税務上の評価もクリアしやすく、交渉も進めやすくなります。

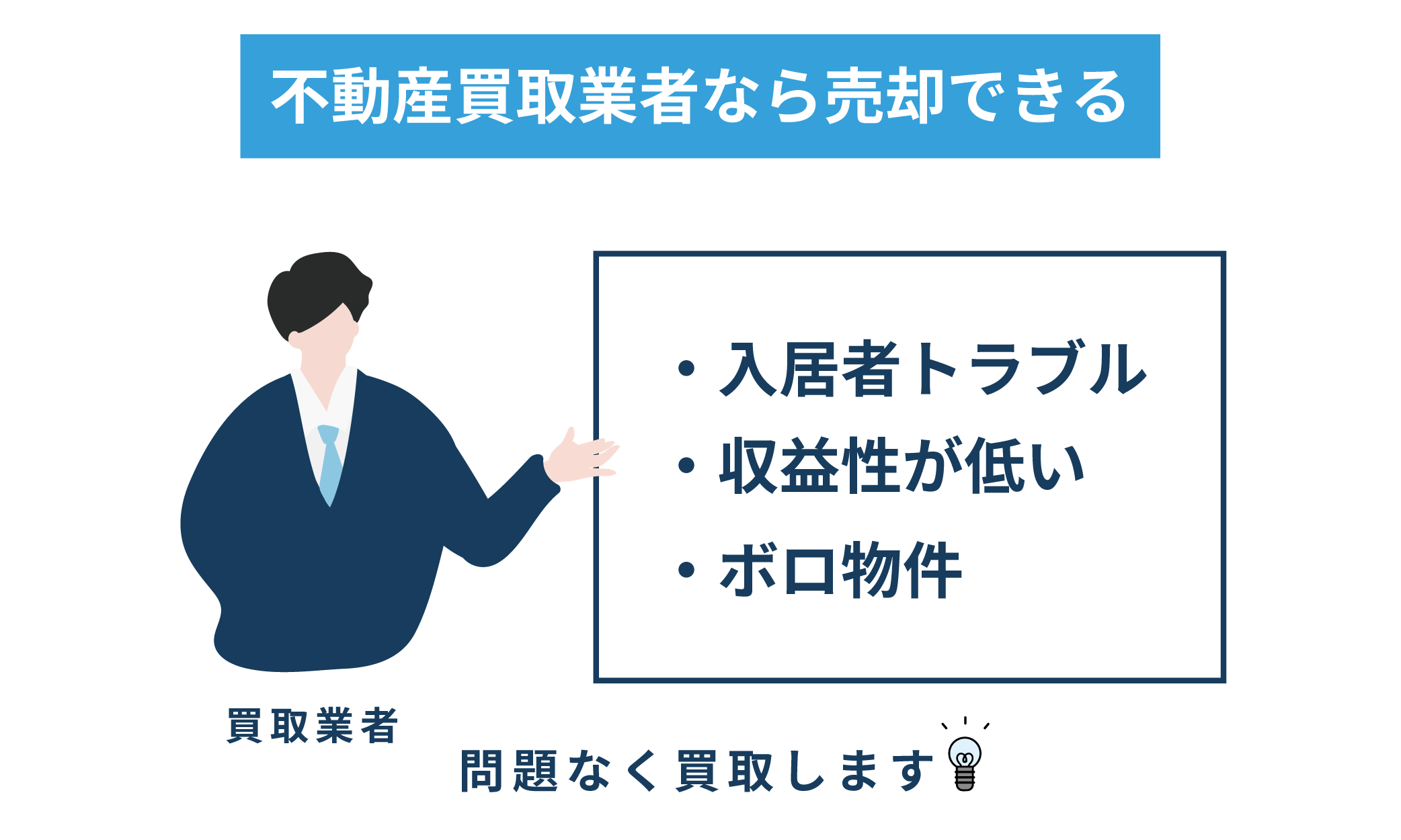

現状のまま専門業者に買い取ってもらう

最後に、建ぺい率オーバーの物件をそのまま買い取ってくれる専門業者に売却するという選択肢もあります。

特に、訳アリ物件を専門に扱う不動産会社であれば、適切にリフォーム・減築・転売するノウハウを持っているため、現状有姿での売却が可能です。

- 現状有姿(げんじょうゆうし)とは

- 不動産などを現在の状態のままで引き渡すという意味の言葉です。これは、たとえば建物に劣化や不具合があっても、それを修繕せず、そのままの姿で売却・引き渡しを行う契約形態で使われます。売主が責任を負わないことを明確にし、買主が現状を理解・了承して購入する場合に用いられます。

スピードを重視する場合や、是正工事に対応できない事情があるときに有効な戦略です。

価格は相場より下がる傾向にありますが、即時現金化できるメリットは大きいです。

なぜ建ぺい率オーバーになるのか?原因と現状

建ぺい率オーバーの建物が多く存在する背景には、法律や社会の変化が深く関わっています。

原因を正しく理解することで、今後の対策や適切な判断がしやすくなります。この章では、次の2つの視点から詳しく解説します。

こうした事情を把握することが、リスクを最小限に抑える第一歩です。

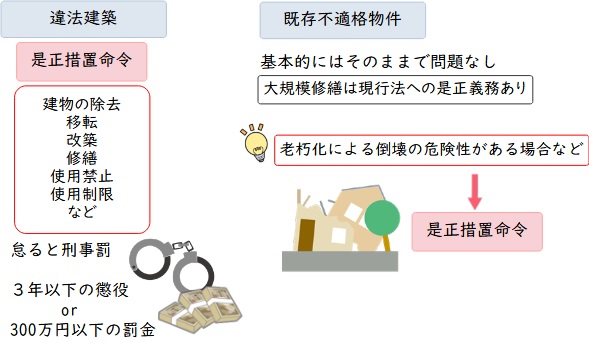

既存不適格と違反建築物の違い

既存不適格と違反建築物は似ているようで、法的な意味は大きく異なります。

既存不適格とは、建築当時の基準には適合していたものの、その後の法律改正や用途地域の変更で現行基準を満たさなくなった建物のことです。

一方、違反建築物は当初から法令を無視して建てられた建物を指します。

参照元:e-Gov法令検索|建築基準法 第86条の7(既存の建築物に対する制限の緩和)

| 種別 | 定義 | 融資の可能性 |

|---|---|---|

| 既存不適格 | 建築当時は適法、現在は基準未達 | 〇 |

| 違反建築物 | 建築時から法律違反 | △ |

既存不適格であれば金融機関からの担保評価も期待できますが、違反建築物では融資が難しくなります。

この違いを理解しておくことが重要です。

古い住宅に多い理由

建ぺい率オーバーが古い住宅に多いのは、法改正や都市計画の変更によるものです。

昭和時代、特に旧耐震基準が適用されていた時代の木造戸建や長屋では、当時の建築基準法では適法だったものが、現在の基準では容積率や建ぺい率を超過してしまうケースがあります。

東京都内でも、築40年以上の中古物件にはこのような例が散見されます。

購入する際は、築年数や法的適合状況を必ず確認することが求められます。

参照元:建築関係法の概要|国土交通省

建ぺい率オーバー物件よりも良い投資物件はたくさんある!

建ぺい率がオーバーしている物件は魅力的な価格で出ていることも多いですが、長期的な視点では必ずしも得とは限りません。

融資審査や売却時に不利になりやすく、追加費用や是正リスクも抱えています。

そのため、より安定した収益を得られる優良物件に目を向けることも重要です。

なお、訳アリ物件の売買に特化した不動産会社「アルバリンク」では、建ぺい率オーバーのような特殊な条件の物件だけでなく、利回りの高い優良な投資物件の情報も多数取り扱っています。

非公開物件の案内や投資相談をいつでも無料で受けられるため、今回のようなケースに限らず幅広い選択肢の中からベストな物件を見つける一助となるでしょう。

ぜひこの機会にLINE登録して、理想の投資戦略に一歩近づいてください。

まとめ

建ぺい率オーバー物件でも住宅ローン審査に通るケースはありますが、担保価値の低下や売却時の不利など、見えにくいリスクがつきものです。

そのため、安易に購入や保有を続けるのではなく、出口戦略や適法化を視野に入れることが重要です。

特に投資目的の場合、将来的な資産価値や流動性を考えると、より利回りの高い優良物件を選ぶ方が安心です。

そのためには、建ぺい率オーバーのような訳あり物件でも収益性の高いものを見つけるスキルや情報源が欠かせません。

訳あり物件専門の買取業者「アルバリンク」なら、豊富な実績で高利回りの投資物件紹介も行っており、初心者でも安心して相談できます。

まずはアルバリンクのLINEに登録して、非公開物件情報や専門家のアドバイスを受け取ってみてください。

空き家や築古アパートなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

この記事の監修者

鶏冠井悠二

プロフィールページへ【LINE登録者限定】高利回りの未公開物件を配信しています!