事故物件への投資で高利回りを実現できる9つの対策【成功事例も紹介】

LINE@登録して"未公開情報"を受け取る

※株式会社AlbaLinkは東証グロース市場に上場している不動産会社です。

「安く仕入れられる事故物件は気になるけどちょっと怖い…」

「投資するのはリスクが高すぎるんじゃないか…」

そんな不安を抱えていませんか?

たしかに、事故物件には心理的な抵抗感がつきものですが、適切な知識と対策をもって臨めば、一般の不動産投資よりも高利回りを狙えるチャンスが眠っています。

ただし、空室リスクや売却の難しさ、銀行融資のハードルなど、注意すべき点も多くあります。

この記事では、以下のポイントを詳しく解説していきます。

最後までお読みいただくことで、「リスクを正しく理解し、事故物件投資で成果を出すための実践的な知識」が身につきます。

そして、本記事で取り上げる事故物件は、訳あり不動産投資の中でも高利回りを期待できる魅力的な選択肢の一つです。

私たちAlbalink(アルバリンク)では、こうした事故物件や訳あり物件の情報を日々収集し、収益性の高い物件を厳選してご紹介しています。

弊社は「中古・築古・特殊物件」を専門とする不動産業者で、「東証上場」「各自治体との連携協定」「直筆のお客様の声」など、第三者から高い評価を得ています(各詳細を確認する)。

LINEにご登録いただければ、最新の投資案件情報をいち早くお届けしますので、ぜひこの機会にご活用ください。

>>【LINE登録者限定】高利回りの未公開物件情報を受け取る

空き家や築古戸建てなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

目次

【前提】まずは事故物件について知ろう

事故物件で高利回りを狙いたい人にとって、最初に押さえておきたいのは「事故物件とは何か」を理解することです。

そこで、この章では次の3点を確認していきます。

なお、以下の記事では事故物件投資の基礎的な知識を、網羅的に解説していますので、併せてご覧ください。

事故物件の定義

まずは事故物件の定義について解説していきましょう。

過去に自殺や孤独死といった人の死亡、あるいは事件や火災などが起き、その事実が入居検討者の心理に影響し得る不動産を指します。

こうした「住む側が嫌だと感じる要因」は心理的瑕疵と呼ばれ、一般的な雨漏りや腐食といった物理的な欠陥(物理的瑕疵)とは性質が違います。

心理的瑕疵は目に見えないため、知らされないと分からず、のちのちトラブルになりやすい点が特徴です。

投資物件での心理的瑕疵の有無は、家賃設定や入居スピード、出口での売却価格に影響します。

つまり、心理的瑕疵の有無・程度は、そのまま利回りに直結する重要な要素といえます。

たとえば、心理的抵抗の強い事件・事故であれば、借り手に敬遠され家賃設定を下げざるを得ない一方で、心理的な抵抗感が比較的低ければ、通常の賃貸物件と同じ感覚で貸し出せることもあります。

| 種類 | 主な内容 | 心理的抵抗感 | 賃貸募集への影響 | 想定される家賃の下落幅 |

| 老衰・自然死(自然死) | 高齢や病気による死亡 | 比較的低い | 目立つ影響は小さいこともある | 小〜中 |

| 孤独死(発見まで日数あり) | 長期間気づかれずに死亡 | 中程度 | 募集に工夫が必要になる | 中 |

| 自殺 | 故意による死亡 | 高い | 入居希望者が限られる | 中〜大 |

| 他殺・殺人など事件性のある死亡 | 事件・事故として報道された死亡 | 非常に高い | 大きな障害になりやすい | 大 |

この表から分かるように、同じ「事故物件」でも状況によって賃貸経営のハードルが大きく異なります。

つまり、事故物件と一括りにせず、どういう出来事があったのかを具体的に把握することが投資判断の第一歩となります。

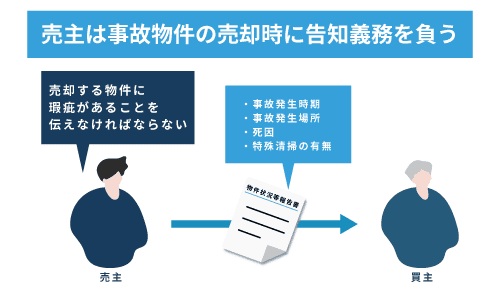

告知義務とは?

次に、心理的瑕疵物件における告知義務について解説していきます。

事故物件を扱う際は、過去にどのような出来事があったのかを賃貸借契約や売買契約の相手にしっかりと伝えなければなりません。

この義務を「告知義務」といいます。

国土交通省のガイドラインでは、事件性の高い死亡や自殺といった借主・買主の判断に大きく影響する事実は、原則として説明すべき重要事項にあたるとしています。

説明を怠った場合「重要な事実を隠した」として損害賠償責任や契約解除につながるおそれがあります。

参照元:宅地建物取引業者による人の死の告知に関する ガイドライン|国土交通省

たとえば、「数年前に自殺があった部屋」を賃貸する場合を考えてみます。

オーナー側が入居希望者に十分な説明を行ったうえで合意が取れていれば、将来クレームや訴訟になる可能性は少ないでしょう。

逆に、自殺があった事実を説明せずに契約し、のちに近隣住民の話で知った場合、家賃の減額交渉や契約解除、損害賠償責任につながる可能性があります。

つまり、告知義務は宅建業法上義務だけではなく、のちのちトラブルや法的責任に発展しないための防衛策でもあるのです。

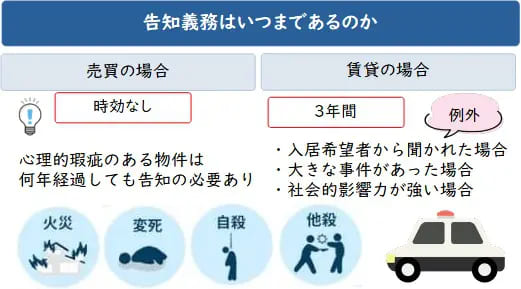

心理的瑕疵に時効はある?

心理的瑕疵があるからといって、永久に事故物件として扱われるわけではありません。

一定の期間が経過した場合や、すでに別の入居者が何度も入れ替わっている場合など、状況によっては告知義務の対象外になる場合もあります。

ただし、これは賃貸契約の場合に限られ、売買契約では告知義務が継続する点に注意が必要です。

参照元:宅地建物取引業者による人の死の告知に関する ガイドライン|国土交通省

事故や事件の事実をいつまで説明し続ける必要があるかは、不動産投資において重要です。

なぜなら、将来一般的な賃貸物件として運用できる見通しがあるかは、出口戦略(売却や長期保有のシナリオ)に影響するためです。

判断のヒントになるポイントをまとめると、次のとおりです。

| 判断したいポイント | 参考になる要素 |

| 「事故物件」として説明が必要か | 死亡の内容(自殺・事件性など) |

| どこまで説明しないといけないのか | 契約の種類(賃貸か売買か) |

| いつまで事故物件扱いされるのか | 経過年数・これまでの入居実績 |

| 将来、一般的な物件として売却できる可能性は? | トラブル履歴やクレームの有無 |

このように、心理的瑕疵の扱いには、時間の経過とともに「薄まるもの」と「残り続けるもの」があります。

将来的に、告知義務の負担が軽減される可能性という視点を持つと、出口戦略もより描きやすくなるはずです。

事故物件投資で高利回りを得られる3つの理由

事故物件は避けるべき危険な物件というイメージが先行しがちですが、実は投資家によっては「少ない資金で高い利回りを狙える現実的な選択肢」として検討されることがあります。

ここでは、以下のような観点から、なぜ高利回りが狙えるのかを確認していきましょう。

通常価格より「30〜50%」安くなる

事故物件は、同じエリア・同じ築年数の物件と比べ、30〜50%ほど安く売りに出されることがあります。

なかには、少額の自己資金でも手が届く価格帯まで下がる物件もあります。

仮に、通常の中古戸建の相場が1,200万円のエリアで、800万円の事故物件が売りに出ていたとします。

月6万円で貸せた場合の表面利回りは次のようになります。

| 条件 | 通常物件の場合 | 事故物件の場合 |

| 購入価格 | 1,200万円 | 800万円 |

| 月額家賃 | 6万円 | 6万円 |

| 年間家賃収入 | 6万円×12か月=72万円 | 6万円×12か月=72万円 |

| 表面利回りの計算式 | 72万円÷1,200万円×100 | 72万円÷800万円×100 |

| 表面利回り | 約6% | 約9% |

この比較から分かるとおり、同じ家賃でも、購入価格が安いだけで利回りは6%から9%に上がります。

割安で仕入れられる事故物件は、「高利回り」を狙える可能性がある選択肢でもあります。

価格交渉を有利に進められる

事故物件は競争相手が少なく売主に対して価格や契約条件の交渉をしやすい利点があります。

買い手が限られるため、一般的な中古戸建や区分マンションのような「争奪戦」になりにくいことが主な理由です。

たとえば、心理的瑕疵が将来の収益性に関わるリスクを根拠として、指値交渉(価格交渉)することも考えられるでしょう。

交渉によってさらに取得額が下がれば、一段と高い利回りを期待できます。

出口戦略として売却する際も、もともとの取得価格が安ければ、値下げせざるを得ない場合でも利益を確保しやすくなります。

このように、買い手が少ない市場では、買主側に主導権があることも珍しくありません。

競合が少ないことは、交渉の主導権を持ちやすいといえます。

心理的瑕疵物件が逆に評価されている

近年は、心理的瑕疵のある物件を単なる「避けるべきもの」とは見ず、工夫次第で価値を高められる資産として捉える動きが強まっています。

背景として、人口減少や住宅の老朽化が進むエリアでは、一般的な賃貸物件でも空室が出やすくなっており、差別化された住まいのほうが入居ニーズをつかみやすい状況があるためです。

たとえば、もともとファミリー向けの古い木造住宅を、単身赴任者向けの短期滞在用として改装するなどの方法があります。

必要な家具や家電をそろえ、インターネット環境を用意し、礼金ゼロなどで入居ハードルを下げることで、過去の事故の事実より今の利便性を重視する入居者にアピールできます。

つまり、心理的瑕疵が、必ずしも投資として致命的なマイナスになるとは限りません。

誰に、どんな条件で運営するかによって、むしろ高い収益源になることも十分に考えられるのです。

事故物件投資に潜む5つのリスク

事故物件は高い利回りにつながる可能性がある一方で、安易に手を出すと「持っているだけで負担になる資産」になってしまう恐れもあります。

ここから紹介する5つのリスクを把握しておくと、より慎重な判断ができるでしょう。

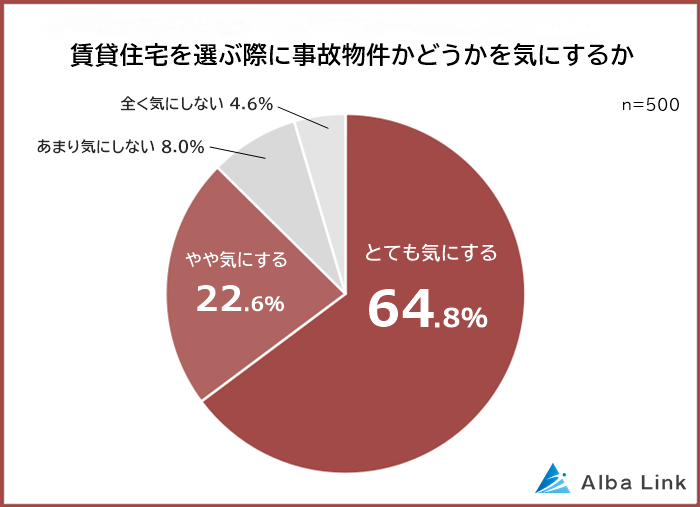

空室や家賃下落のリスクがある

心理的瑕疵がある物件は、入居希望者が敬遠しやすいため空室期間が長引くおそれがあり、そうなると当然ながら年間の家賃収入が減少し、利回りは下がります。

アルバリンクの調査でも、賃貸住宅を選ぶ際に約65%の人が事故物件かどうかを気にすると答えており、多くの人が事故物件に心理的抵抗を感じていることがよくわかります。

そして、空室が負担になる理由は、家賃収入が入らない間も固定資産税や管理コストは支払い続けなければならないためです。

さらに、入居が決まらない期間が延びるほど広告費や仲介手数料などの追加コストが重なり、キャッシュフローが悪化します。

さらに客付けのためのリフォームのやり直し費用などが発生すれば、表面利回りだけを見ていたときの収益モデルからは大きくずれてしまうでしょう。

つまり、心理的瑕疵の物件は家賃を少し下げれば済む話ではなく、入居者が決まるスピードに影響するため、年間収益全体に直撃するリスクを含むものだと考えるべきです。

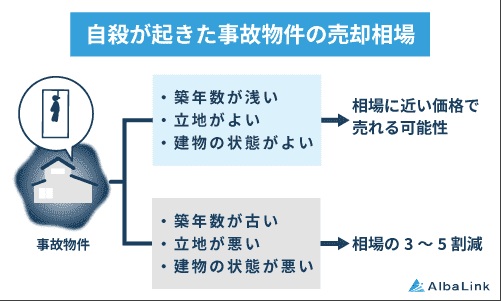

売却価格が下がりやすい

事故物件は、将来の売却時に買い手が見つかりにくく、売却価格が下がりやすいというデメリットもあります。

古くなった建物は、修繕費もかかるうえ売れる見込みが薄いとなると、最終的に維持費だけ払い続けることになるおそれがあるのです。

たとえば800万円で買った戸建てを、数年後に手放そうとしたとき、心理的瑕疵の影響と築年数の進行が重なり、500万円でも購入希望者が現れないこともあります。

したがって、購入前の段階から「何年保有して、どのような状態で売却するか」という出口戦略をイメージしておくことが不可欠です。

銀行融資が通りにくい

事故物件は金融機関の融資審査で不利になりやすいと言われています。

銀行は以下のような条件を重視するため、心理的瑕疵の影響で空室リスクが高く、売却が難しいと判断されると、融資額が抑えられたり、そもそも融資を断られたりする可能性があります。

- 安定した家賃収入を得られるか

- 相場と比べてどれくらい家賃設定が低いか

- 最終的に担保として処分できるのか など

融資が通りにくいと、自己資金を準備する必要性が高くなります。

ただし、裏を返せば、現金で買える層にしか手が出せない物件となるため、買い手の競争が少ないとも言えます。

たとえば、自己資金で300万円台〜500万円台の小規模な戸建や区分マンションを購入し、月4万円〜6万円程度で貸し出す運用も考えられます。

融資に依存しなければ、ライバルが少ない状態で物件を押さえられるという強みが生まれます。

つまり、融資を受けにくい点はマイナスだけではなく、他の人が買えないからこそ交渉余地が広がるという側面もあると理解しておきましょう。

初期費用が増えやすい

孤独死や事件性の高い死亡があった住宅では、一般的なハウスクリーニングでは対応できず、専門の特殊清掃が必要になる場合があります。

特殊清掃の費用は数十万円規模になることも珍しくありません。

たとえば、床材や壁紙といった表面だけではなく、下地ごと交換する大掛かりなリフォームが必要になる場合もあります。

購入した時点では安かったとしても、入居者を募集できる状態に整えるために想定よりお金がかかることがある点に注意する必要があります。

したがって、事故物件では、「物件価格」ではなく「入居できる状態にするまでの総額」で判断することが欠かせません。

周囲の噂により評判が下がる

事故物件では、過去の出来事が近隣住民の間で共有されていると、内見に来た入居希望者がその情報を耳にし、契約を見送ることがあります。

とくに長年同じ人が住み続けている住宅街などでは、過去の出来事がなかば地域の常識になっている場合もあるのです。

このような風評リスクは、家賃を下げることである程度は軽減できます。

ただ、それでは利回りが下がってしまうおそれがあるため、募集の見せ方を工夫し、過去の事実よりも現在の利便性や使いやすさを積極的に打ち出す必要があるでしょう。

たとえば、以下のような条件や環境を整備すれば、長期的な居住を優先にしていない入居希望者には魅力的に映る可能性があります。

- 家具や家電を備え付けたうえで短期利用に対応する

- インターネット回線込みにする

- 礼金ゼロにする など

つまり、周囲の噂は完全には消せないとしても、ターゲット層を明確にし、条件を整えて募集することで、空室の長期化を防ぎやすくなるというわけです。

事故物件投資で高利回りを狙うなら成功例と失敗例から学ぼう

事故物件への投資は、適正な判断と準備で「おいしい投資」になる場合もあれば、重たい負担に変わる場合もあります。

ここでは、事故物件の運用でよくある2つのパターンを確認してみましょう。

【成功例】心理的瑕疵を活かして高利回りを実現

心理的瑕疵のある戸建を安く取得し、最低限のリフォームで貸し出すことで高利回りを達成するシナリオが考えられます。

なぜなら、購入額が低ければ、得られる家賃収入の割合が相対的に大きくなるからです。

仮に、築古の一戸建てを300万円台で購入し、室内のにおい対策や水回りの交換といったポイントだけ手直ししたうえで、月4万5,000円で募集した場合を考えてみましょう。

・年間家賃収入:4万5,000円/月×12か月=54万円

・表面利回り=54万円÷300万円×100=18%

購入価格を抑えることで、新知的瑕疵のある物件でも18%と高い利回りの実現も可能です。

このような物件では、内装を高級仕様に変えるリノベーションではなく、入居希望者が気にしやすい箇所だけ整備することがカギになります。

つまり、心理的瑕疵のある物件でも、購入額と改修コストをうまくコントロールできれば、一般的な不動産投資より高い利回りを狙える可能性があるということです。

【失敗例】安く購入したがリフォーム費が膨らんだ

事故物件は、安さだけに飛びつくと赤字になる展開も起こりえます。

なぜなら、事故物件のなかには特殊清掃や大がかりな修繕が避けられないものがあり、結果として総投資額が大幅にふくらんでしまう可能性があるからです。

たとえば、見た目には分からなかった臭気が強く残っており、通常のクリーニングでは対応できない場合があります。

専門の特殊清掃や下地ごとの補修が必要になれば、清掃費やリフォーム費が想定以上に積み上がります。

さらに、床下の腐食や給排水管の劣化が見つかった場合には、水回りの設備をまとめて交換することになり、追加の支出は避けられません。

このような状況では、いざ入居者を募集しようとしても「この状態では貸せない」という壁にぶつかります。

その結果、入居開始が遅れ、当初試算した利回りのシミュレーションが大きく崩れる事態になりがちです。

借り手の需要と修繕コスト、そして将来の出口まで含めて投資として成立するか見極めることが、事故物件投資の損失を避ける唯一の道筋だといえるでしょう。

事故物件投資で高利回りを狙うための9つの対策

事故物件は、正しい手順を踏めばリスクを抑えながら運用できる場合があります。

ここでは、事故物件投資で高利回りを狙うための実務的な対策を9つのステップでまとめます。

事故物件サイトへの掲載状況を確認する

購入前には、対象の物件が過去にどのような出来事と結び付けられているか、事故物件情報サイトや新聞などの公開情報で調べておく必要があります。

参照元:大島てる 大島てる物件公示サイト

広く知られた事件や目立つ報道があった場合は、入居希望者の母数そのものが減ると考えられるため、家賃を下げてでも入居を決めにいく戦略が必要になるかもしれません。

その一方で、自然死や老衰など、日常生活の延長と受け止められるケースであれば、抵抗感は比較的弱いと考えられます。

こういった差は、購入時に価格交渉の材料としても使えます。

たとえば、「告知が必要な内容で、入居まで時間がかかる可能性があるため、想定される空室リスクを価格に反映してください」といった理由で指値を入れることが可能です。

つまり、過去の履歴を調べることは、単に怖い情報を知るためだけではなく、価格面・運営面の両方で有利なカードを持つために必要と言えます。

告知対象や周辺環境を確認する

机の上の資料だけでは分からない情報を拾うために、現地での確認は欠かせません。

建物の状態だけでなく、周辺の生活環境や雰囲気も、入居者の満足度と空室リスクに直結するためです。

確認しておきたいことは、以下のような点です。

- 日中と夜間の雰囲気(騒音・街灯・人通り)

- 建物内部や敷地に残るにおいや痕跡

- ゴミ置き場や境界線まわりのトラブルになりそうな箇所

- 最寄り駅・バス停からの動線や生活利便性

- 近隣住民がその物件の過去をどの程度知っているか など

これらの確認事項は、募集時のターゲット設定にもつながります。

たとえば、夜の人通りが少ないエリアであれば、防犯意識の高い単身女性よりも短期滞在の男性単身者に訴求したほうが決まりやすいといった判断ができます。

つまり、現地を見ることは、買うかどうかの見極めだけでなく、どう貸すかのシナリオづくりにもつながるのです。

専門家にも物件を見てもらう

事故物件を検討するときは、専門家の協力を得て「買えるかどうか」よりも「貸せる状態にできるか」を見極めることが重要です。

なぜなら、自分では軽微に見える劣化が、実は大掛かりな修繕を要するレベルだったということは珍しくないためです。

特に、水回り設備や床下の腐食などは、表面だけのリフォームでは対応しきれない場合があります。

こうした部分は、のちの突発的な修繕費として家計に重くのしかかることになります。

もし、専門家から「この状態なら最小限の原状回復で入居者を募集できる」という評価が得られるなら、その物件は投資対象として前向きに検討する価値が高いでしょう。

一方で、「貸すには大規模な修繕が不可避」という評価であれば、購入価格が安くても見送る判断も必要です。

つまり、第三者の視点は投資コストの再計算にもつながり、結果的に利回りを守る役割を果たします。

なお、当社アルバリンクでは、事故物件のような訳アリ投資物件を数多く取り扱っており、高利回りを狙える事故物件の紹介や不動産投資の相談も承っております。

ぜひ公式LINEからお気軽にお問い合わせください。

>>【LINE登録者限定】高利回りの未公開物件情報を受け取る

契約条件や価格の交渉を行う

事故物件は、売主側も「長く持ち続けたくない」と考えていることが多く、購入時の条件交渉がしやすい不動産です。

交渉が必要な理由は、事故物件は入居までに時間がかかることが予想されるうえ、原状回復のコストが読みにくい場合があるためです。

そのリスクを買主が一方的に負うのではなく、あらかじめ価格に反映させる方が理にかなっています。

交渉の仕方としては、たとえば心理的瑕疵によって入居が決まりにくい点や、特殊清掃や追加リフォームが必要な点を説明し引き下げを求めます。

併せて、契約書面で「いつ・どのような出来事があり・どのような対応が行われたか」を明文化しておくとトラブル予防にもつながります。

価格交渉は遠慮する必要はなく、投資の採算を守るために必要な手続きと捉えるとよいでしょう。

入居者募集を工夫する

空室を短くし、安定して家賃収入を得るには、誰にどんな条件で貸すのかを明確にすることが欠かせません。

単に家賃を下げて募集するだけでは、利回りが下がるだけで長期的な安定にはつながらないためです。

賃貸募集の工夫の仕方として、次のようなものが挙げられます。

- 家具・家電付きで短期滞在にも対応できるようにする

- インターネット環境を整え、テレワーク拠点として打ち出す

- 礼金ゼロ・保証人不要など、初期費用のハードルを下げる

- ペット可や楽器可など他の物件では敬遠されやすいニーズを拾う など

重要なことは、心理的なイメージよりも利便性や費用感を重視する層に届くような形で募集することです。

募集の見せ方を変えることで、事故物件でも安定した入居につながる可能性は十分にあります。

心理的瑕疵対応の保険を活用する

不動産オーナー向けの保険の中には、孤独死などが起きた場合の原状回復費用や、次の入居者が決まるまでの賃料損失を補償するものもあます。

このような保険を活用すれば、突発的な支出でキャッシュフローが一気に傾く事態をある程度抑えることが可能です。

こうした備えが大事なのは、事故物件の運用には突然の清掃費や床・壁の貼り替え費用など予測しにくい支出が発生するリスクが含まれるためです。

このような突発的に発生するコストは資金繰りにも影響する可能性があります。

保険によって「最悪のケースでも致命傷にはならない」と思える状態をつくれば、心理的な負担も軽くなるため、長期間運用するうえで意味があります。

専門家と連携してトラブルに備える

事故物件の運用では、事前に管理会社や不動産会社、場合によっては弁護士などと連携し、対応方針を共有しておくことが有効です。

第三者の専門家が間に入って記録を残すことで、感情的なトラブルが長期化しにくくなるためです。

また、説明内容が一貫するため、「言った・言わない」の争いも避けやすくなります。

さらに、管理体制が整っている物件は、将来売却する際にも評価されやすいという効果も期待できます。

きちんと管理され、告知や募集のプロセスが整理されている物件は、訳ありという印象を和らげる材料になります。

つまり、専門家との連携はコストではなく、資産価値を守るための備えだと言えるでしょう。

なお、当社アルバリンクは、事故物件などの訳あり物件の売買に特化しており、長年培ったノウハウで事故物件投資への的確なアドバイスも行っております。

ぜひ公式LINEからお気軽にご相談ください。

>>【LINE登録者限定】高利回りの未公開物件情報を受け取る

告知義務の準備を行う

心理的瑕疵について正しく説明しないまま契約すると、「そんな話は聞いていない」として契約解除や損害賠償を求められる可能性があります。

特に自殺や事件性の高い死亡は、入居希望者の判断に大きく影響する要素とみなされやすいため、後から発覚すると深刻な紛争に発展しやすいと言えます。

このようなトラブルを避けるには、告知義務の範囲を事前に整理し、どの程度の事実を、どういう表現で伝えるのかを決めておくことが欠かせません。

国土交通省のガイドラインでは、老衰など日常生活の延長と受け止められる死亡は、一定の条件を満たすと次の入居者以降には必ずしも告知しなくてもよいとされています。

一方で、事件性の高い死亡については、説明が必要になることが一般的です。

参照元:宅地建物取引業者による人の死の告知に関する ガイドライン|国土交通省

そのため、契約書の付属資料などに、以下のような情報を事実ベースでまとめておくと安心です。

- 発生した事柄の内容

- 対応した清掃・修繕の内容

- 現在の状態

ネガティブな情報も含めて適切に管理することは自分を守ることでもあり、長い目で見ると信頼そのものが資産価値になります。

事前に出口戦略を設計する

事故物件は購入前に出口戦略をイメージしておくことが重要になります。

出口戦略が曖昧なまま購入すると、予想外の修繕費や空室で資金繰りが苦しくなり、いざというときに身動きが取れなくなるおそれがあります。

少なくとも、次の3点は数字に落とし込んでおくと判断しやすくなります。

- 年間家賃収入はいくら見込めるのか

- 初期費用(購入費+リフォーム費+特殊清掃費など)はどれくらいか

- 売却時にどの程度の価格で手放せそうか

こうした数値を比較して、「短期回収型」か「長期保有型」かを決めておくと、投資方針がぶれにくくなります。

| 項目 | パターンA(短期回収型) | パターンB(長期保有型) |

| 取得・初期費用の総額 | 500万円 | 700万円 |

| 月額家賃 | 5万円 | 6万円 |

| 年間家賃収入 | 60万円 | 72万円 |

| 想定売却価格(5年後) | 500万円 | 650万円 |

| 回収の考え方 | 5年以内に家賃で回収 | 長期で安定収益を優先 |

このように、どのモデルで運用するかを事前に決めておくことで、「思っていたのと違った」という後悔を減らせます。

収益シミュレーションで出口戦略を立てることは、リスク管理と同じくらい重要なプロセスだと考えておくと良いでしょう。

なお、収支シミュレーションを行う際には、ぜひ以下の記事を参考に収支計画書を作成してみてください。

事故物件の高利回り案件の情報なら弊社LINEで配信中!

事故物件や、いわゆる訳あり物件は、すべてが「危ないから避けるべき物件」というわけではありません。

むしろ、条件さえ合えば高利回りを狙える不動産として機能することもあります。

ただし、良い案件は静かに動き、ネット上に出回る前に話が進んでしまうことも多いのが正直なところです。

訳アリ物件の売買を専門に扱っている不動産会社であるアルバリンクでは、公式LINEで最新の投資向け物件情報をお届けしています。

また、不動産投資に関するご相談も専門スタッフが個別に受け付けていますので、ぜひこの機会にLINEにご登録ください。

>>【LINE登録者限定】高利回りの未公開物件情報を受け取る

まとめ

事故物件への投資は、通常の物件と比較して割安で購入でき、高利回りを期待できる点が大きな魅力です。

特に、競合が少ないことや、心理的瑕疵に対する社会的な許容度が高まりつつある今、戦略的に運用すれば安定した収益を得ることも可能です。

一方で、空室リスクや売却の難しさなど、見落とせないさまざまなリスクが潜んでいるのも事実です。

そうした失敗を避けるためには、「高利回りの物件を正しく見極める」ことが重要です。

事故物件を含む訳あり物件に特化した買取業者「アルバリンク」では、高利回りの優良物件を厳選して紹介しており、専門的なサポートも受けられます。

投資判断に不安がある方は、まずはアルバリンクのLINE登録をして、最新の投資情報をチェックしてみてください。

>>【LINE登録者限定】高利回りの未公開物件情報を受け取る

空き家や築古アパートなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

この記事の監修者

河田 憲二

プロフィールページへ【LINE登録者限定】高利回りの未公開物件を配信しています!