投資用マンションに自分で住むことは条件付きで可能!住んでから貸す投資法も紹介

LINE@登録して"未公開情報"を受け取る

「投資用に買ったマンションだけど、事情が変わって自分で住みたい」

「自分が所有するマンションだから、自由に住んでも問題ないのでは?」

このようにお考えの方も多いのではないでしょうか。

結論からお伝えすると、投資用マンションに自分で住むことは条件付きで可能です。

しかし、単に自分が所有しているからといって安易に住み始めてしまうと、金融機関との契約違反となり、ローン残債を一括で返済するよう求められるなどのリスクが潜んでいます。

そのため、投資用マンションに自ら住むための条件と適切な手続きのもと、慎重に進めることが大切です。

この記事では、以下の内容を詳しく解説します。

最後まで読んでいただければ、投資用マンションに自ら住む方法だけでなく、空室リスクを抑えながら着実に資産形成しやすい「ヤドカリ投資」の実践方法が分かります。

もし、あなたが投資用マンションを探しているのであれば、ぜひ弊社アルバリンクのLINEを活用してください。

弊社は「高利回りな未公開物件」をLINE登録者限定で配信。初期費用を抑えられる築古マンションでも高利回りな物件を紹介しています。

弊社は「中古・築古・特殊物件」を専門とする不動産業者で、「東証上場」「各自治体との連携協定」「直筆のお客様の声」など、第三者から高い評価を得ています(各詳細を確認する)。

お宝マンションが見つかる可能性もあるので、ぜひご登録ください 。

空き家や築古戸建てなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

目次

投資用マンションに自分で住むことはできる【2つの条件】

結論からお伝えすると、投資用マンションにオーナー自身が住むことは可能です。

ただし、契約違反やトラブルを避けながら実現するためには、いくつかクリアしなければならない条件があります 。

なぜなら、投資用マンションは、金融機関からの融資(投資用ローン)と入居者からの家賃収入を前提とした不動産であり、居住用不動産とは異なるためです 。

ここでは、投資用マンションに自ら住むうえで、クリアすべき条件について解説します。

ローンを完済している

投資用マンションに自らが住むために必要な条件の一つは、物件にかかるローンを完済していることです 。

金融機関への返済が終わり、抵当権や資金使途の制限がなくなれば、その物件をどのように使おうとオーナーの自由です 。

投資ローンや住宅ローンなどの融資を受ける際に、金融機関が設定する担保権。

契約者が、万が一返済できなくなった場合、金融機関は、抵当権を実行して資金を回収します。

しかし、ローン返済が残っている中で住む必要がある場合は、次のような対策をとることで居住が可能になります。

投資用ローンから住宅ローンに切り替えればOK

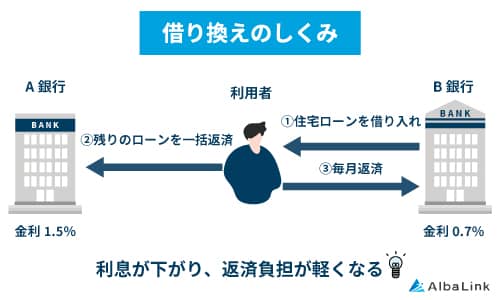

投資用ローンを返済中の物件に自分で住みたいと考えた場合、現実的な解決策は「住宅ローンへの借り換え」です 。

金融機関は融資にあたり、投資用ローンと住宅ローンを以下のように明確に区別しています。

| 項目 | 住宅ローン (本人が住むことが前提) | 投資用ローン (家賃収入などを得るため) |

|---|---|---|

| 資金使途 | 居住用 | 事業用 |

| 主な返済原資 | 本人の収入 (給与所得など) | 家賃収入 |

| 金利 | 低め (0.5%~1.5%程度) | 高め (1.5~4.5%程度) |

| 審査基準 | 本人の返済能力 | 物件の収益性・担保価値 |

このように、投資用ローンと住宅ローンでは、資金使途や返済原資が異なるため、投資マンションにそのまま住んでしまうと、契約違反となります。

トラブルを避けるためには、投資用ローンを完済し、実態に即した住宅ローンへの借り換えが必要です。

ここで気を付けなければならないのは、現在借りている金融機関でのローンの切り替えはハードルが高い点です。

なぜなら、通常、投資用ローンよりも住宅ローンの方が金利は低く設定されているためです。

金融機関側からすれば、契約を変更することで受け取れる利息収入が減ってしまうため、自行内での切り替えには消極的です 。

したがって、別の金融機関に住宅ローンの審査を申し込み、そこから融資を受けて元の投資用ローンを一括返済する他行への「借り換え」を目指す方法が現実的です 。

ただし、借り換えは新規の融資申し込みと同等の審査が必要です 。

物件の資産価値が残債を下回っていないか、本人の返済能力に問題がないかなどが厳しく審査される点は留意しておきましょう 。

最初から現金のみの購入なら文句なしでOK

もし、物件を全額現金(自己資金)で購入していたり、すでにローンを完済して抵当権が抹消されていたりする場合は、何の問題もありません 。

銀行からの借入がなければ、外部からの制約を受けることはないため、オーナーの裁量で賃貸用から自己居住用へと自由に変更できます 。

入居者がいない

金融機関との問題をクリアしても、投資用マンションに自分で住むには、もう一つクリアすべき条件があります。

それは「部屋に入居者がいないこと」です 。

既に入居者がいる部屋に自分が住みたい場合、「自分のマンションなのだから、入居者に出ていってもらえばいい」と考える方もいるかもしれません。

しかし、日本の法律では、入居者の権利が強力に守られており、オーナー側からの解約申し入れには「正当事由」が必要とされています (借地借家法第28条)。

単に「オーナーが自分で住みたいから」という理由では、正当事由として認められないのが一般的です 。

入居者が住み続けたいと希望する限り、無理やり退去させることはできません。

そのため、投資用マンションに自分で住むためには、入居者が自主的に退去するのを待つことが必要となります 。

投資用マンションに自分で住む3つのリスク

投資用マンションに住むことは、一定の条件を満たすことで可能ですが、正しい手順を踏まずに実行すると資産を失いかねないリスクもあります。

ここでは、投資用マンションに自分で住む3つのリスクを解説します。

金融機関の許可なしで住むとローンの全額返済を求められる

金融機関の許可なしに無断で投資用マンションに住むと、金融機関からローンの一括返済を迫られる可能性があります。

なぜなら、投資用ローンで購入した物件に、金融機関に無断で自らが居住することは資金使途が異なるとして契約違反に該当するためです。

融資を受ける際に金融機関と締結する契約書には、「期限の利益の喪失」という条項が含まれていることが一般的です。

決められた返済日に返済できず滞納した場合や契約違反があった場合に、毎月分割で返済する権利を失い、直ちに残債務の全額を返済しなければならないというルールです。

つまり、契約違反によって期限の利益を喪失し、一括返済を求められる可能性があるということです。

もし一括返済を求められ、数千万円単位の資金を用意できなければ、物件は売却せざるを得なくなる可能性もあります。

さらに、物件を売却してもローンの完済ができない場合、信用情報機関に事故情報が登録され(いわゆるブラックリスト入り)、今後5〜10年間は新たなローンやクレジットカードの作成ができなくなる恐れもあります。

家賃収入が得られない

投資用マンションに自分で住めば、当然ながら家賃収入はゼロになります。

これまで家賃収入で賄っていたローン返済や管理費・修繕積立金、固定資産税などを、すべてオーナー自身の給与や貯蓄から支払う必要があります。

また、本来、住宅ローンを利用すれば低金利(0.5%~)の返済負担で済むところ、投資用ローンのままでは高い金利(2%~)のもと返済を続けなければなりません 。

これは、経済的に見て「相場より高い家賃の家に住んでいる」ことと同義です。

投資用マンションに自ら住むことは、資産形成どころか、毎月のキャッシュフローを圧迫し、資産を目減りさせる行為となりかねません。

節税できない

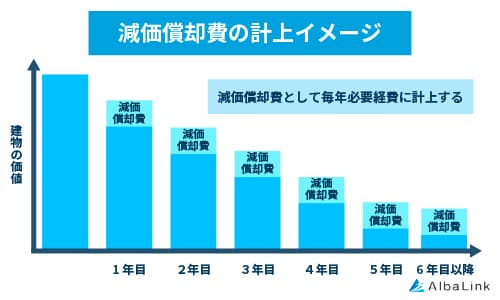

不動産投資のメリットの一つである節税効果も、自分で住むことによって失われてしまいます。

なぜなら、税制上、経費として認められるのは利益を生み出す「事業用資産」に限られており、自分や家族が住むための「居住用資産」は対象外のためです。

具体的には、賃貸経営を行っていれば、建物の価値が減少した分を費用とみなす「減価償却費」や固定資産税、ローンの利息などを経費として計上できます。

建物などの固定資産の取得費用を、法定耐用年数に応じて費用として計上する会計上の処理、およびその費用

これらの経費を活用して不動産所得を赤字にし、給与所得と相殺(損益通算)することで、所得税や住民税を安く抑えることも可能です。

特に減価償却費は、実際の現金の支出を伴わずに経費計上できるため、高い節税効果を見込めます。

しかし、自己居住に切り替えた場合、その物件は居住用資産となり、これらの経費計上は一切認められなくなります。

つまり、節税の恩恵を受けられないまま、ローン返済や税金の支払いだけが続くことになるわけです。

住宅ローン控除を受けられない

「自分で住むなら住宅ローン控除が使えるのでは?」と期待する方もいるかもしれませんが、投資用物件からの転用では適用されないケースがほとんどです。

住宅ローン控除は、「居住用住宅の取得」を支援する制度であり、投資用ローンには適用されません。

最初からマイホームとして住宅ローンを利用して購入していれば、年間数十万円単位の節税メリットを最大13年間受けられた可能性があります。

しかし、投資用としてスタートしてしまったがために、住宅ローン控除の恩恵を受け損ねてしまう点は、経済的に大きな損失と言えるでしょう。

投資用マンションに家族が住むことも原則NG

投資用マンションに「自分は住まないが、独立した子どもや実家の両親を住まわせたい」 このように考えるケースもあるかもしれません。

ただし、結論から言えば、これも原則としてNGです。

たとえオーナー自身が住まなくても、家族を住まわせる行為は、金融機関や税務上の判断から厳しく見られるため、安易に行うべきではありません。

- 金融機関の判断

- 投資用ローンは、あくまで第三者に貸して収益を得る(賃貸事業)ことを条件に融資されています。

そのため、家族への貸し出しは、事業性の点で問題があると判断される可能性があります。

たとえば、家賃をもらわずに家族を住ませる場合(使用貸借)、 家賃収入が発生しないため、事業としての実態がありません。

これは銀行に対する資金使途違反となる可能性があり、自分が住んだ場合と同様に、ローンの一括返済を求められるリスクがあります 。 - 税務上の判断

- 家賃設定にも注意が必要です。

家族だからといって、相場より極端に安い家賃で貸してしまうと、その差額は「借主への経済的な利益の提供」とみなされる可能性があります。

この場合、住んでいる家族は、貸主から贈与を受けたとして贈与税が課されるリスクもあります。

投資用マンションに自分で住んでから貸す「ヤドカリ投資」のすすめ

ここまで、投資用マンションに自分で住むリスクや難しさについて解説してきました。

しかし、反対に「マンションを自宅用として購入し、一定期間住んでから貸す」というアプローチをとれば、これまでの多くの問題を解決し、資産形成を行うことが可能です。

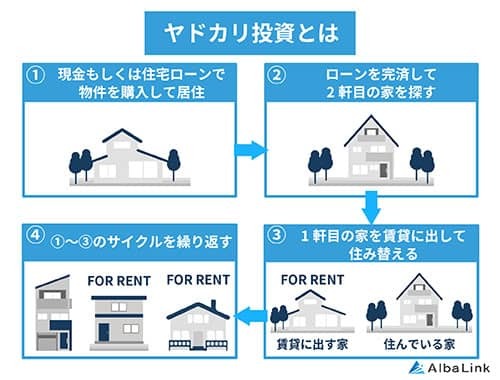

これを、ヤドカリが貝殻を乗り換えていく習性になぞらえて「ヤドカリ投資」と呼びます。

ここでは、ヤドカリ投資について、詳しく解説します。

ヤドカリ投資とは?

ヤドカリ投資とは、自分が住むために購入した家を一定期間住んだ後、賃貸や売却に転用して収益を得る不動産投資手法です。

具体的な流れとしては、まずマイホームとして現金または住宅ローンを活用してマンションや戸建てを購入し、一定期間居住します。

その後、ローンを利用していた場合は完済し、無借金の状態にしてから賃貸に出して資産化(あるいは売却)し、次の新しい住まいへと移り住みます。

このサイクルを繰り返すことで、空室リスクを抑えながら資産を増やしていく戦略です。

ヤドカリ投資の投資効果を高めるポイントは、可能な限り現金、あるいは短期間で完済できる住宅ローンで購入することです。

ローン返済がない状態であれば、金融機関との契約条件を気にせず、賃貸に出すことができます。

また、家賃収入のほとんどが手元に残るため、高い利回りで効率よく資産運用できます。

区分マンションのヤドカリ投資について詳しく知りたい方は、以下の記事をご覧ください。

ヤドカリ投資は「不動産投資初心者」におすすめ

ヤドカリ投資は、投資経験が浅い初心者にこそ、おすすめしたい手法です。

なぜなら、不動産投資につきものの空室リスクに対して、自分で住むという保険をかけられるためです。

通常、ローンを組んで行う不動産投資では、入居者が決まらない期間は収入がゼロになり、ローン返済だけが重くのしかかります。

しかし、現金で購入するヤドカリ投資のスタイルであれば、ローン返済を気にする必要はありません。

例えば、物件を購入して入居者を募集したものの、なかなか決まらない場合もあります。

その場合、無理に家賃を下げて募集を続けるのではなく、入居者が見つかるまで、いったん自分で住むという選択が可能です。

自分で住んでいる間は、本来支払うはずだった自分の家賃が浮くことになり、じっくりと優良な入居者を探すことも可能です。

ヤドカリ投資に最適なのは「マンション」か「戸建て」

ヤドカリ投資を成功させるためには、将来的に貸しやすく、売りやすい物件を選ぶ必要があります。

この観点から考えた場合、不動産市場での流動性が高いマンションが有利です。

マンションは駅近などの好立地に建つことが多く、中古市場での売買も活発です。

また、建物の維持管理や清掃を管理会社に委託できるため、オーナーの手間が少ない点も大きなメリットです。

オートロックや宅配ボックスなどの設備が整っているマンションであれば、女性単身者や共働き世帯などの需要を取り込みやすいでしょう。

一方で、「築古戸建て」もヤドカリ投資には有力な選択肢の一つです。

築年数が古い戸建ては建物価格がほぼゼロに近く、土地値のみで取引されることが多いため、安価に購入できます。

その結果、ローンを使わず現金で購入するヤドカリ投資を実行しやすい利点があります。

また、賃貸に出す際も、「庭付き」「ペット可」「DIY可」など、マンションにはない付加価値をつけることが可能です。

戸建ての場合、一度入居すれば長く住み続けてくれる入居者を確保しやすい点もメリットです。

不動産投資で激安物件やお宝物件を探す方法について詳しく知りたい方は、以下の記事をご覧ください。

ヤドカリ投資に最適な物件は弊社LINEで効率よく探せる!

ヤドカリ投資を成功させるうえで重要なことは、「安く購入できて、将来的に高い利回りが見込める優良物件」を見つけることです。

しかし、誰もが閲覧できるポータルサイトの情報は、すでに多くの人の目に触れた「売れ残り」であることも少なくありません。

本当に条件の良い物件情報を手に入れるには、情報の鮮度が重要です。

そこで活用いただきたいのが、弊社の提供する「不動産投資の森(アルバリンク)」公式LINEです。

東証グロース市場に上場している弊社は、高利回り物件を「未公開情報」として、LINE登録者限定で紹介しています。

LINE登録のメリットは、以下のとおりです。

- 未公開物件情報を受け取れる

- 2~3日に1回のペースで、2~5件ほどの物件情報を配信

- スマホで簡単に物件資料を閲覧できる

- 届いた物件情報をタップするだけでその場で物件資料を確認できる

- LINEから内覧予約ができる

- 内覧希望とメッセージを送るだけで担当者から内覧に関する詳細案内が届く

「住んでよし、貸してよし」のヤドカリ投資に理想的な物件に出会うために、まずはどんな物件情報が流れてくるかだけでも確認してみてください。

まとめ

この記事では、投資用マンションに自分で住むための条件やリスク、また、代替案としての「ヤドカリ投資」について解説しました。

投資用ローンを組んだまま自分で住むことは、金融機関との契約違反による一括返済のリスクや節税できないなどのデメリットがあるため、必ずしも推奨できる方法ではありません。

そこで視点を変えて、最初はマイホームとして購入し、将来的に賃貸に出す「ヤドカリ投資」を実践すれば、金融機関との契約内容に抵触することもなく安全に資産形成を進められます。

なかでも、ローンに依存しない現金購入でのヤドカリ投資を行えば、金利リスクや返済のプレッシャーをなくし、柔軟かつ堅実な不動産投資が可能です。

ただし、現金で購入できるような手頃な価格帯で、かつ将来的に賃貸需要が見込める優良物件を、一般の不動産サイトで見つけるのは簡単ではありません。

そうした「市場に出回らない高利回り物件」を効率よく探したい方は、ぜひ弊社の公式LINEをご活用ください。

東証グロース市場に上場している弊社は、高利回り物件を「未公開情報」として、LINE登録者限定で紹介しています。

【未公開物件の例】

失敗のない物件選びのために、ぜひこの機会にご登録(無料)ください。

空き家や築古アパートなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

この記事の監修者

河田 憲二

プロフィールページへ【LINE登録者限定】高利回りの未公開物件を配信しています!