【不動産投資の自己資金はどうやって貯めている?】資金作りに重要なことを111人にアンケート調査

高利回りの"未公開物件"を受け取る

不動産投資を始める際、「自己資金をどう準備するか」で悩む人も多いのではないでしょうか。

ローンも使えるとはいえ、「頭金などの自己資金をある程度用意しておきたい」と考える人は少なくありません。

では実際に不動産投資の経験をもつ人たちは、どのような方法で自己資金を準備したのでしょう。

今回は不動産投資の経験がある111人を対象に、「自己資金の調達方法」についてのアンケートを実施。

「自己資金作りで重要だと思うこと」についても聞きました。

- 調査対象:不動産投資の経験がある人

- 調査期間:2026年6月2日~16日

- 調査機関:自社調査

- 調査法:インターネットによる任意回答

- 有効回答数:111人(男性62人/女性49人)

- 回答者の年代:20代 19.8%/30代 36.1%/40代 28.8%/50代 8.1%/60代以上 7.2%

目次

不動産投資の自己資金はどうやって貯めている?調達方法1位は「給与からの貯蓄」

不動産投資の経験がある111人に「不動産投資の自己資金の調達方法」を聞いたところ、半数以上の人から票を集めて1位になったのは、「給与からの貯蓄(55.9%)」でした。

2位「別の投資で得た利益(16.2%)」、3位「相続した資産(15.3%)」、4位「ボーナス(12.6%)」が続きます。

そして5位は「副業収入(9.0%)」でした。

「給与からの貯蓄」が半数を超えており、「ボーナス」「副業収入」もランクインしました。

不動産投資を始めるにあたっては、安定的な収入源から堅実に資金を蓄えていく姿勢が主流となっていることがうかがえます。

1位 給与からの貯蓄

- 本業である会社員の毎月の給与からあらかじめ一定額を先取り貯蓄し、コツコツと原資を貯めました(30代 女性)

- 毎月の給与からの貯蓄を中心に積み立てました(40代 男性)

- 給与からの貯蓄だけです(50代 男性)

1位は「給与からの貯蓄」でした。

会社員や公務員の場合、最も安定している収入源はやはり給与です。

そのため、給与から毎月一定額を先取り貯金するなどの方法で、不動産投資の自己資金を用意した人が多くなりました。

着実に資金を貯められるのは、給与の大きなメリットです。

一方で、毎月の給与だけで資金を作る場合には、収入額にもよりますが、まとまった金額に到達するまで時間がかかることもあります。

2位 別の投資で得た利益

- 株の配当金(20代 女性)

- 預金だけでなく、投資信託やNISAなどを活用して運用しながら資金を準備しました(30代 男性)

- 別の投資である程度貯まったので、不動産に切り替えた(40代 男性)

2位は「別の投資で得た利益」でした。

具体的な回答としては、株式投資、投資信託、暗号資産などが挙がっています。

資産運用で増やしたお金を、不動産投資へと回している人も多いとわかりました。

不動産投資以外の投資を使うことで、給与だけでは用意しにくいまとまった資金を、より効率よく準備できます。

ただ投資信託や株式投資では、マイナスが出るなど、計画通りにいかないこともあります。

想定通りの資金を確保できると限らない点には、十分な注意が必要です。

3位 相続した資産

- 相続と遺贈(20代 男性)

- 相続で保険金が出たので(30代 女性)

- 相続(生前贈与)(40代 女性)

「相続した資産」が3位となりました。

相続で受け取れる保険金や資産は、まとまった金額になるケースも多いです。

大きなお金が入ってくると、不動産投資に必要な自己資金を一度に確保できますね。

投資のために貯めてきた資金にプラスすることもできますし、場合によっては貯蓄がなくても相続資産だけで不動産投資を始められる可能性もあります。

4位 ボーナス

- ボーナスなどの臨時収入は使わずに、すべて投資原資に回した(30代 女性)

- 年2回のボーナスを極力使わずにプールすることで貯めました(30代 男性)

- ボーナスもできるだけ投資資金として積み立て、コツコツと資金を増やしていきました(40代 女性)

「ボーナス」が4位でした。

毎月の収入とは別に、ボーナスを不動産投資の自己資金に回した人もいます。

ボーナスはできるだけ使わず投資に回す、という人も多いのですね。

毎月の収入で支出を賄えている場合、ボーナスは毎月の生活費とは切り離して考えやすく、まとまった金額を一度に確保できます。

普段の生活水準を変えずに資産形成を進めたい人にとっても、魅力的な資金源です。

ただボーナスは景気の影響を受けやすく、会社によっては支給されないことも。

ボーナスが想定より少なかったり、減額されたりすると、投資計画に影響を及ぼす可能性があります。

5位 副業収入

- 副業の売上(30代 女性)

- 副業収入の一部も、自己資金として充当しました(30代 男性)

- 副業で得た収入もすべて投資用の口座で管理しました。目的を明確にしたことで、途中で使ってしまうことがなく、計画的に積み上げられました(40代 男性)

「副業収入」が5位です。

投資資金を準備するために収入を増やしたくても、本業での昇給が見込めなかったり、昇給スピードが遅かったりすることもあります。

上記のような場合に副業をすると、手っ取り早く収入が増え、投資資金に回しやすくなるのがメリットです。

ただ副業の内容にもよりますが、副業収入は本業の給与ほど安定しているとは限りません。

また副業にかける時間や労力も必要なので、人によっては実践が難しくなるのも事実です。

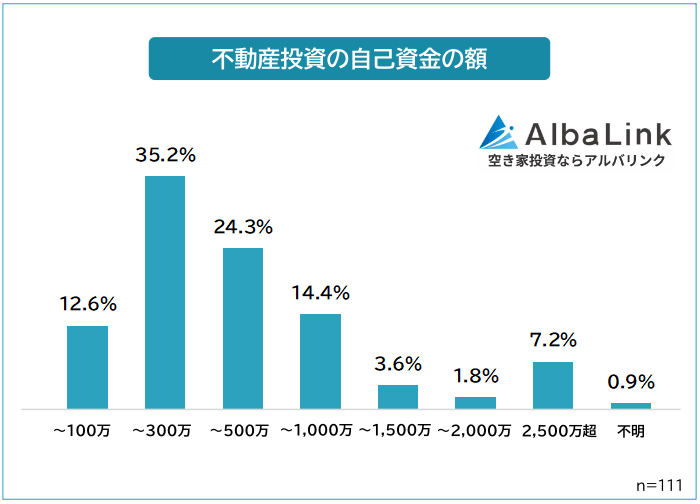

不動産投資のために用意した自己資金は「100万超300万円以下」が最多

不動産投資のために用意した自己資金のボリュームゾーンは「100万超300万円以下(35.2%)」となっています。

現物に投資する場合にはローンが利用できますので、自己資金は数百万円程度と比較的少額で始めた人も多いとわかりました。

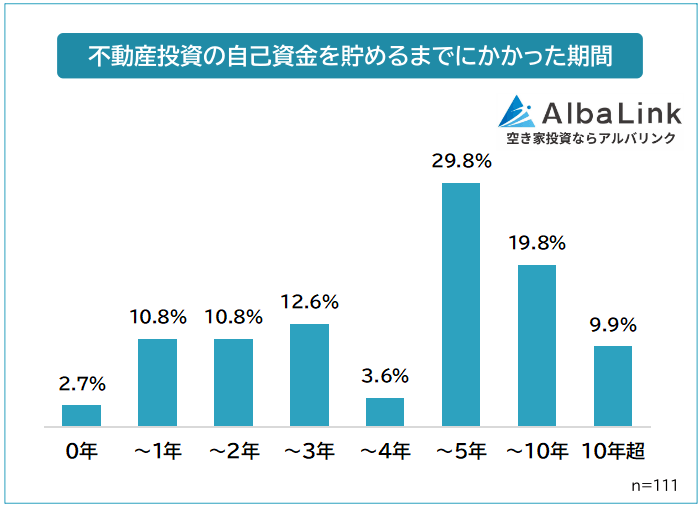

不動産投資の自己資金を貯めるまでにかかった期間は平均約5.6年

「自己資金を貯めるまでにかかった期間」を聞いたところ、準備期間の平均は約5.6年でした。

ボリュームゾーンも「4年超5年以下(29.8%)」で、大きなずれはありません。

自由回答では「状況にもよるが、1部屋購入する資金ができるのには5年程度かかる」「計画的にやって5年」といった声がありました。

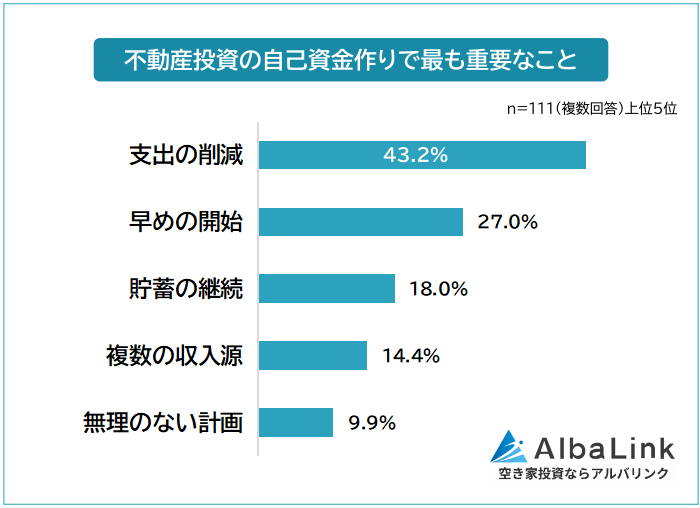

不動産投資の自己資金作りに最も重要なことは「支出の削減」

不動産投資の経験者が実感した「不動産投資の自己資金作りに最も重要なこと」を聞いたところ、1位は「支出の削減(43.2%)」でした。

2位「早めの開始(27.0%)」、3位「貯蓄の継続(18.0%)」が続きます。

不動産投資の自己資金作りにおいて重要なのは、継続的な取り組みだとわかります。

早めに取り組みを開始し、節約や貯蓄を継続すれば、着実に資金は貯まっていくからです。

また資金に回せるお金を増やすためには、複数の収入源をもつなど、収入を増やす取り組みも重要だと考えられています。

無理をすると続かないので、目標達成まで継続していくためには「無理をしすぎないこと」も大切です。

1位 支出の削減

- 今まで使っていたお金を減らした(20代 男性)

- 無駄な支出を減らすための、毎月の固定費の削減(30代 女性)

- 「家賃」「通信費」「保険」など毎月の固定費を見直して、支出を自動的に減らす仕組みを作ること(40代 男性)

1位は「支出の削減」でした。

とくに家計における固定費を見直した人が多くなっています。

固定費とは、毎月かかる住居費、通信費、保険料、サブスク料金などを指します。

今回の調査では、自己資金の調達方法として「給与からの貯蓄」が多くなっていました。

限られた給与の範囲内で効率よく資金を作るには、支出のコントロールも欠かせないと考えられます。

2位 早めの開始

- 早めに準備や下調べを始めること(30代 女性)

- やはり早めに始めることだと思います(40代 男性)

- 短期間で無理に貯めようとすると続かないので、早めに準備を始めてコツコツ積み立てるのが現実的でした(60代以上 男性)

2位は「早めの開始」でした。

自己資金作りには、時間も必要です。

「相続で大きなお金が入る」「保有していた株がいきなり高騰して、大きな利益になる」といったことは、めったに起こりません。

不動産投資に必要なまとまった資金を、短期間で準備するのは簡単ではないのですね。

給与をもとにコツコツ積み立てていくなら、時間が必要となります。

早めに不動産投資を意識して準備を始めることで、資金の準備時間を使って、市場や物件について学ぶことも可能です。

3位 貯蓄の継続

- 毎月定額貯めること(20代 男性)

- 月々の先取り貯蓄(30代 女性)

- 毎月の貯蓄額を最初に決めて、自動的に積み立てる仕組みを作ることが大切だと感じました(40代 男性)

「貯蓄の継続」が3位となりました。

不動産投資を意識して準備し始めるのが早かったとしても、途中で休んでしまったりペースが落ちてしまったりすると、資金はなかなか貯まりません。

仕組み化して、着実かつ継続的に、資金を積み上げることが重要です。

そのために「毎月同じ金額を貯める」「先取り貯金をする」などの工夫が挙げられました。

例えば銀行の自動積み立てシステムを使うと、一度設定するだけで毎月一定額を貯蓄できるようになります。

4位 複数の収入源

- 複数の収入源をもつことです。ゆとりが違いました(20代 女性)

- 節約しているのに貯まらないのなら、収入を増やすしかキャッシュを増やす方法はありません。本業が頭打ちなら軸をずらして稼ぐなど(40代 男性)

- 相続などで資金ができればよいですが、複数の収入源が欲しいです(60代以上 男性)

「複数の収入源」が4位でした。

節約や本業の給与だけでは自己資金作りに限界を感じる場合には、複数の収入源をもつことが重要となります。

また収入の柱を増やすことで、金銭的にも精神的にもゆとりが出るのもメリットです。

給与や本業収入以外の収入源としては、「副業収入」「別の投資で得た利益」などが上げられます。

5位 無理のない計画

- 節約をしながらも頑張りすぎないことが重要だと思います(30代 女性)

- 無理のない範囲で継続的に貯蓄を続けることです。短期間で無理に資金を作ろうとすると生活に負担が出るため、安定した積み立てが重要だと思います(40代 女性)

- 無理なく続けられる貯蓄ペースを作ることが大切だと感じています。投資後の返済負担も考え、余裕ある資金計画を意識することが重要だと思います(50代 男性)

「無理のない計画」が5位です。

投資資金を作るために熱心になりすぎると、「節約しすぎてしんどい」など普段の生活に支障をきたすことがあります。

そのため「頑張りすぎないこと」「予備費をもっておく」「余裕ある資金計画を意識すること」といった回答も寄せられました。

生活を犠牲にしてまで資金を作るのではなく、日常生活とのバランスも重視されています。

まとめ

不動産投資の自己資金については、給与からの貯蓄でコツコツと準備している人が多くなりました。

また「給与を着実に貯めながら、株式投資などで得た利益もプラスしていく」など、複数の方法を組み合わせている人も少なくありません。

なお自己資金作りで重要なこととしては、何か特別なコツやスキルを駆使するというよりも、「無理なく続けられる仕組み」が支持されています。

数年単位で時間がかかると覚悟したうえで、目標を決め、無理なく資金の準備を継続していくことが大切です。

空き家や築古アパートなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

この記事の監修者

河田 憲二

プロフィールページへ【LINE登録者限定】高利回りの未公開物件を配信しています!