【空き家投資の確定申告】やり方や認められる経費などを専門家が解説

高利回りの"未公開物件"を受け取る

空き家投資を始めたいと思いつつ、「確定申告なんてやったことがない」 「お金を払っても専門家に頼むべき?」と悩まれていないでしょうか。

実際、空き家投資で知識がないまま確定申告を済ませてしまうと、経費計上の仕方を間違えて本来受けられる節税効果を得られない可能性があります。

さらに、申告期限を過ぎると、追徴課税や延滞税を支払う事態に陥るリスクがあります。

しかし、計上できる経費のルールをしっかり理解したうえで、正しい申告手順を踏めば、無駄な税金の支払いを防ぎ、手元に残る利益を最大化することは可能です。

この記事では、

- 空き家投資で確定申告が必要なケースと具体的な手順

- 経費計上できる支出とできない支出

などを中心に、空き家投資の確定申告について分かりやすく解説していきます。

確実に経費計上を実践し確定申告を行うことで、納める税金を抑え、キャッシュフローを大きく改善できる可能性があるため、ぜひ最後まで読んでみてください。

\2大特典もLINE内で配布中 /

高利回りの"未公開情報"を受け取る

目次

確定申告とは?

空き家投資における確定申告とは、1年間の家賃収入から必要経費を差し引いた「不動産所得」を算出し、税額を申告・納付するための手続きです。

会社員であっても、空き家投資で一定の利益が出た場合は、自身で計算して税務署へ報告する義務があります。

【確定申告の基本ルール】

- 対象となる期間:毎年1月1日~12月31日

- 申告と納税の期間:翌年2月16日~3月15日

- 不動産所得の計算方法:総収入金額(家賃・更新料など)-必要経費

空き家投資を始めると、リフォーム代や固定資産税など、さまざまな支払いが発生します。

これらの出費を経費として正しく計上することで、利益を圧縮し、納める税金を抑えることが可能です。

つまり、確定申告は、単なる納税義務にとどまらず、税制の仕組みを活用して投資全体の収益性を高める経営戦略の一つといえます。

空き家投資で確定申告が必要になる4つのケース

空き家投資を行う上で、どのような場合に確定申告の義務が生じるのでしょうか、代表的な4つのケースを解説します。

会社員(副業)で不動産所得が年間20万円を超える

本業で給与を得ている会社員の方は、空き家投資による所得が年間20万円を超えた場合に確定申告が必要です。

会社員の多くは、勤務先の年末調整で所得税の精算が完了しますが、副業による一定以上の所得については、別途申告して納税する義務があります。

このとき注意すべきは、20万円の判断基準が「家賃収入の総額」ではなく、経費を差し引いた後の「所得」である点です。

例えば、年間の家賃収入が100万円であっても、リフォーム代や固定資産税などの経費に85万円かかっていれば不動産所得は15万円となり、所得税の確定申告は不要です。

ただし、所得税の申告が不要でも、住民税の申告は金額にかかわらず必要になる点に注意してください。

専業で不動産所得が年間95万円を超える

専業大家さんなど他に給与所得がない場合は、不動産所得が年間95万円を超えると確定申告が必要になります。

2025年(令和7年)分から税制が改正され、合計所得金額が一定以下の納税者に適用される基礎控除額が、従来の48万円から95万円に拡大されました。

参照元:No.1199 基礎控除|国税庁

そのため、空き家投資の所得がこの控除額の範囲内であれば、課税所得がゼロになり所得税を納める必要はありません。

ただし、所得税の申告が不要であっても、青色申告による「赤字の繰り越し」などの税優遇を受けたい場合や、国民健康保険料の算定根拠とする場合は、あえて確定申告を行うメリットがあります。

空き家を売却して利益が出た

空き家を売却して利益(譲渡所得)が発生した場合は、確定申告が必要です。

不動産を売却した際の利益は、毎月の家賃収入や給与とは切り離して税金を計算する「申告分離課税」という方式がとられています。

そのため、売却した翌年の確定申告期間に申告手続きを行わなければなりません。

空き家を売却した際の利益(譲渡所得)は、以下の計算式で算出します。

参照元:No.1440 譲渡所得(土地や建物を譲渡したとき)|国税庁

譲渡所得にかかる税率は物件の所有期間によって変わります。

| 所有期間 | 区分 | 税率※ |

|---|---|---|

| 5年以下 | 短期譲渡所得 | 39.63% |

| 5年超 | 長期譲渡所得 | 20.315% |

※所得税・住民税・復興特別所得税

5年以下の短期的な売買を繰り返すと税負担が重くなるため、空き家投資においても売却時期をいつにするかといった出口戦略は重要です。

税負担の面からは、5年を超える長期運用を見据えることが有効な戦略といえます。

なお、売却して損失が出た場合、原則として申告義務はありません。

ただし、他の不動産の譲渡所得(売却益)から売却損を控除できるケースなどもあり、その場合確定申告が必要です。

参照元:No.3203 不動産を譲渡して譲渡損失が生じた場合|国税庁

税金の還付を受ける(損益通算)

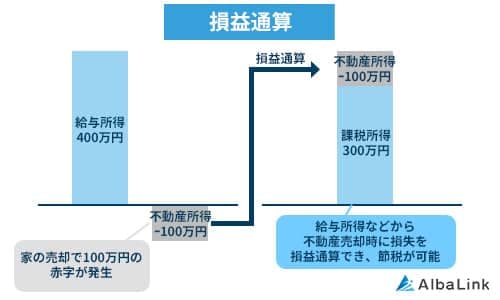

空き家投資で赤字が生じた場合、確定申告を行うことで納め過ぎた税金が戻ってくる可能性があります。

不動産投資による赤字は、会社員としての給与など他の所得から差し引ける(損益通算)ためです。

不動産経営で発生した赤字(損失)を、給与所得など他の黒字所得から差し引くことで総所得金額を減らし、所得税・住民税を軽減できる制度

特に、空き家投資の初年度は、物件の購入に伴う仲介手数料や各種税金、リフォーム代などがかさみ、不動産所得がマイナスになりやすい時期です。

損失を他の所得と損益通算することで、年末調整などで支払い済みの所得税が還付されるほか、翌年の住民税負担も軽減されます。

また、青色申告を利用している場合、単年度で相殺しきれなかった赤字を翌年以降3年間にわたって繰り越せます。

確定申告の方法は2種類

確定申告の方法には、帳簿づけの難易度や税務上のメリットの大きさの違いによって、「白色申告」と「青色申告」という2種類の手続きがあります。

それぞれの手続きの特徴やメリット・デメリットを解説します。

白色申告

白色申告は、税務署への事前申請が不要で、簡易な帳簿づけ(単式簿記)でできる申告方法です。

届出をしていない場合は、自動的に白色申告として扱われます。

白色申告のメリットとデメリットは以下の通りです。

| メリット |

|

|---|---|

| デメリット |

|

会計の手間を抑えられる白色申告は、不動産投資を始めたばかりの初心者や、事業規模が小さく、経理に時間を割けない副業の会社員が選択しやすい方法といえます。

ただし、帳簿は7年間、領収書などは5年間の保存が義務付けられています。

記録がおろそかになると、税務調査で推計課税などの指摘を受ける恐れがあるため、日頃から正確な記録を残すようにしてください。

青色申告

青色申告は、詳細な帳簿を作成する代わりに、税務上の大きな恩恵を受けられる申告方法です。

原則として、青色申告を行おうとする年の3月15日までに、管轄の税務署へ「青色申告承認申請書」を提出する必要があります。

青色申告のメリットとデメリットは以下の通りです。

| メリット |

|

|---|---|

| デメリット |

※簡易簿記も選択可(ただし控除額は10万円) |

最大65万円の控除を適用するには、複式簿記での記帳に加えて、空き家の運用が事業的規模(5棟10室基準)を満たし、e-TAXでの電子申告などを行う必要があります。

事業的規模に満たない場合、控除額は10万円にとどまります。

事業規模の判断基準は、次のとおりです。

- アパート・マンション:概ね10室以上

- 独立家屋:概ね5棟以上 ※1棟はアパート・マンションの2室に相当

- 駐車場:5台で1室相当

例えば、戸建て3棟、アパート1棟(4室)を所有している場合、事業的規模に該当します。

青色申告は、税制上のメリットを最大限活用したい、将来的に物件を増やして収益を拡大していきたいと考えている方に適しています。

確定申告のやり方 【4つの流れ】

空き家投資における確定申告は、必要書類の準備から申告手続きに至るまで、計画的に進める必要があります。

ここでは、確定申告の手順を4つの流れに分けて解説します。

必要書類を準備する

正確な申告を行うために、まずは必要書類をしっかりと準備する必要があります。

白色申告・青色申告に必要な書類は、以下の通りです。

「共通」で必要な書類

申告方法にかかわらず以下の書類を準備します。

- 確定申告書

- 本人確認書類: マイナンバーカード(または通知カードと身分証)

- 源泉徴収票(会社員の場合)

- 賃貸借契約書・家賃の送金明細

- 経費がわかる書類: 固定資産税の納付書、火災保険証券、ローンの返済予定表、リフォーム費用の領収書 など

空き家を購入した年は、売買契約書や仲介手数料の領収書、登記費用の明細など、物件の「取得価額」を証明する書類が必要です。

これらの書類は、将来物件を売却した際の譲渡所得を計算する際にも必要となるため、厳重に保管してください。

また、確定申告書を作成する際、税負担を軽減するための「控除に関する書類」も必要です。

【主な控除書類の例】

- 医療費控除の明細書

- 社会保険料(国民年金保険料)控除証明書

- 生命保険料の控除証明書

- 地震保険料の控除証明書など

「白色申告」で必要な書類

白色申告では、共通書類に加えて「収支内訳書(不動産所得用)」の提出が必要です。

収支内訳書は、1年間の家賃収入と、修繕費や税金などの経費をまとめた計算表です。

簡易な記帳で作成できる収支内訳書ですが、建物の購入費用を分割して経費にする「減価償却費」の計算は、その根拠を裏面に記載するなど正確に行う必要があります。

「青色申告」で必要な書類

青色申告を選択する場合は「青色申告決算書(不動産所得用)」が必須です。

決算書の必要書類の内訳は、控除額(10万円もしくは55万円・65万円)によって変わります。

■税務署への提出書類(決算書の内訳)

- 損益計算書

- 1年間の家賃収入と経費をまとめ、どれくらいの利益が出たかを示す表。

控除額にかかわらず、青色申告をする全員が作成します。 - 貸借対照表

- 年末時点での資産や負債の状況を示す表。

55万円または65万円の控除を受ける場合に限り、損益計算書とセットで提出しなければなりません。

貸借対照表を作るには、未収家賃や前払費用、借入金の残高など、年末時点での資産と負債を正確に把握し、金額を一致させなくてはなりません。

参照元:令和7年分 青色申告者のための貸借対照表作成の手引き|国税庁

また、決算書を正確に作るためには、日々の取引を記録する帳簿の作成も必要です。

- 仕訳帳:すべての取引を日付順に記録した帳簿

- 総勘定元帳:仕訳帳をもとに、勘定科目(現金・売掛金・売上など)ごとに分類した帳簿

参照元:帳簿の記帳のしかた|国税庁

仕訳帳と総勘定元帳は税務署へ直接提出する書類ではありませんが、決算書の数字の根拠となる重要なデータです。

税務調査が入った際などに備えて原則7年間の保存が義務付けられています。

決算書を作成する

必要書類が揃えば、1年間の収支をまとめた決算関連書類を作成します。

白色申告の場合は「収支内訳書」、青色申告の場合は「青色申告決算書」です。

具体的には、家賃や更新料などの収入合計から、固定資産税、火災保険料、修繕費などの必要経費を差し引き、最終的な利益となる不動産所得を算出します。

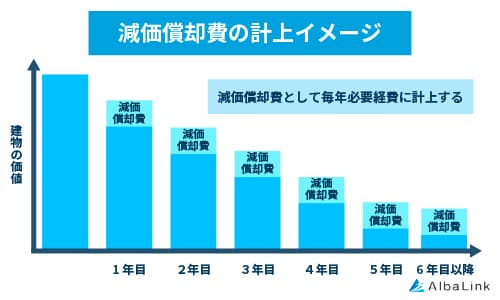

特に、空き家投資においては、物件の購入費用やリノベーション費用を数年に分けて経費にする「減価償却費」の計算が重要です。

建物の価値が時間の経過や使用によって減少していく分を、毎年経費として計上する費用

なお、これらの計算を手作業だけで行うとミスの原因になるだけでなく、多大な時間と労力を要します。

そのため、今では銀行口座やクレジットカードと連携できるクラウド型の会計ソフトを導入し、日々の取引入力から決算書の自動作成までを一貫して行うのが一般的です。

確定申告書を作成する

決算書が完成したら、所得税額を算出するための「確定申告書」を作成します。

空き家投資による不動産所得と本業の給与などを合算し、そこから各種控除を差し引くことで課税対象の所得を算出し、税額を計算します。

■確定申告書の主な記入項目

- 収入金額・所得金額:給与所得や不動産所得の金額

- 所得から差し引く金額:基礎控除、生命保険料控除、医療費控除など

- 税金の計算: 算出された所得税額やすでに納めている源泉徴収税額

手書きでの作成も可能ですが、国税庁が提供している「確定申告書等作成コーナー」を利用するのがおすすめです。

画面の案内に従って源泉徴収票や決算書の数字を入力するだけで、複雑な税額計算が自動で行われるため、計算ミスを防げます。

決算書と確定申告書の2つが完成することで、税務署へ提出する準備が完了します。

申請手続きを行う (e-TAXが便利)

作成した確定申告書と決算書を税務署へ提出し、確定申告の手続きは完了します。

提出方法には「税務署の窓口へ持参」「郵送」「e-TAX(電子申告)」の3種類がありますが、なかでもe-TAXの利用が便利です。

【e-TAXを利用する主なメリット】

- 自宅のパソコンやスマホから24時間いつでも提出できる

- 源泉徴収票など一部の添付書類を省略できる

- 税金が還付される場合の入金スピードが早い

- 青色申告(65万円控除)の適用要件を満たせる

特に青色申告を選択している場合、e-TAXを利用せず、紙に印刷した書面で提出した場合は特別控除額が55万円に減額されてしまいます。

なお、e-TAXを利用するには、初期準備として以下のものが必要です。

- マイナンバーカード※発行時に設定した暗証番号も必要

- 申告書を作成する端末(パソコンまたはスマートフォン)

- カードの読み取り機能(マイナポータル対応のスマートフォン、またはパソコン用のICカードリーダー)

空き家投資の確定申告で認められる9つの経費

空き家投資で手元に残る利益を最大化するためには、何が経費として認められるかを正確に把握し、漏れなく計上することが不可欠です。

ここでは、空き家投資の確定申告で認められる9つの経費を解説します。

租税公課(固定資産税や不動産取得税など)

物件の所有や取得にかかる各種税金は経費になります。

毎年支払う固定資産税・都市計画税のほか、購入時の不動産取得税・登録免許税・契約書に貼る印紙税などが該当します。

オーナー自身の所得税や住民税は経費にはなりません。

損害保険料

所有する空き家にかけている火災保険や地震保険の保険料も経費として認められます。

ただし、保険料を一括で支払った場合(5年分など)、支払った年に全額を経費計上できず、契約期間で按分して経費計上する必要があります。

減価償却費

建物の購入費用を、国が定めた耐用年数で分割して「減価償却費」として経費計上できます。

特に、空き家投資で法定耐用年数(木造は22年)を超えた古い物件を購入した場合、最短4年という短期間で減価償却できます。

投資初期に帳簿上で大きな経費を計上できることで、高い節税効果をもたらします。

なお、土地の取得費に相当する部分は減価償却できません。

修繕費

壁紙の張り替えや設備の修理など、物件を維持・管理するための原状回復費用は「修繕費」としてその年の経費になります。

一方で、大がかりな間取り変更やシステムキッチン・ユニットバスの交換など、物件の価値や耐久性を高める工事は「資本的支出」とみなされ、減価償却資産として複数年に分けて経費計上する必要があります。

借入金の利子

金融機関から融資を受けて空き家を購入した場合、毎月の返済額のうち元本部分を除いた「利息部分」のみを経費計上できます。

なお、不動産所得が赤字になった場合、土地を取得するために借り入れたローンの利息部分は、他の所得との相殺(損益通算)の対象外となるため注意が必要です。

管理費・仲介手数料

管理会社に毎月支払う管理委託手数料や、入居者が決まった際に不動産会社へ支払う仲介手数料・広告料(AD)などは、賃貸経営に直結する費用として全額経費に計上できます。

交通費・通信費

物件の視察や清掃、不動産会社との打ち合わせのために使った電車代やガソリン代、駐車場代などは経費になります。

また、管理会社や入居者とのやり取りに使用したスマホの通信費なども対象です。

ただし、同じ携帯や車をプライベートでも使用している場合は、事業で使った割合を客観的に算出して分割する(家事按分)必要があります。

消耗品費・接待交際費

空き家のDIY修繕のために購入した工具や材料、デジタルカメラなどの備品のうち、取得価額が10万円未満(青色申告の特例を利用する場合は30万円未満)のものは「消耗品費」として一括で経費にできます。

また、不動産会社の担当者や税理士との打ち合わせを兼ねた飲食代などは「接待交際費」として計上可能です。

専門家への報酬

確定申告の作成代行を依頼した税理士への報酬や、物件購入時の登記手続きを依頼した司法書士への報酬なども、不動産経営に必要な費用として経費計上できます。

空き家投資の確定申告で認められない3つの経費

確定申告において、手元のお金が減っていても不動産所得の必要経費として認められない支出があります。

これらを誤って経費計上してしまうと、税務調査で否認され、追徴課税などのペナルティを受ける可能性があります。

ここでは、経費として認められない3つの支出について解説します。

個人的な生活費・家事関連費

不動産事業と直接関係がない個人的な支出は、いかなる理由があっても経費にはなりません。

例えば、空き家の視察や管理名目の支出でも、家族旅行を兼ねた交通費や宿泊費、飲食代などは、業務上必要であったことが客観的に証明できない限り認められません。

自身が居住しているマイホームに係るローン利息、固定資産税なども同様です。

事業用とプライベート用が混在している支出(車や通信費など)は、利用実態に基づき家事按分を行う必要があります。

支払った所得税や住民税

不動産投資の利益に対して課される所得税や住民税は、経費にはできません。

これらは事業を運営するための費用ではなく、「利益が確定した結果として生じる納税費用」のためです。

同様に、税金の納付が遅れたことによる延滞税や、申告漏れによる無申告加算税といった支出も、経費算入は認められません。

借入金の元本返済部分

金融機関から融資を受けて物件を購入した場合、毎月の返済額のうち経費になるのは利息部分のみであり、元本部分は経費になりません。

手元の現金が減っているため経費になると誤解しがちですが、元本の返済は、負債が減るだけで税務上の損益には影響しません。

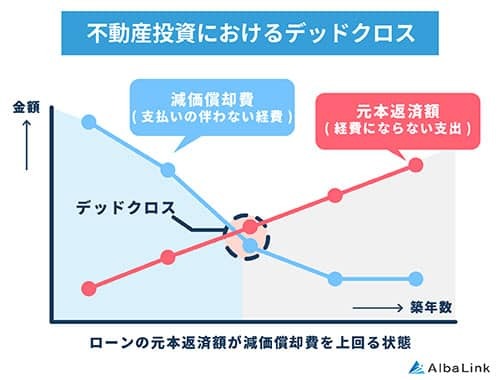

なお、空き家投資において、減価償却期間が終了し帳簿上に計上できる経費が急減すると、ローンの元本返済額が減価償却費を上回る「デッドクロス」と呼ばれる状態に陥ります。

不動産投資におけるデッドクロス

この状態になると、帳簿上は黒字で税金が発生するのに、手元の現金はローン返済で消えているため、黒字倒産のリスクが生じます。

そのため、元本返済は経費にならないことを念頭に長期的な資金繰りを考えることが重要です。

空き家投資で確定申告する際の2つの注意点

確定申告は、申告期限を過ぎてしまったり、申告方法を誤ったりすると、思わぬペナルティを課せられる原因となります。

ここでは、空き家投資で留意すべき2つの注意点を解説します。

確定申告を忘れたら加算税や延滞税が課される

法定申告期限(原則として翌年の3月15日)までに確定申告を行わなかった場合、本来納めるべき本税に加えて、以下のようなペナルティが課されます。

- 無申告加算税

- 期限内に申告しなかったことに対する罰則。

原則として、納付すべき税額のうち50万円までは15%、50万円を超える部分には20%の割合で税金が加算されます(税務調査前に期限後申告する場合は5%に軽減)。 - 延滞税

- 税金が期限までに納付されなかった場合、その翌日から納付する日までの日数に応じて、利息に相当する延滞税が日割りで課されます。

令和8年現在、納期限の翌日から2ヶ月を経過する日までは原則「7.3年%」、2ヶ月を経過した日以後は「年14.6%」という利率が設定されています。

※特例基準割合により実際の適用利率は変動

参照元:延滞税の計算方法|国税庁

なお、令和6年(2024年)の税制改正により、過去5年以内に無申告加算税等を課されたことがある場合などは、無申告加算税の税率がさらに10%加重される措置がとられています。

確定申告で副業が会社にバレる可能性がある

会社員が副業として空き家投資を行っている場合、確定申告がきっかけで勤務先に副業の事実が発覚する可能性があります。

確定申告を行うと、税務署から各市区町村へ所得データが送られ、不動産所得を含めた総所得を基に市区町村が翌年の住民税を再計算し、「特別徴収税額の決定通知書」が勤務先へ送付されるためです。

勤務先の経理担当者は、給与額に対する標準的な住民税額を把握しているため、通知された住民税額が不自然に高い(あるいは低い)と、給与以外の所得(副業)があることに気づいてしまいます。

この対策として、確定申告書の「住民税に関する事項」欄で、給与以外の所得に対する住民税の徴収方法を「自分で納付(普通徴収)」に選択する方法があります。

普通徴収を選択すれば、不動産所得分の住民税の納付書は自宅に届き、会社には給与所得分の通知のみが送付され、勤務先には通知されません。

ただし、普通徴収を選択できるのはプラスの所得にかかる住民税(納付分)のみであり、税額が減少した分の通知は勤務先に送られる点に注意が必要です。

減価償却費やリフォーム費用で赤字を作り、給与所得と相殺して税金の還付を受けると、全体の課税所得が減り、翌年の住民税は本来の額よりも少なくなります。

勤務先の経理部門が「住民税が極端に少ない」と疑念を抱き、結果的に副業が発覚するリスクがあります。

空き家投資の確定申告は税理士への委託が確実【費用は?】

空き家投資の確定申告には、高度な専門的判断と税法上の解釈が必要です。

これらを投資家自身が正確に処理するには多くの時間と労力を要するだけでなく、判断ミスがあると、本来受けられる税制優遇が受けられない、あるいは追徴課税といった事態に直結してしまいます。

そのため、不動産税務に精通した税理士への依頼が、確実で安全な方法です。

確定申告業務を税理士に依頼する場合の一般的な費用相場は、次のとおりです。

| 依頼内容 | 費用相場(目安) |

|---|---|

| 白色申告 | 5万~10万円程度。 複式簿記ではなく簡易帳簿の作成で済むため、税理士側の作業量も少なく、比較的安価に抑えられます。 |

| 青色申告 | 10万円程度~ 複式簿記での精緻な記帳が求められ、作成書類(貸借対照表や減価償却費の明細など)が増えるため、白色申告より高額になります。 保有する物件数や仕訳のボリュームによって料金が加算されるのが一般的です。 |

| 顧問契約 | 月額1~4万円程度+決算・確定申告費用(別途) 事業的規模(5棟10室)に達した専業投資家など、日常的な節税対策の相談のほか、法人化、融資戦略など、継続的なアドバイスを求める場合に適しています。 |

また、実際の費用は、日常的な帳簿づけ(記帳代行)まで依頼するのか、会計ソフトに入力したデータのチェックと申告のみを依頼するのかなどで変わります。

まとめ

空き家投資における確定申告の全体像や具体的な手順、計上できる経費などについて解説しました。

空き家投資の確定申告は、経費計上の可否やリフォーム費用の仕分け、減価償却費など専門的な判断が多く、一歩間違えると節税機会を逃したり、加算税のペナルティを受けたりするリスクがあります。

その一方で、特別控除や確実な経費計上などをうまく活用し、適正な方法で申告すれば、キャッシュフローを増やすことが可能です。

事業規模によっては、自ら必要書類を作成の上確定申告を行う選択肢もありますが、基本的には節税効果やリスク、手間・時間を考えると、不動産投資に強い税理士に依頼すべきでしょう。

なお、弊社アルバリンクのLINEでは、一般には出回らない高利回りな物件を、未公開物件情報としてLINE登録者限定で配信しています。

気になった空き家が見つかれば、スマホ一つで資料閲覧から内覧予約まで完結できます。

優良な物件に投資し、堅実な不動産投資を始めたいという方は、ぜひ登録して最新の物件情報をチェックしてください。

\2大特典もLINE内で配布中 /

高利回りの"未公開情報"を受け取る

空き家や築古アパートなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

この記事の監修者

河田 憲二

プロフィールページへ【LINE登録者限定】高利回りの未公開物件を配信しています!