不動産投資のレバレッジは何倍が適切?安全かつ効果的な借入倍率の目安を解説

LINE@登録して"未公開情報"を受け取る

※株式会社AlbaLinkは東証グロース市場に上場している不動産会社です。

不動産投資を始めたくても、「自己資金が少なく物件を買えるか分からない」と不安に感じていませんか?

そんな悩みを解決する方法の一つが、「レバレッジ」を活用した不動産投資です。

レバレッジとは、金融機関などからの融資を利用して、自己資金以上の不動産投資を可能にする仕組みです。

うまく活用できれば少ない元手で大きな利益を狙える一方、リスクや注意点もあります。空室や金利上昇などにより、収支バランスが崩れる可能性があることも理解しておかなければなりません。

そこで本記事は、以下のポイントを中心にレバレッジを活かした不動産投資の方法を解説します。

最後まで読むことで、レバレッジを利用した不動産投資の不安やリスクを軽減し、安心して投資判断ができるようになるでしょう。

弊社は「中古・築古・特殊物件」を専門とする不動産業者で、「東証上場」「各自治体との連携協定」「直筆のお客様の声」など、第三者から高い評価を得ています(各詳細を確認する)。

LINEでは、レバレッジ運用に最適な物件情報を配信中です。ぜひ、この機会にご活用ください。

>>【LINE登録者限定】高利回りの未公開物件情報を受け取る

空き家や築古戸建てなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

目次

【前提】不動産投資における「レバレッジ」とは?

不動産投資における「レバレッジ」とは、金融機関からの融資(ローン)を活用し、収益を拡大する投資手法のことです。

レバレッジをうまく活用することで、少ない元手でも一定規模の物件を購入し、効率的に収益を得られます。

ここでは、不動産投資におけるレバレッジについて解説します。

レバレッジの仕組み

不動産投資におけるレバレッジの仕組みは、借入金(ローン)を活用して自己資金より大きな不動産を購入し、収益を得る構造です。

イメージしやすいように、以下の事例で解説します。

●レバレッジなしの場合(自己資金のみ)

・自己資金1,000万円で中古戸建てを購入

・利回り10%

年間収入:1,000万円×10%=100万円

●レバレッジありの場合(自己資金+融資利用)

・自己資金1,000万円に加えて4,000万円の融資を受けて、5,000万円のアパートを購入

・利回り10%

・支払い利息:120万円(金利3%想定)

年間収入:5,000万円×10%-120万円=380万円

同じ1,000万円の自己資金でも、レバレッジを活用することで、より大きな収益を残せます。

ただし、レバレッジを活用することで、金利上昇のリスクが生じるとともに、投資規模が拡大するため、空室が生じたときの影響も大きくなります。

そのため、どこまでレバレッジを活用するか、いくらの物件を購入するかは、慎重なシミュレーションのうえ判断が必要です。

不動産投資とレバレッジの相性は良い

不動産投資とレバレッジはとても相性が良いとされています。

主な理由は、次のとおりです。

- 安定した家賃収入が見込める

- ローン返済を継続しやすい

- 金融機関が担保評価を行いやすい

- 融資の審査が通りやすい

不動産投資は、株式やFXと違い価格の変動が緩やかで、定期的な家賃収入があるため、収支の予測が立てやすいのが特徴です。

他の投資商品に比べてリスクを抑えられ、長期的な資産形成に向いている不動産投資は、レバレッジとの相性が良いと考えられます。

不動産投資と株式投資の違いについては、こちらの記事で解説しているので、ぜひ参考にしてください。

不動産投資のレバレッジは何倍が目安?

不動産投資を成功させるには、レバレッジの適正な水準を理解することが重要です。

ここでは、不動産投資における適正なレバレッジの目安について解説します。

レバレッジの目安は「自己資金の5~10倍以内」

不動産投資における適正なレバレッジ倍率の目安は、一般的に「自己資金の5〜10倍以内」とされています。

たとえば、自己資金が1,000万円の場合、5,000万円〜1億円までの物件を購入するという計算になります。

投資を効率化しつつ、リスク管理も同時に行うには、レバレッジの倍率の上限を設けておくことが重要です。

高倍率での無理な借り入れは避け、安全性を意識した資産運用を心掛けましょう。

LTV(ローン・トゥ・バリュー)で安全性を判断する

不動産投資の安全性を数値で把握する指標として、「LTV(Loan to Value)」が活用されます。

物件価格に対するローンの割合のこと。 「(融資額 ÷ 資産評価額)×100」で計算でき、数値が高いほど融資リスクも高くなる。

たとえば、5,000万円の物件に対して4,000万円の借入がある場合、LTVは80%です。

一般的には、LTVが70%以下であれば安全圏とされ、それ以上になると金融機関からの融資審査も厳しくなる傾向があります。

不動産投資をするときは必ずLTVを確認し、余裕を持って運用することが大切です。

年収や資産に応じたレバレッジの考え方

不動産投資におけるレバレッジの適正倍率は、投資家本人の年収や資産背景によって異なります。

無理な借入を避けるには、自身の経済状況に見合った計画を立てることが重要です。

たとえば、年収500万円の会社員が1億円の物件をフルローンで購入するのは、かなりリスクが高いと言えるでしょう。

年収1,500万円で、1,000万円の自己資金を準備できる投資家であれば、6,000万円程度までの融資が現実的な範囲になります。

借入金の総額や返済負担率は、自分の収入や保有資産に照らし、慎重に判断する必要があります。

目先の利回りだけでなく、資産全体の状況を見たうえで無理のない範囲でレバレッジをかけましょう。

年収に応じた返済比率については、以下の記事で解説しているので、ぜひ参考にしてください。

不動産投資でレバレッジを使う3つのリスク

レバレッジを活用した不動産投資は、高いリターンを狙える反面、リスク管理を誤ると損失が拡大する可能性があります。

ここでは、レバレッジを使った不動産投資のリスクを3つ紹介します。

空室でキャッシュフローが悪化する

レバレッジを活用した不動産投資は、空室が発生するとキャッシュフローが一気に悪化します。

家賃収入に対してローン返済額に大きな割合を占めている場合、空室になるとすぐに収支に深刻な影響を及ぼすでしょう。

たとえば、月々の家賃が10万円で、ローン返済額が9万円の物件が空室になると、その期間は毎月9万円の赤字になります。

返済は待ってくれないため、手元の現金や別の収入から補填しなければなりません。

空室リスクに対応するには、立地や入居者ニーズを見極めて物件を選ほか、常に一定の自己資金を確保しておくことが重要です。

不動産投資における収支計画書の作り方については、こちらの記事で解説していますのでぜひ参考にしてください。

逆レバレッジが発生する

レバレッジを活用した不動産投資では、金利の上昇によって「逆レバレッジ」が発生するリスクがあります。

借入金のコストが不動産の利回りを上回り、実質的に損益が悪化する現象のこと。

たとえば、表面利回りが5%の物件に対して、借入金の金利が4%から6%に上昇すれば、年間収益よりも支出の方が大きくなり、赤字経営に転落する可能性があります。

特に変動金利でローンを組んでいる場合、金利上昇は返済額の増加に直結するため、キャッシュフローが悪化します。

金利上昇リスクに備えるには、返済額が変わらない固定金利を選択する、あるいは事前に金利が上昇した際でも収支が回るようにシミュレーションしておくことが大切です。

想定利回りに届かない

レバレッジを使った投資では、物件の想定利回りを下回る運用実績が出た場合、収益が悪化し損失が拡大するリスクがあります。

特に、高利回りを前提とした無理な借入は、収益性が低下した際の影響が大きくなります。

たとえば、利回り8%を見込んで購入した物件が、実際は管理費・修繕費・空室などで実質5%に落ち込むと、計画していたキャッシュフローを確保できません。

ローン返済を続ける中で資金繰りが悪化し、売却時に含み損が出ることもあります。

利回りの低下によって損失が拡大するリスクを避けるには、物件を購入する前のシミュレーションの条件を厳しめに設定し、十分に修繕費の増加や空室リスクを考慮しておくことがポイントです。

また、過度なレバレッジを避け、現実的な利回りを前提にした戦略を立てることで、損失の拡大を防げます。

レバレッジを使った不動産投資の失敗を防ぐ4つの注意点

レバレッジの活用は、効率的な不動産投資を実現するうえで有効な手段ですが、失敗すると収支が赤字に転落するリスクがあります。

ここでは、レバレッジを使った不動産投資の失敗を防ぐための注意点を、4つ紹介します。

イールドギャップの確保を優先する

レバレッジを活用した不動産投資の失敗を防ぐには、「イールドギャップ」を十分に確保することが重要です。

投資利回りとローン金利の差のこと。「実質利回り-借入金利」で計算し、高い数値であるほど投資の採算性が高いと判断される。

イールドギャップがプラスでなければ、レバレッジを利かせても収益は得られません。

たとえば、利回りが5%の物件に対して、借入金の金利が4.5%だとイールドギャップは0.5%です。

経費や空室リスクを考慮すると、実質的な利益はほぼゼロ、もしくはマイナスになる可能性もあります。

イールドギャップは、不動産投資における収益性とリスクのバランスを見極める基本的な指標です。

物件選びの段階から、イールドギャップがしっかり取れるかを冷静に判断しましょう。

融資審査に通る資金計画を立てる

不動産投資では、どれだけ魅力的な物件を見つけても、金融機関の融資審査に通らなければ、レバレッジを活用した投資は実現できません。

たとえば、年収500万円の人が1億円の物件を全額借り入れで購入しようとしても、金融機関でリスクが高いと判断され、融資が下りない可能性が高いでしょう。

銀行は、「返済比率」や「LTV」を重視し、無理のない返済計画になっているかを精査します。

年収に占める年間のローン返済額の割合のこと。

綿密なキャッシュフローの計算を行い、現実的かつ保守的な資金計画を立て、金融機関との信頼関係を築きましょう。

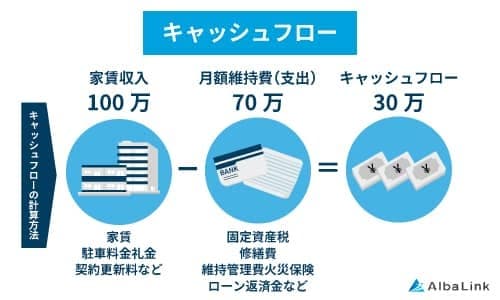

キャッシュフローがプラスになるか検証する

レバレッジを活用した不動産投資では、毎月のキャッシュフローがプラスになるかをシミュレーションし、明確に把握しておく必要があります。

たとえば、家賃収入が月25万円、ローン返済が月20万円、経費が月3万円かかる場合、キャッシュフローは実質2万円です。

月単位のシミュレーションや収支を事前に把握することで、実際の運用でも安定した収益を確保しやすくなります。

損失の発生を防ぐため、実際に不動産投資を始める前に、しっかりとキャッシュフローを検証しておきましょう。

過度な借り入れを避ける

レバレッジを活用した不動産投資では、過度な借り入れが将来的なリスクを高める要因になります。

自己資金に見合わない規模の物件を購入した場合、収支が少しでも悪化すると、資金繰りが厳しくなることが予想されます。

たとえば、自己資金500万円に対して1億円の物件をフルローンで購入した場合、空室の発生や金利上昇、修繕などの予期せぬコストに耐えられない可能性は高いといえるでしょう。

空室が続いた結果、ローンの返済が厳しくなり、最終的に物件を売却せざるを得なくなるかもしれません。

レバレッジの比率は、自己資金の5〜10倍以内を目安にするのが基準とされています。

返済能力を超える借入は「ハイリスク・ローリターン」に転じる可能性があるため、過度な借り入れには注意しましょう。

不動産投資で高いレバレッジ効果を得る4つの方法

不動産投資でレバレッジの効果を高めるには、借り入れの条件や物件の選定が大きく関係します。

ここでは、不動産投資で高いレバレッジ効果を得る方法を4つ紹介します。

戸建て投資で高利回りを狙う方法については、こちらの記事で解説しているので、ぜひ参考にしてください。

低金利で融資を受ける

不動産投資でレバレッジ効果を高めるには、できる限り低金利で融資を受けるのがポイントです。

たとえば、同じ3,000万円の借入でも、金利が2%と1%では年間返済額に数十万円の差が出ます。

金利は、次のような条件をもとに変動します。

- 契約者の収入

- 借入時点の金融情勢

- 借入額

- 自己資金比率

- 物件の担保価値 など

融資を受けるときは、複数のプランを比較したうえで金融機関と交渉することが大切です。

返済期間を長めに設定する

ローンの返済期間を長めに設定すると、月々の返済額が抑えられ、キャッシュフローの改善に役立ちます。

たとえば、3,000万円を金利2%で借入した場合、返済期間が20年と30年では月々の返済額が大きく異なります。

ローンの返済期間を長く設定することにより、資金計画に余裕が生まれ、家賃収入に対しての返済比率が下がるため、万が一空室が発生した場合の影響を最小限に抑えられるでしょう。

返済期間を長くする分返済総額は増えますが、資産形成期においては、余力を持っておくことが重要です。

少しゆとりを確保することで、次の投資チャンスにも素早く対応できるでしょう。

高利回り物件を見極める

レバレッジの効果を最大限引き出すには、高利回りの物件を選定することが欠かせません。

利回りが高いほど収益性が上がり、借り入れに対しての利益率も大きくなります。

たとえば、表面利回りが10%の物件と6%の物件では、同じ借入額でも年間の家賃収入が大きく異なり、キャッシュフローにも明確な差が出ます。

高利回りな物件だと、突発的な出費が発生しても十分な収益が見込め、毎月のローンを返済した後もしっかりと手元に資金が残るでしょう。

ただし、高利回りな物件にはハイリスクな面もあります。

利回りだけで判断せず、空室率や修繕履歴、エリアの家賃相場などを総合的にチェックすることが大切です。

ちなみに、弊社AlbaLink(アルバリンク)では、高利回りを狙える物件の情報をLINEで配信しています。

物件に関する相談や質問も受け付けていますので、ぜひこの機会にご登録ください。

>>【LINE登録者限定】高利回りの未公開物件情報を受け取る

ランニングコストに配慮する

新築物件を購入する場合は、初期費用だけでなく、ランニングコストの見通しも重視しましょう。

管理費、修繕費、固定資産税などの継続的な費用が多いと、手元に残る収益が減ってしまいます。

新築物件は家賃設定が高くできますが、月々の管理費や共用部分の清掃費用、各種保険料などがかさみやすい面もあります。

高いレバレッジ効果を維持するには、見落としがちなランニングコストにも目を向け、長期的な視点で判断することが大切です。

レバレッジを効かせた不動産投資物件を弊社LINEで配信中!

レバレッジは、上手に活用すると、自己資金以上の価格の物件を運用し、大きな収益を得ることができます。

ただし、空室が発生して収入が減少したり、金利が上昇して返済額が増えたりすると、資金繰りが厳しくなるリスクも存在します。

不動産投資でレバレッジ運用をするときは、レバレッジ率を自己資金の5倍~10倍程度に収め、高利回りを期待できる物件に投資することが大切です。

弊社AlbaLink(アルバリンク)では、高利回りを狙えてレバレッジを活用した運用に向いている物件の情報をLINEで紹介しています。

物件に関する相談や質問も受け付けているので、ぜひこの機会にご登録ください。

>>【LINE登録者限定】高利回りの未公開物件情報を受け取る

まとめ

不動産投資では、レバレッジを活用することで、自己資金以上の規模で資産を運用し、大きな利益を狙えます。

特に金利が低い環境では、上手にレバレッジをかけることで資産形成を加速させることも可能です。

しかし、空室リスクや金利上昇、想定利回りを下回ることで損失が拡大する「逆レバレッジ」の危険性も伴います。

逆レバレッジのリスクを避けるには、適正なレバレッジ倍率を見極め、イールドギャップやキャッシュフローの検証を怠らないことです。

訳あり物件の買取・販売を専門に行うAlbaLink(アルバリンク)では、高利回り物件の情報を多数取り扱っており、レバレッジ運用に適した物件をLINEで紹介しています。

物件に関する質問や相談も受け付けていますので、ぜひこの機会に登録してみてください。

>>【LINE登録者限定】高利回りの未公開物件情報を受け取る

【未公開物件の例】

空き家や築古アパートなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

この記事の監修者

河田 憲二

プロフィールページへ【LINE登録者限定】高利回りの未公開物件を配信しています!