不動産を購入とすると固定資産税は必要経費となります。

しかし、一般の方は不動産を購入して納税通知書が届くまで固定資産税額がどのくらいなのかわからないと思います。(売買時に日割り計算や評価証明書を確認する機会はありますが)

納税通知書が届き固定資産税の税額に驚いたという話をよく聞きます。

不動産投資を始める際に必ずかかる経費になりますので、投資を始めるための判断材料となるように、固定資産税について要点をまとめました。

不動産を購入する前に概算ではありますが、ご自身でも固定資産税を計算する方法もまとめしたので、是非ご確認ください。

目次

固定資産税評価額を調べる方法

固定資産税課税明細書を確認する

固定資産税課税明細書(納税通知書)が市町村から年に4回届きます。

納税通知書には固定資産税評価額、固定資産税の税額が記載されています。

固定資産課税台帳を閲覧する

土地、家屋について固定資産課税台帳に記載された事項(価格や課税標準額等)を無料で確認することができます。

ただし、納税義務者、借地人及び借家人等、不動産の処分をする権利のある方のみが閲覧できます。

閲覧は物件がある市区町村の役場、市役所などで行います。

固定資産税評価証明書を取得する

300円〜400円ほどの手数料がかかりますが、固定資産公課証明書の交付申請を行い、固定資産税評価額、固定資産税額を確認することができます。

代理人が申請する場合、代理人の身分証明書の提示と、委任状の提出が必要になります。

こちらは市役所や市税事務所での発行です。

固定資産税評価額とは

固定資産税評価額とは、固定資産税を課税するための基準となる評価額の事を言います。

毎年1月1日時点の土地、家屋等(固定資産)の所有者が納税義務者となります。

固定資産税は、地方税(市区町村税)のため、市区町村がその固定資産税評価額をもとに課税します。

また、土地と建物ごとにそれぞれ評価額が定められます。固定資産税評価額は適正な時価をもとに算出されますので、3年に1度見直しがあります。

2018年に見直しがありましたので次の見直しは2021年になります。

固定資産税評価額はどのように決まるのか

基本的に土地の固定資産税評価額は公示価格(毎年3月末に国土交通省から発表される土地の基準価格)や都道府県地価調査価格(毎年7月に各都道府県が調査する地価の標準価格)、不動産鑑定士による評価を参考に、これらの7割程度の価格に決まります。

評価額は「固定資産税評価基準」に基づき、市町村長または都道府県知事が価格を決定します。

固定資産税が減額される場合とは

固定資産税には税額軽減の特例があります。

下記表は土地の固定資産税が減額される条件です。

| 住宅用地の固定資産税の特例 | |

| 土地の面積200㎡以下の部分 | 固定資産税評価額×1/6 |

| 200㎡を超える部分 | 固定資産税評価額×1/3 |

また、新築の場合も建物の固定資産税において税額軽減の特例があります。

下記表は戸建以外の賃貸物件の場合に限ります。

| 新築住宅の税額軽減特例 |

| ・床面積40㎡以上280㎡以下

・居住の用に供する部分の床面積が、総床面積の1/2以上であること |

| ・初年度から3年度分床面積の120㎡までの住宅部分に関して税額が1/2となる。

・3階建以上の耐火建築物、準耐火建築物については、5年度分に延長される |

固定資産税には免税があります。

下記の条件の場合固定資産税は免税されます。

| 固定資産税評価額が下記未満の場合、固定資産税は課されません | |

| 土地 | 30万円未満 |

| 建物 | 20万円未満 |

| その他償却資産 | 150万円 |

固定資産税評価額の計算方法

一般的な概算の計算方法をご紹介します。

必ずしも下記計算式通りの固定資産税評価額になるとは限りません。

※あくまで概算です。

固定資産税評価額は各行政が算出し、道路への接道条件、道路種別や敷地形状によって評価額は変わることもあります。

土地

固定資産税路線価…①×土地面積=固定資産税評価額

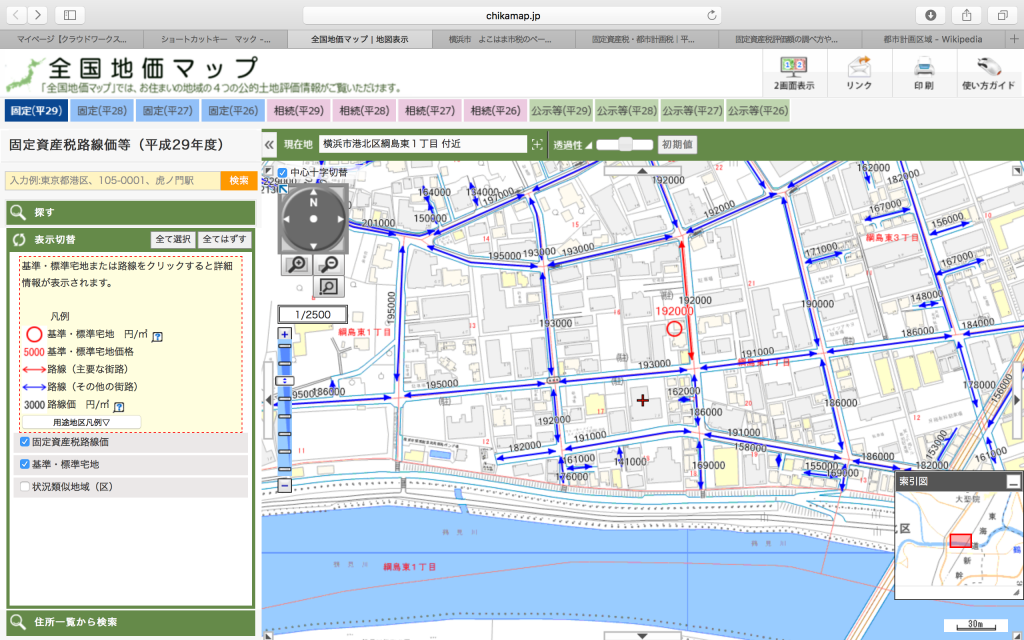

①固定資産税路線価とは土地の固定資産税評価額を算出するにあたって道路に面する宅地の1㎡あたりの評価額のことをいいます。

固定資産税路線価はインターネットで全国地下マップを検索して頂き、住所を入力すると調べることができます。

固定資産税税額=固定資産税評価額×1.4%

上記図の土地で路線価192,000円、100㎡の土地に戸建が建っていた場合、

- 固定資産税評価額:192,000円×100㎡=19,200,000円

- 固定資産税:19,200,000円×1.4%×1/6=44,800円

前述しましたとおり、住宅用地の固定資産税は減額特例がありますので200㎡までは1/6となります。

建物

土地の固定資産税と同様に、

固定資産税評価額×1.4%

上記計算式で求められます。

新築の建物の場合

固定資産税評価額は概ね建築費の50%〜60%程度になります。

既存の建物の場合

築年数に応じて固定資産税評価額は減額されていきます。

経年減点補正率を乗じて建物の劣化を評価額が算出されているためです。

ただし、建物の築年数が50年経ってもの100年経っても固定資産税評価額は新築時の20%までしか下がりません。

理由は税金徴収のためです。

築年数が経って建物の価値がなくなっても、インフラ整備など行政の恩恵を受けているので税金を支払うことは仕方ないですね。

区分所有の分譲マンションの場合

実は区分所有の場合も土地、建物それぞれに固定資産税評価額が算出されます。

土地に関してはマンションの敷地全体、建物は建物全体の固定資産税評価額に、区分の専有面積に応じた持分割合を乗じて算出します。

ただし、2018年以降に竣工されるタワーマンションの場合は、固定資産税の税制改正があります。

同じ間取りでも階層が1階上がると固定資産税が0.26%高くなります。50階は1階と比べて13%高くなります。

税制改正の背景としては、相続税を算出する際に固定資産税評価額が使われるのですが、高層階の税額は販売価格、評価額は低層階よりも高いにかかわらず、固定資産税評価額は低層階も高層階も同じ間取りであれば変わらないことに目をつけた富裕層が相続税の節税対策として高層階を購入するケースが多かったためです。

タワマン節税と言われ、一時期話題になりました。

マンション一棟の税額は変わらないため、高層階の地権者は増税になり、低層階の地権者は減税ということになります。

20階以上の部屋が増税になるようです。

固定資産税評価額はどのように使われるのか

固定資産税評価額は下記の税金を計算する際に使用されます。

①固定資産税

②都市計画税

都市計画税とは固定資産税と同様に固定資産税評価額をもとに算出される税金です。

主に道路事業、土地区画整理事業、市街地再開発事業、公園事業、下水道事業を目的として、都市計画区域内の土地・建物の所有者に対して市区町村が課税します。

都市計画税=固定資産税評価額×0.3%

不動産を所有すると毎年固定資産税以外にも都市計画税が課税されます。

固定資産税と都市計画税は同時に収めることになります。

固定資産税評価額の1.7%金額が固定資産税と都市計画税を合わせた税額になるということです。

不動産投資を行うような地域では都市計画税も必要になるでしょう。

固定資産税同様にかかる税金ですのでご注意を。

③不動産取得税

不動産を取得した時、建物を新築・増築した際に都道府県が課税する地方税です。

相続での取得は相続税を納めることになります。

二重課税になるため不動産取得税は課税されません。

不動産取得税=固定資産税評価額×4%

ただし、特例により下記の税率軽減があります。

土地及び住宅は3%になります。(平成30年3月31日まで)

店舗、事務所など住宅以外の建物は変わらず4%です。

④登録免許税

登録免許税とは売買・相続などによる所有権移転登記、保存登記、抵当権設定登記などの際に課税される国税です。

登録免許税=固定資産税評価額×税率

税率は登記の内容によって異なります。

また、期間限定の軽減税率も細かく設定されていますので、詳しくは国税庁のホームページを確認しましょう。

下記表は国税庁のホームページの税率を一部抜粋しています。

※上記の軽減税率の適用を受けるには、床面積が50㎡以上であることや、新築又は取得後1年以内の登記であること等一定の要件を満たす必要があります。

| 項目 | 内容 | 税率 |

| 住宅用家屋の所有権の保存登記 | 個人が、平成32年3月31日までの間に住宅用家屋を新築又は建築後使用されたことのない住宅用家屋の取得をし、自己の居住の用に供した場合の保存登記 | 0.15% |

| 住宅用家屋の所有権の移転登記 | 個人が、平成32年3月31日までの間に住宅用家屋の取得(売買及び競落に限ります。)をし、自己の居住の用に供した場合の移転登記 | 0.3% |

| 住宅取得資金の貸付け等に係る抵当権の設定登記 | 個人が、平成32年3月31日までの間に住宅用家屋の新築(増築を含む。)又は住宅用家屋の取得をし、自己の居住の用に供した場合において、これらの住宅用家屋の新築若しくは取得をするための資金の貸付け等に係る抵当権の設定登記 | 0.1% |

山本@不動産会社勤務の投資家

最新記事 by 山本@不動産会社勤務の投資家 (全て見る)

- 土地を売りたい人に不動産業者からアドバイス - 2018年5月2日

- マンション購入の注意点を不動産業者が教えます - 2018年4月27日

- ハウスクリーニングの相場と安く抑える方法 - 2018年4月22日

相談・査定はこちら

相談・査定はこちら