【結論】少ない自己資金でも戸建て投資は可能!失敗を防ぐ6つの対策も解説

LINE@登録して"未公開情報"を受け取る

※株式会社AlbaLinkは東証グロース市場に上場している不動産会社です。

「戸建て投資に興味はあるけど自己資金が少なくて本当に始められるのか」

「自己資金が少ないと、そもそも融資が通らないのでは…?」

このような不安を感じている方は多いのではないでしょうか。

実は、工夫次第で少ない自己資金でも戸建て投資をスタートさせることは可能です。

もちろん、自己資金が少ない場合には、一定のリスクも伴うため、事前に知っておくべき注意点があります。

この記事では、以下のポイントを丁寧に解説していきます。

最後までお読みいただくことで、資金面の不安をクリアにしながら、戸建て投資を成功に近づける具体的な道筋が見えてきます。

また、その具体的な手法の一つとして、訳あり物件を活用した戸建て投資があります。

当社Albalink(アルバリンク)では、自己資金が少なくても始めやすい訳あり物件を多数取り扱っています。

弊社は「中古・築古・特殊物件」を専門とする不動産業者で、「東証上場」「各自治体との連携協定」「直筆のお客様の声」など、第三者から高い評価を得ています(各詳細を確認する)。

利回りや収益性をしっかり考慮した物件選びのご相談も、LINEからお気軽にお問い合わせください。

>>【LINE登録者限定】高利回りの未公開物件情報を受け取る

空き家や築古戸建てなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

目次

【結論】戸建て投資は少ない自己資金でも始められる

戸建て投資は、自己資金が少なくても始められる不動産投資手法です。

その理由として、戸建てはアパートやマンションと比べて物件価格が抑えられる傾向がある点が挙げられます。

さらに、金融機関の融資を組み合わせることで、手持ち資金をすべて使わずとも物件を取得できる点もポイントです。

例えば、物件価格500万円の戸建てを購入し、自己資金75万円(物件価格の15%)を頭金として用意するケースを考えてみるとします。

この場合、残りは借入によってまかなうことになりますが、家賃収入が安定していれば、返済と維持費を差し引いても毎月手元にお金が残る可能性があります。

つまり、自己資金が少ないからといって戸建て投資を諦める必要はないということです。

正しい準備を行うことで、無理のない範囲で資産形成を進めることができます。

なお、「戸建て投資はそもそも儲かるのか?」と考える人は、ぜひ以下の記事をお読みいただくことをおすすめします。

戸建て投資に必要な自己資金の目安は?

戸建て投資を検討する際は、どれくらいの資金を準備すべきかを理解しておくことが大切です。

必要な資金の目安を知ることで、現実的な計画を立てやすくなります。

この章では、戸建て物件価格の相場や、具体的な数字を用いた収支シミュレーション例を紹介していきます。

物件価格の「15〜30%」が相場

戸建て投資に必要な自己資金の目安は、物件価格の「15〜30%程度」です。

この割合には、「頭金」や以下のような「購入時の諸費用」が含まれ、不動産購入時には必要な費用だからです。

- 仲介手数料

- 登記費用

- 火災保険

- 簡易なリフォーム費 など

さらに、物件が築古であれば、入居前に修繕が必要となることも少なくありません。

これらの費用は、物件価格の約1〜3割程度に収まるケースが多い傾向があります。

例えば、500万円の戸建てを購入する場合を仮定すると、以下のような費用構成になります。

| 費用項目 | 金額の目安 | 備考 |

| 物件価格 | 500万円 | 取得価格 |

| 仲介手数料 | 約20万円 | 取引形態による |

| 登記費用 | 約10万円 | 司法書士手数料含む |

| 火災保険 | 約5万円 | 内容により変動 |

| リフォーム費 | 約80万円 | 状況によっては前後する |

| 合計 | 約615万円 |

このように、物件価格に対して一定割合の資金が必要となるため、自己資金が少ない場合は、購入物件の価格帯を慎重に見極める必要があります。

以下の記事では、戸建て投資における様々な経費の相場や費用を抑える方法について解説していますので、ぜひ合わせてご覧ください。

シミュレーション例(自己資金15%の場合)

自己資金を物件価格の15%とした場合でも、返済計画が適切であればキャッシュフローをプラスで維持できる可能性があります。

少ない資金でも運用可能であることを理解するためには、実際に近い収支シミュレーションを確認するとイメージが掴みやすくなります。

具体例として、物件価格500万円のうち自己資金を75万円、残りを融資でまかなうケースで考えてみます。

借入金額425万円、金利1.8%、返済期間20年とすると、毎月の返済額は約2.1万円になります。

もしも、家賃を6万円に設定できる物件であれば、管理費や予備費を考慮しても手元に残る資金を見込めるでしょう。

| 項目 | 金額 |

| 家賃収入(月) | 6万円 |

| 毎月の返済額 | 約2.1万円 |

| 修繕積立・管理費 | 約1.5万円 |

| 手元に残る金額(月) | 約2.4万円 |

このように、初期費用を抑えながらもプラス収支を実現できる可能性があります。

つまり、自己資金15%でも、返済負担と家賃収入のバランスが取れていれば、無理のない運用は可能といえるでしょう。

戸建て投資は自己資金が少ないと難しい言われる5つの理由

自己資金が少ない状態で戸建て投資を始めると、資金繰りや返済計画に余裕がなくなり、不安定な運用になりやすい傾向があります。

ここでは、少ない自己資金が影響しやすいポイントを順に紹介していきます。

融資が通りにくい

自己資金が少ない状態で戸建て投資を始めようとすると、融資審査が厳しくなる傾向があります。

戸建て投資の場合、賃貸収入が1組の入居者にすべて依存するため、アパートやマンションより安定した収益が見込みにくいと判断されやすいのが理由です。

ここでは、融資が通りにくいといわれる背景を3つに分けて整理します。

- 住宅ローンは原則使えない

- 戸建ては収益性の評価が難しい

- 「借主の属性」や「金融機関との関係性」も影響する

以下の記事では、どういった物件であれば融資が通りやすいのか、について詳しく解説していますので併せてご覧ください。

住宅ローンは原則使えない

住宅ローンは「本人が住むこと」が前提の融資であり、投資目的の場合利用できません。

もし投資目的で住宅ローンを使用した場合、契約違反と判断され、残債の一括返済や金利の引き上げなど厳しい対応が取られることがあります。

そのため、不動産投資には「投資用ローン」または「事業用融資」を利用する必要があります。

しかし、投資用ローンは住宅ローンよりも審査がシビアで、物件の収益性や購入者の返済能力がより慎重に判断されるため、自己資金が少ない人には不利に働きやすいのです。

つまり、「住宅ローンで安く借りる」という選択肢は実際には使いづらく、投資用ローンに耐えうる事業計画が必要になります。

戸建ては収益性評価が難しい

戸建ての投資物件は収益性の面で評価がしづらいと言われています。

アパートやマンションであれば1棟に複数戸があるため、1室が空室になっても家賃収入がゼロになるわけではありません。

しかし、戸建ては入居者が1組だけのため、空室になると収益はなくなります。

この「収益が一気に途切れる可能性」が、金融機関にとってリスク要因として扱われるのです。

金融機関は返済が安定することを重要視するため、収益が変動しやすい戸建ては厳しめに評価される傾向があります。

さらに、築古の戸建ては設備や構造の状態に個体差が大きく、長期的な維持コストも読みづらいため、「評価しづらい物件」と見なされやすいのです。

「借主の属性」や「金融機関との関係性」も影響する

融資審査では、物件の評価だけでなく、以下のような「属性」も重要な判断材料になります。

- 購入者自身の収入

- 勤続年数

- 信用情報 など

例えば、年収が安定していても勤続年数が短いと、返済が継続できる前提が弱いと判断されることがあります。

また、金融機関との日常的な取引状況も審査に影響します。

長く利用している口座がある、定期的に積立を続けているなど、「信用の積み上げ」があるとプラス評価になることがあります。

一方、カードローンの利用が継続的に発生している、クレジット払いの遅延がある、収入に対して借入金額が多いといった事情は、審査に不利に働きます。

金利上昇で返済負担が増加する

金利が上がると返済額が増え、キャッシュフローは悪化します。

特に変動金利で借入を行う場合は注意が必要です。

毎月の返済額は金利動向に左右されるため、金利上昇局面では家賃収入に余裕があっても返済負担が増えることを考慮しておく必要があります。

資金的に余裕が少なければ、返済負担が直接的に手元資金を圧迫し、修繕費や予備費に回せなくなることもあります。

たとえば、425万円を金利1.5%・返済期間20年で借りた場合と、同条件で金利が2.5%に上がった場合を比較すると次のような差が生じます。

| 金利 | 月返済額 | 年間の差額 | 影響 |

| 1.5% | 約2.0万円 | – | 比較的安定しやすい |

| 2.5% | 約2.26万円 | 年間約3万円の増加 | 資金に余裕がないと負担が増す |

このように、金利がわずかに上がるだけでも、年間で見れば負担は大きくなります。

つまり、運用前に「金利が変わった場合の収支」までシミュレーションしておくことが、安定運用のための備えになります。

なお、以下の記事内にて、金利上昇の影響を抑える方法を紹介していますので、ぜひ参考にしてみてください。

空室リスクに備えられない

自己資金が少ない場合、空室が発生したときの支払いに対応できないことがあります。

これは、入居者が埋まらない期間に備えるだけの資金が不足しているためです。

空室があると家賃収入がゼロとなりますが、その間もローン返済や維持費は発生します。

ファミリー向け物件は長期入居につながりやすい傾向がありますが、立地や設備条件により入居期間が短くなる場合もあります。

例えば、「家賃6万円、ローン返済2万円、維持管理費1.5万円の投資物件」で空室が発生した場合、以下のように費用負担が発生してしまいます。

空室:家賃0万円ーローン返済2万ー維持管理費1.5万=-3.5万円

このまま2〜3か月空室状態が続くだけで、負担額はさらに膨らんでいくでしょう。

したがって、物件選びでは「需要がある地域かどうか」を慎重に見極めることが不可欠です。

想定外のリフォームに対応できない

自己資金が少ない場合、想定外のリフォーム費が発生したときに対応できず、資金繰りが苦しくなることがあります。

築古の戸建て物件には、表面上は見えにくい劣化が潜んでいることが少なくありません。

たとえ見た目が綺麗でも、下記のような箇所について、時間の経過とともに劣化や不具合が顕在化しやすいといえます。

- 床下の土台

- 給排水管

- 屋根

- 防水層 など

また、購入前の内見だけでは確認が難しいため、入居前の準備段階や入居した後に修繕が必要になることがあります。

例えば、以下のような修繕が必要になる可能性があります。

| 修繕箇所 | 費用の目安 | 状況 |

| 給排水管の交換 | 15万〜40万円 | 劣化すると漏水リスクが高まる |

| 屋根の補修 | 10万〜50万円 | 雨漏りが発生する前に対処が必要 |

| シロアリ防除・土台補強 | 8万〜25万円 | 木造物件では注意が必要 |

| 水回り設備交換 | 20万〜60万円 | 賃貸需要にも影響しやすい |

このように、一つの修繕で数十万円規模の支出が発生する可能性があります。

自己資金が少ないと、この費用に耐えられず、運用が行き詰まる恐れがあります。

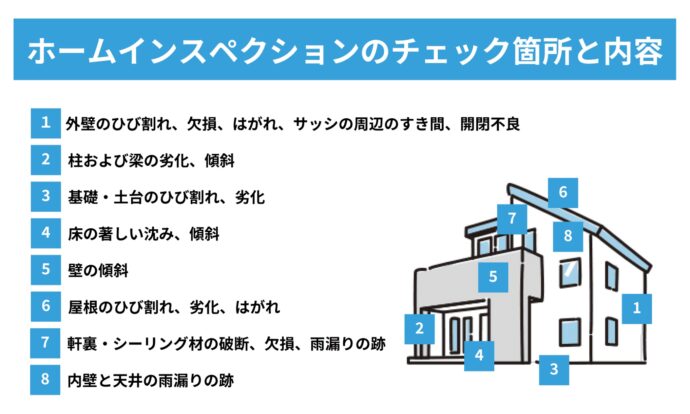

したがって、購入前にホームインスペクション(住宅診断)を実施し、修繕費を見越した予備費を確保しておくことが、安定運用のためには重要になります。

建物の状態を建築の専門家が客観的にチェックし、劣化や欠陥の有無、修繕の必要性を評価する調査のことです。

以下の記事では、戸建て投資を行う上で必要なリフォーム費用の目安をわかりやすく解説していますので、ぜひ合わせてご覧ください。

売却価格がローン残債を下回る

売却時に物件価格がローン残債を下回ると、差額を自己資金で負担しなければなりません。

このような状況に陥るのは、戸建ての価格が、立地や人口動態など地域の需給バランスに影響を受けやすいためです。

特に、人口減少が進む地域では、建物の資産価値が年々下がりやすい傾向があります。

さらに、自己資金が少ない状態で始めると、元本返済がなかなか進まず、売却するタイミングによっては残債が大きく残ってしまう可能性があります。

例えば、ローン残債350万円の物件を売却する場合を想定します。

| 売却価格 | ローン残債 | 差額 | 結果 |

| 300万円で売却 | 350万円 | -50万円 | 持ち出しが発生 |

| 380万円で売却 | 350万円 | +30万円 | 利益が出る |

このように、資産価値の減少スピードやローン返済状況で、出口戦略は大きく変わります。

そのため、自己資金が少ない人ほど、購入前から出口戦略について次のような選択肢を意識しておくことが大切です。

- 賃貸継続

- 売却

- 別用途転用

戸建て投資で自己資金が少ないと陥りやすい3つの失敗パターン

自己資金が少ないまま戸建て投資を始めると、資金面で余裕がなく、わずかな誤算でも収支が崩れやすくなります。

したがって、どのような場面でつまずきやすいのかを理解しておくことで対策が取りやすくなります。

ここでは、特に起こりやすい3つの失敗について順に紹介していきます。

キャッシュフローが悪化する

少ない自己資金で始める場合、ローン返済額が家賃収入に対して大きくなりやすく、キャッシュフローが悪化する可能性があります。

そして、収入に対する返済比率が高いと、少しの空室や修繕でも簡単に収支がマイナスに傾きます。

特に変動金利で借入を行っている場合、金利が上昇すると返済負担はさらに増え、収支を圧迫する可能性があるため注意が必要です。

例えば、以下の表のケースで1か月の収支を見てみましょう。

| 項目 | 金額 |

| 家賃収入 | 6万円 |

| 返済額 | 4万円 |

| 維持・管理費 | 1.2万円 |

| 手元に残る金額 | 約8,000円 |

このようにキャッシュフローに余裕がなければ、突発的な修繕や空室が1か月発生しただけで赤字になりえます。

したがって、返済比率は家賃収入の50%以下を目安に抑え、余裕のある収支を維持することが重要です。

資金繰りが厳しくなる

予想以上の修繕費が発生すると、資金が一気に不足し、運用が難しくなることがあります。

特に築古物件では、目に見えない箇所に劣化が潜んでいることがあり、入居前や入居中に追加工事が必要になる場合があります。

これは、築年数が古い建物では、配管や屋根など外から判断できない部分が劣化している可能性が高いためです。

さらに、自己資金が少ないと修繕に充てられる予備費も限られるため、突然の支出への耐性が弱くなります。

例えば、発生しやすい修繕箇所と費用を整理すると次の通りです。

| 修繕箇所 | 費用の目安 |

| 給排水管交換 | 20万〜40万円 |

| 屋根補修 | 15万〜50万円 |

| シロアリ対策 | 8万〜20万円 |

| 水回りの設備交換 | 30万〜60万円 |

修繕箇所が1ヵ所だけでも数十万円の支出になることもあります。

そのため、購入前の物件調査を行うこと、また、最低でも30万〜50万円の予備費を確保しておくことが、安定した運用につながります。

売却が難しくなる

自己資金が少ないまま戸建て投資を始めると、売却時にローン残債が残りやすく、出口戦略の選択肢が狭まることがあります。

つまり、売却したいタイミングで「売れない」「売れても持ち出しになる」という状況に陥りやすくなるということです。

これは、自己資金が少ない分借入額が大きくなるため、返済が進みにくく、売却価格が想定より下がった際に残債を完済しにくくなることが原因です。

人口減少が進む地域や賃貸需要が弱いエリアでは、資産価値(売却価格)が下がりやすいため、より注意が必要です。

例えば、同じ300万円で売却したケースでも、購入時にどれだけ自己資金を入れていたかで結果は大きく変わります。

| 自己資金が少なく ローン残債350万円の場合 | 頭金100万円を入れて ローン残債250万円の場合 | |

| 売却価格 | 300万円 | 300万円 |

| 売却時点のローン残債 | 350万円 | 250万円 |

| 売却後の差額 | -50万円(持ち出しが発生) | +50万円(利益が残る) |

| 結果 | 売却で赤字になり 資金負担が増える | 売却後も資金が手元に残り 次の再投資に回せる |

このように、同じ物件・同じ売却価格でも、頭金をどの程度入れたかで出口戦略の自由度が大きく変わります。

自己資金が少ないほど、売却価格の変動に影響を受けやすい構造になっているということです。

したがって、購入前の段階から「売却時に残債がどれくらいになるか」を想定しておくことが重要です。

なお、不動産投資における出口戦略については、以下の記事で詳しく解説していますので併せてご覧ください。

自己資金が少ない人が戸建て投資で失敗を防ぐ6つの対策

自己資金が少なくても、適切な対策を講じることでリスクを抑えながら戸建て投資を進めることができます。

具体的には、以下のような対策を意識することで安定した投資運用につながります。

低価格物件を選ぶ

自己資金が少ない場合は、低価格帯の築古物件や空き家から始めることが現実的な選択肢です。

築古物件は新築や築浅の物件に比べて取得価格が低い傾向があります。

加えて、戸建ては外観や内装を改善することで賃貸需要に応えられることも多く、リフォームによる価値向上の余地が残されている点が魅力です。

ただし、安いからといってほかの条件を妥協するのではなく、賃貸需要のある地域かどうかを必ず確認する必要があります。

例えば、物件選びの際は以下の点を確認しましょう。

- 最寄駅からの距離や交通アクセス

- 周辺のスーパー・学校・病院など生活利便性

- 過去3年の人口動向

- 周辺の家賃相場と空室率 など

これらを押さえれば、客付けがしやすく、安定した運用につながりやすいでしょう。

低価格物件を選ぶ際は「価格の安さ」だけでなく「継続的な需要」を重視することが成功の鍵となります。

なお、以下の記事では、安いボロ戸建て物件で不動産投資を行うメリットや、成功の方法についてもご紹介していますので、ぜひご一読ください。

収益計画書を作る

自己資金が少ない場合ほど、収益計画書を作成し数字に基づいた事業計画を立てることが重要です。

金融機関は返済可能性を重視するため、収支計画が明確であるほど融資に通りやすくなります。

収益計画書では、家賃収入や税金などの数字を具体的に記載し、キャッシュフローが安定することを示します。

また、近隣の家賃相場や需要見通しの根拠も資料として添えると説得力が増すでしょう。

計画書に盛り込むべき項目の一例を以下の表でご紹介します。

| 項目 | 記載内容例 | 目的 |

| 家賃設定 | 周辺相場を根拠に設定 | 過大設定を避けるため |

| 返済計画 | 金利・期間・返済額を明記 | キャッシュフローを示す |

| 修繕費積立 | 月5,000〜15,000円など | 突発支出に備える |

| 出口戦略 | 売却 or 賃貸継続 | リスクに備える |

たとえ自己資金が少なくても、計画が明確であれば「返済できる」と判断される可能性があります。

つまり、入念な収支計画の立案こと融資を受けるための最大の武器になります。

収支計画書の詳しい作成方法については、以下の記事内でご紹介しています。

すぐに使えるテンプレートも無料でダウンロードできますので、ぜひご活用ください。

公的融資制度を活用する

日本政策金融公庫などの公的融資制度は、自己資金が少ない人にとって心強い資金調達手段です。

国が100%出資して運営している公的な金融機関です。

民間銀行だけでは対応が難しい 個人・中小企業・創業者などへの資金支援を行うことを目的としています。

参照元:日本政策金融公庫

日本政策金融公庫では、返済能力を「将来の収益性」や「計画性」から判断することが多く、投資経験が少ない場合でも融資が受けられる可能性があります。

金利が低めに設定されていることも多く、返済負担を抑えやすいといえます。

公庫と民間金融機関の違いを比較すると以下の通りです。

| 項目 | 公的融資 | 民間金融機関 |

| 審査基準 | 計画性を重視 | 物件価値・属性重視 |

| 金利 | 比較的低め | 変動幅が大きい |

| 初心者対応 | 相談しやすい | 厳しいことが多い |

つまり、自己資金が少なくても、公庫を活用すれば投資のスタートラインに立ちやすくなります。

諸費用を節約する

自己資金が少ない場合は、物件購入後の諸費用やリフォーム費を抑える工夫も欠かせません。

物件購入には物件価格だけでなく、以下のような諸費用やリフォーム費用が発生するためです。

- 仲介手数料

- 登記にかかる司法書士費用

- 火災保険料

- 入居のためのリフォーム費 など

とくにリフォーム費は工事の内容次第で金額が変動しやすく、業者によっても見積り金額に差が出ます。

複数の業者を比較検討せずに進めると、必要以上に費用が膨らんでしまう恐れがあります。

また、壁紙の張り替えを業者に依頼すると6万円程度かかる場合でも、自分で行えば1万円以内に抑えられることがあります。

リサイクル品を設備として取り入れることで、キッチンや洗面台の交換が半額以下に抑えられることもあります。

したがって、リフォームの目的を見失わず、必要な部分だけに費用をかけることが、少ない自己資金での運用では重要です。

DIYのスキルを身につける

DIYを活用することで、修繕費を抑えながら物件の価値を高められます。

これは、多くの場合、入居募集の際に影響するのは「清潔感」と「使いやすさ」であり、必ずしも高額な設備や高級な内装が求められているわけではないためです。

たとえば、クロスの張り替えや塗装、フローリング補修などの軽作業は、初めてでも学びながら対応できます。

これらを複数の箇所で行えば、数万円〜数十万円の節約になります。

また、DIYに慣れることで、物件の劣化に気づく力も養われ、維持管理の能力向上にもつながります。

つまり、DIYは「費用の節約」と「物件理解」の両方を満たす、効率の良い方法であると言えます。

以下の記事では、ボロ戸建てなどの築古物件を、DIYで再生させるメリットや注意点について詳しく解説していますので、併せてご覧ください。

事前に出口戦略を考える

出口戦略を持っておくことで、予期せぬ状況の変化にも柔軟に対応でき、損失を抑えた運用が可能になります。

市場環境や入居状況は時間とともに変わるため、投資開始時点で「複数の出口戦略」を持っておくことが重要なのです。

代表的な出口戦略を整理します。

| 戦略 | 特徴 |

| 売却 | 市場価格の影響を受ける |

| 賃貸継続 | 安定収入につながる |

| 短期賃貸・民泊活用 | 時期により収益が上下 |

例えば、地域での需要が変わることで、ファミリー向けから単身者向けの短期利用に切り替えることで収益が安定するケースもあります。

出口戦略は「最初に決めておく」ことで、想定していない状況にも冷静に対応でき、長期的な資産形成を支える柱となります。

戸建て投資で自己資金が少ない場合の3つの増やし方

自己資金が少ない状況でも、日常の工夫や資産整理により、投資に回せる資金を増やすことは可能です。

大切なことは「無理なく続けられる方法」を選択し、少しずつ投資準備を進めることです。

以下では、再現性が高く、多くの人が実践できる3つの投資資金の準備方法を紹介します。

生活費を見直して節約する

生活費の見直しは、最も取り組みやすく、効果が継続しやすい資金形成の方法です。

なぜなら、生活費には「習慣で続けている支出」や「実際には必要性が低い支出」が含まれていることも多いためです。

それらを見直すだけで、毎月の余剰資金が生まれ、投資資金の準備がスムーズになります。

また、支出管理の習慣がつくため、投資後のキャッシュフローの管理にも役立ちます。

例えば、以下の項目を見直すと節約効果が得られます。

| 費用項目 | 見直し例 | 削減額の目安 |

| 通信費 | 格安SIMに変更 | 月4,000〜8,000円 |

| 保険費 | 保障内容の重複整理 | 月3,000〜1万円 |

| サブスク | 使用頻度の低いものを解約 | 月1,000〜5,000円 |

| 食費・外食費 | 回数と支出の上限を意識 | 月3,000〜1万円 |

もし「月2万円」削減できれば、1年間で 24万円 貯まります。

生活の質を落とすのではなく、「今の支出を整える」ことで、無理なく自己資金を増やせます。

不要な資産を売却する

投資を早くスタートしたい場合は、使っていない資産を手放して自己資金として活用する方法もあります。

これは、資産の中には維持費がかかるものや、活用されておらず価値が活かされていないものがあるためです。

それらを整理することで、投資資金を確保できる可能性があります。

例として、売却対象となりやすい資産を整理すると次の通りです。

| 資産項目 | 資金化の目安 |

| 使用頻度の少ない自家用車 | 20万〜150万円 |

| 使用していない部屋・持家 | 月2万〜5万円相当の賃貸化 |

| 眠っている株・投資信託 | 数万円〜数十万円 |

| 家具・家電・趣味用品 | 数千円〜数万円 |

たとえば、使用していない車を売却して得た30万円を頭金に充てることで、返済額を抑え、運用に余裕を持たせることができます。

保有しているだけでは収益を生まない資産を、「働く資産」に変えるという視点が重要です。

ボーナスや退職金を活用する

ボーナスや退職金など、まとまった収入の一部を投資資金に充てることで、自己資金を短期間で増やすことができます。

頭金が増えると借入額を抑えられ、その結果返済比率が下がれば、家賃収入から手元に残るお金が増え、運用の安定性が高まります。

例として、頭金の違いによる返済額の差を比較すると次のようになります。

| 頭金 | 借入額 | 月返済額(概算) | 特徴 |

| 50万円 | 450万円 | 約2.2万円 | 返済負担が重くなりやすい |

| 120万円 | 380万円 | 約1.8万円 | 余裕が生まれやすい |

この差は年間で 約5万円 以上の違いになることもあります。

つまり、退職金などの特別収入を「消費」ではなく「資産づくり」に回すことが、未来の安定につながります。

少ない自己資金で戸建て投資を始めたいなら弊社LINEの活用を!

自己資金が多くない状態で戸建て投資を始めようとすると、「この物件は本当に賃貸付けできるのか」「そもそも今の資金で始めていいのか」といった迷いがつきものです。

情報は集められても、自分のケースに照らし合わせて判断するのは簡単ではありません。

そんな時に役立つのが、弊社アルバリンクの公式LINEです。

弊社アルバリンクは、訳あり物件や高利回り物件の売買を専門としており、実際に市場に出回りにくい物件情報を多く扱っています。

公式LINEに登録すると、サイトには掲載されない非公開の投資案件や、物件周辺の賃貸需要データなどを確認できます。

ぜひこの機会にLINEへご登録いただき、無理のない形で投資を進めるためのヒントを受け取ってみてください。

>>【LINE登録者限定】高利回りの未公開物件情報を受け取る

まとめ

戸建て投資は、自己資金が少なくても始めることが可能ですが、資金に余裕がない状態でスタートすると、融資が通りづらい、突発的な支出に対応できないなど、さまざまなリスクが伴います。

こうしたリスクを避けるためには、低価格の物件を選ぶことや融資審査を通過するための収益計画をしっかり立てるなどの工夫が必要です。

それでも、想定外の出費や資金ショートといった落とし穴はゼロではありません。

そこで重要になるのが、「利回りの高い物件」を選ぶという視点です。

高利回り物件であれば、収益性が高く、返済負担や空室リスクに対しても余裕を持った運営が可能になります。

とはいえ、初心者が自力でそうした物件を見つけるのは簡単ではありません。

そこで、弊社アルバリンクでは、市場には出回りにくい高利回りの戸建て物件を多数取り扱っており、自己資金が少ない方でも始めやすいように、紹介した物件に関する「無料相談」も行っています。

【未公開物件の例】

高い利回りで、かつ安全に戸建て投資を行いたいとお考えなら、まずはLINEに登録して専門スタッフにお気軽にご相談ください。

>>【LINE登録者限定】高利回りの未公開物件情報を受け取る

空き家や築古アパートなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

この記事の監修者

河田 憲二

プロフィールページへ【LINE登録者限定】高利回りの未公開物件を配信しています!