築古戸建て投資で高利回りを狙える10の方法【リスクや事例も紹介】

LINE@登録して"未公開情報"を受け取る

※株式会社AlbaLinkは東証グロース市場に上場している不動産会社です。

「築古戸建て投資に興味はあるけれど、本当に高利回りが実現できるの?」

「修繕費や空室リスクが怖い…」

このような不安から一歩踏み出せない人も多いのではないでしょうか?

たしかに、築年数の古い物件にはさまざまな懸念がありますが、実はうまく活用すれば少ない資金で高利回りを狙える投資手法として注目を集めています。

ただし、思うような収益が得られない可能性や、法的リスクを見逃すことで将来の売却でつまずくケースもあります。

この記事では、次のようなポイントを詳しく解説します。

この記事を最後まで読むことで、「失敗しないための具体的な対策」と「高利回りを狙うための実践的ノウハウ」が手に入ります。

築古戸建ては、初期費用を抑えつつ安定収益を目指せるため、初心者にもおすすめです。

当社Albalink(アルバリンク)では、利回りの高い築古戸建て物件や訳あり不動産の投資情報をLINEで随時配信しています。

弊社は「中古・築古・特殊物件」を専門とする不動産業者で、「東証上場」「各自治体との連携協定」「直筆のお客様の声」など、第三者から高い評価を得ています(各詳細を確認する)。

今すぐLINE登録して、あなたにぴったりの投資チャンスを手に入れてください。

>>【LINE登録者限定】高利回りの未公開物件情報を受け取る

空き家や築古戸建てなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

目次

「築古戸建て投資は高利回り」と言われる3つの理由

築古戸建て投資は、少ない資金で始めやすいうえ高い利回りを実現しやすい投資手法です。

この章では、その仕組みを次の3つの観点から解説します。

物件価格が安い

築古戸建ての最大の魅力は、初期投資額を大幅に抑えられる点です。

建物は築年数が経過すると評価額が下がり、土地の価格のみに集約されていきます。

そのため、所有者が早期売却を望むケースでは、交渉次第で大幅な値下げも期待できるのです。

一方で、築古戸建てでは金融機関の融資が通りにくい側面はありますが、価格自体が低いため、自己資金のみで購入できるケースも少なくありません。

たとえば、築35年の木造住宅を600万円で購入し、月6万円で貸せた場合の利回りを見てみましょう。

この場合の表面利回りは12%に達します。

このように、初期投資が抑えられるほど利回りは高くなり、低資金でも始めやすいのが築古戸建て投資の特徴です。

家賃設定の自由度が高い

築古戸建ては、リフォーム次第で家賃を柔軟に設定できる点も魅力です。

これは古い建物でも、水回りや内装を改善するだけで入居希望者の印象を大きく変えられるためです。

必ずしもすべてを新しくする必要はなく、生活に支障のない範囲で「清潔・快適」を確保すれば十分な場合もあります。

たとえば、キッチンを80万円で改修し家賃を1万5,000円上げられたとしましょう。

年間収益は18万円の増収となり、設備投資にかかった資金も約4年半で回収できます。

このように家賃をコントロールしやすいことは、収益の安定化にもつながります。

つまり、築古戸建ては「工夫次第で家賃を育てられる投資」と言えるでしょう。

競合が少ない

築古戸建ては、一棟アパートやマンションと違い、個性のある物件が多く、競合しにくい投資対象です。

間取りや庭の有無などそれぞれに特徴があるため、入居希望者が「ここがいい」と感じれば、他の物件と比較されにくい特徴があります。

たとえば、以下のような条件は、アパートでは実現しづらいため、差別化ポイントになります。

- 駐車場付き

- ペット可

- 庭付き など

このように、築古戸建ては「個性」と「生活のしやすさ」で選ばれるため、安定収入を得やすい投資対象といえます。

築古戸建て投資で高利回りを得られない人の6つの要因

築古戸建て投資は魅力的な一方で、事前準備を怠ると期待した収益を得られないこともあります。

ここでは、失敗の原因となる代表的な6つの要因を解説します。

リフォーム費用が高額だった

築古戸建ての投資で最も多い失敗は、修繕費が想定以上にかかり、収支が悪化するケースです。

その理由として、老朽化が進んだ建物は外見では分からない不具合が多く、床下の腐食や配管の劣化などが後から見つかることが挙げられます。

事前調査を怠ると、追加費用が積み重なり、利回りが大幅に低下する結果になりがちです。

仮に、リフォーム費を50万円と想定していた物件で、実際には屋根の補修などで200万円近くかかったとします。

150万円の追加支出となると、当初想定した利回りから大きく落ち込むこともあります。

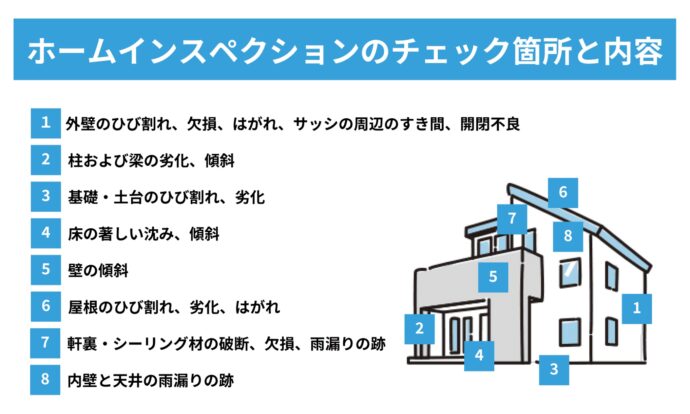

このようなズレを防ぐためには、購入前にホームインスペクション(住宅診断)を実施し、修繕にまつわるリスクを把握しておくことが大切です。

専門家(ホームインスペクター)が建物の劣化状況や不具合の有無などを中立的な立場で調査する「住宅診断」のことです。

診断費用はかかりますが、長期的な安定運用を考えれば安い保険といえるでしょう。

以下の記事では、戸建て物件をリフォームする際にかける費用の目安を解説しています。

ぜひ併せてご覧ください。

賃貸需要が少ないエリアだった

どんなに安く買えても、入居希望者がいない地域では家賃収入を得られません。

交通の不便さや生活利便性が極端に悪い地域では、住みたい人も少なくなります。

特に郊外の過疎地や、車がないと生活できないエリアは空室リスクが高まります。

購入前には、次のような点を確認しましょう。

- 周辺の家賃相場と空室率

- 学校や病院までの距離

- 公共交通機関の利便性

- 近隣の雇用状況 など

たとえば、人口が減少傾向が続いているエリアでは、入居者が見つかるまで半年以上かかることもあります。

一方で、駅から離れていても病院や商業施設が揃う住宅街なら、ファミリー層や高齢者の需要が安定して見込める傾向があります。

したがって、「安いから買う」ではなく、「貸せるから買う」という視点が不可欠です。

家賃設定を間違えた

家賃を相場より高くし過ぎると、空室が長引いて収益が減少します。

なぜなら、高い家賃を設定しても、空室期間が長ければ年間家賃収入は下がるためです。

家賃設定を6万円と7万円で設定したケースで見てみましょう。

| 家賃設定 | 入居期間 | 年間収入 |

| 7万円 | 9か月 | 63万円 |

| 6万円 | 12か月 | 72万円 |

家賃設定が低くても、平均居住期間が長いほうが、結果的に収益が拡大するケースもあります。

賃貸経営の基本は“満室期間を伸ばす”ことであり、多少安くても継続入居が見込める家賃設定が理想です。

したがって、高利回りを目指すなら「家賃を上げること」より「空室を減らすこと」に注力すべきでしょう。

施工業者を間違えた

築古戸建ては施工業者によって支出が大きく変わるケースがあります。

なぜなら、工事範囲の見積もりが曖昧なままだと、「開けてみたら追加費用が必要だった」という事態が生じるためです。

特に水道管や電気配線などのインフラ設備が古い住宅では、見えない所で劣化が進んでおり、追加費用が発生しやすい傾向です。

そのため、次の点を意識して信頼できる業者を選ぶようにしましょう。

- 見積書の内訳が明確か

- 追加工事の発生条件が契約に明記されているか

- 施工保証やアフター対応があるか

見積もりは2〜3社から取得して比較し、金額だけでなくアフターサービスや対応の誠実さを確認しましょう。

このように、「安さ」よりも「信頼性」を重視する姿勢が、結果的にコストを抑える近道となります。

法的制限のある物件だった

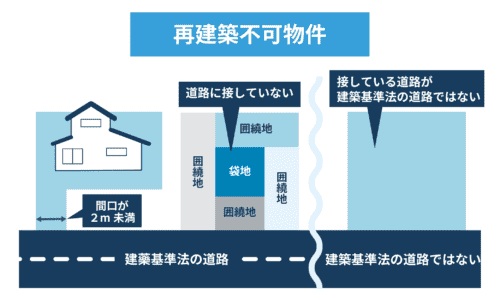

再建築不可物件のリスクを知らずに購入してしまうことも、利回りが下がる要因です。

現存する建物を壊したあとに、新しい建物を建てることができない土地のことです。

法的な制約がある物件は、価格は安いですが、将来的に売却が難しくなります。

また、再建築不可の戸建てを安く購入しても、修繕が増えると負担が重くなります。

加えて、金融機関からの融資が受けづらいため、資金繰りにも影響しやすいでしょう。

さらに、出口戦略が限られるため、売却時に希望価格で買い手がつかないことも少なくありません。

法的制限のある物件を購入する場合は、長期保有を前提にし、土地の活用方法(駐車場・倉庫など)を事前に検討しておくと良いでしょう。

再建築不可物件を購入するリスクについては、以下の記事でまとめていますので、併せてご覧ください。

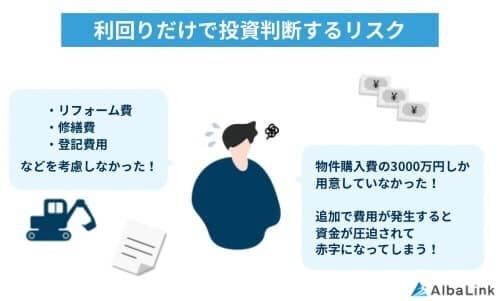

表面利回りで試算していた

築古戸建てに限らず、不動産投資では表面利回りだけで投資判断を行うのは危険です。

なぜなら、実際には修繕費や税金などの経費を差し引いた「実質利回り」が本当の収益力を示すからです。

次の表は、維持管理費の違いと表面利回りの違いを比べたものです。

| 項目 | A物件 | B物件 |

| 物件価格 | 500万円 | 500万円 |

| 年間家賃収入 | 75万円 | 75万円 |

| 表面利回り | 15% | 15% |

| 維持費 | 10万円 | 30万円 |

| 実質利回り | 13% | 9% |

このように、表面利回りが同じでも、維持費の違いで実際の収益性は大きく変わります。

つまり、築古の戸建ての場合、利回りの数字を見る際には、「維持コスト」まで含めて比較することが重要です。

以下の記事では、戸建て投資における平均利回りや理想の利回りについて解説していますので、ぜひ参考にしてください。

築古戸建て投資で起きやすい失敗パターン2選

築古戸建て投資には高い収益性が期待できる一方で、注意を怠ると資金繰りが悪化するリスクもあります。

ここでは、実際に起こり得る失敗例を2つ挙げ、どのように回避すべきかを具体的に整理します。

【失敗例1】修繕費が高額で収支が悪化した

築古戸建ての購入後に、予想外の修繕が続き、収益を圧迫するケースは少なくありません。

原因は、建物の劣化が想定より進んでいるにもかかわらず、事前調査を怠ったことにあります。

特に、以下のような不具合は内見時に確認しづらく、後から大規模修繕が必要になることがあります。

- 雨漏り

- シロアリ被害

- 基礎・地盤の不具合

- 配管の劣化・詰まり など

たとえば、築40年の戸建てを500万円で購入し、家賃6万円で貸し出す予定だった場合で考えてみましょう。

当初は70万円でリフォームを計画していたものの、給湯器や屋根の劣化が見つかり、最終的に150万円の追加費用が発生しました。

この場合の利回りの違いは次のようになります。

| 当初予定 | 実際の費用 | |

| 購入価格 | 500万円 | 500万円 |

| リフォーム | 70万円 | 220万円 |

| 投資金額 | 570万円 | 720万円 |

| 家賃収入 | 6万円×12か月=72万円 | 6万円×12か月=72万円 |

| 表面利回り | 約12.6% | 10.0% |

想定以上の修繕費がかかると、表面利回りに大きな違いが生じることになります。

このようなトラブルは、ホームインスペクション(住宅診断)を事前に実施することで予防できます。

したがって、築古戸建てでは“安く買う”よりも“状態を見極めて買う”ことが、結果的に高利回りを守る最短ルートと言えるでしょう。

【失敗例2】再建築不可で売却できない

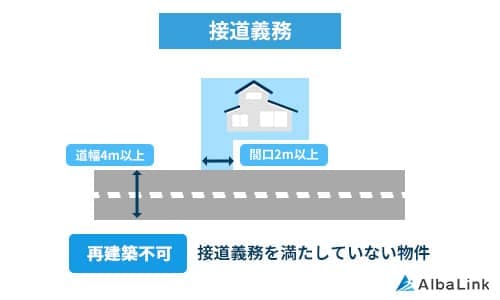

再建築不可の物件を安さだけで選ぶと、売却が難しくなる危険があります。

この種の土地は接道義務を満たしておらず、建物を解体すると新築ができません。

建物を建てる土地が、幅4メートル以上の道路に2メートル以上接していなければならないという、建築基準法で定められたルールのことです。

そのため、買い手が限られ、流動性が低いのが特徴です。

仮に、400万円で購入した再建築不可物件が、なかなか空室が埋まらず売却を検討することになったとします。

しかし、再建築不可物件のため、売却価格は200万円以下にしかならず、結果的に投資資金を回収できない状況に陥ることもあります。

こうした事態を避けるには、購入前に出口戦略をできる限り明確にしておくことが重要です。

- 隣地所有者が買い取る可能性があるか

- 駐車場や倉庫など、別用途での活用が可能か

- 売却価格の相場はいくらか など

すなわち、「どう貸すか」と同時に「どう終わらせるか」を考えることが、リスクを最小限に抑える鍵です。

築古戸建て投資で高利回りを実現する10の方法

築古戸建てで安定した収益を得るには、場当たり的な判断ではなく、実践的な戦略が必要です。

以下では、高利回りを実現するための10の方法を具体的に紹介します。

取得費用を抑える

築古戸建て投資の基本は、できる限り安く仕入れることです。

取得費を抑えれば、同じ家賃収入でも利回りは高くなります。

また、安く買えれば売却時にも値下げ余地が生まれ、出口戦略も柔軟になります。

安く買うためには、以下の点を意識しましょう。

- 相場より安い空き家や訳アリ物件を探す

- 売主の売却事情を確認し、交渉の余地を探る

- 価格だけでなく、修繕費を含めた総コストで判断する

つまり、「いくらで買うか」を見極めることが、高利回りへの第一歩です。

専門業者に相談する

訳アリ物件を扱う不動産会社は、一般流通には出ない格安物件を扱うことが多く、投資家にとって貴重な情報源です。

このような専門業者は、再建築不可や老朽戸建てといった特殊な案件を熟知しており、リフォームや賃貸運用のノウハウを持っています。

| 項目 | 一般的な仲介会社 | 訳アリ専門会社 |

| 物件の性質 | 融資が通りやすい物件 | 特殊案件・現金取引が多い |

| アドバイス内容 | 一般的な相場説明 | 運用・出口戦略まで具体的 |

| 提案力 | 安全重視 | リスクを踏まえた実践型 |

仮に、築40年の戸建てを再生して賃貸する場合でも、こうした会社なら「どの範囲まで直せば貸せるか」「賃料はいくらが妥当か」を具体的に提案してくれます。

結果として、無駄な工事費を削減しつつ、効率的な収益化を実現できるのです。

なお、弊社アルバリンクの公式LINEでは、築古戸建てを含む高利回りな非公開投資案件を特別にご紹介しています。

登録は無料ですので、ぜひこの機会にご登録ください。

>>【LINE登録者限定】高利回りの未公開物件情報を受け取る

補助金制度を活用する

リフォームや耐震改修には、自治体が実施する補助金制度を活用することで費用を削減できます。

空き家対策や地域再生の一環として、50万円〜100万円規模の支援が設けられている自治体も多いです。

たとえば、600万円で購入した物件のリフォーム費用120万円のうち、自治体の空き家活用補助で50万円が支給されたとします。

| 項目 | 補助金なしの場合 | 補助金50万円を活用した場合 |

| 物件取得費用 | 600万円 | 600万円 |

| 自己負担リフォーム費用 | 120万円 | 70万円(50万円軽減) |

| 総投資額 | 720万円 | 670万円 |

| 月額家賃 | 6万円 | 6万円 |

| 年間家賃収入 | 72万円 | 72万円 |

| 表面利回り | 約10% | 約10.7% |

両者を比べると、たった50万円の補助を活用するだけで、利回りが1%近く改善する効果を持つことがわかります。

物件所在地を管轄する自治体の制度を調べ、条件を満たす場合は積極的に申請しましょう。

リフォームで差別化する

築古戸建て投資では、すべてを新築同様にリフォームする必要はありません。

むしろ、入居希望者が気にする箇所を優先的に改善し、無駄な工事はしないことが高利回りのカギになります。

なぜなら、フルリノベーションは費用が高額になりやすく、投資の回収期間が長引くためです。

入居希望者は「清潔で安心して暮らせる」ことさえ満たされれば契約することが多いのです。

入居者が重視するポイントは、主に以下の通りです。

- 水回りの清潔さ(トイレ・浴室・キッチン)

- 壁や床の傷みの有無

- カビやにおいの少なさ

- 雨漏りや給湯設備の安全性 など

たとえば、築40年の戸建てをフルリフォームすると200万円以上かかることもありますが、水回りと壁紙の更新に絞れば80万円前後に抑えることも可能です。

このように、費用対効果の高い改善ポイントを見極めることが、結果としてコストを抑えつつ、家賃を下げ過ぎずに貸し出せます。

需要に合った家賃を設定する

家賃設定は投資成否を分ける重要な要素です。

なぜなら、強気すぎる家賃設定は空室を招き、結果的に年間収入を減らすからです。

一方で、相場より少し安めに設定すれば、長期入居者を確保しやすくなります。

これはすでに別の章でも触れた考え方ですが、投資判断として非常に重要なので、もう一度押さえておきましょう。

短期的な収益よりも、長い視点で投資活動を考えることが結果的に利益につながります。

また、現地の不動産会社に聞き取りを行い、同じ駅からの距離や間取りでの相場を把握することも欠かせません。

エリアの実情に即した家賃設定こそ、築古戸建て投資で安定したキャッシュフローを得る基盤となるのです。

ニッチ層の需要を狙う

築古戸建ては、マンションでは対応しづらい「ニッチな暮らしのニーズ」を満たしやすい物件です。

子育て世帯なら「隣家への生活音を気にせず暮らしたい」、高齢者なら「階段の少ない住まいで安心して過ごしたい」といった“暮らしの自由さ”を求める層に支持されます。

これらに合致する戸建ては、根強い人気を維持できます。

ターゲットに合わせて重視すべきポイントを整理すると、次のようになります。

| ターゲット | 重視するポイント | 想定ニーズ |

| ファミリー層 | 駐車場・収納・庭 | 子どもの遊び場・車2台利用 |

| 高齢者 | 手すり・段差解消・照明追加 | 安全で動きやすい空間 |

| 単身者 | コンパクトな間取り・低家賃 | 家賃重視・静かな環境 |

築古戸建ては、立地が多少不便でも“暮らしやすさ”で選ばれる傾向があります。

つまり、広さや庭などの特性を活かして、ニッチな層を取り込むことで、競合物件との差別化を図れるのです。

管理会社と空室を埋める

築古戸建て投資で安定した収益を得るには、現地の管理会社と協力関係を築くことが欠かせません。

なぜなら、地元の会社は入居希望者の傾向や家賃相場、人気エリアなどの生の情報を持っているためです。

たとえば、信頼できる管理会社は「この家賃なら2週間で決まる」「洗面台を交換すれば決まりやすい」など、具体的なアドバイスをくれます。

一方で、管理委託料が安すぎる会社は、対応が遅く結果的に空室期間が長引くこともあります。

したがって、契約前に管理会社の実績や担当者の対応スピード、提案力を確認しておくと安心です。

築古戸建ての管理会社は、“外注”ではなく“パートナーシップ”と考えましょう。

現場に強い管理会社を味方につけることで、長期的に安定した運用が可能になります。

借主負担型リフォームを活用する

初期投資を抑える方法として、DIYや借主負担型リフォームを導入するのも効果的です。

この方式なら、オーナーの初期負担を軽減しつつ、入居者の満足度も高められます。

入居者が自費で壁紙を貼り替える代わりに、家賃を5,000円安く設定することも可能です。

オーナー側はリフォーム費用を節約でき、入居者は自分好みの空間を作れるため、双方にとってメリットがあります。

ただし、電気や水回りといった専門技術を要する工事は、入居者のDIYで対応すべきではありません。

安全上のリスクが高く、法的にも資格が必要な場合があるためです。

つまり、「自分でできることは自分で」「専門作業はプロへ」というバランスを意識することで、費用を抑えつつ効率的な運用が実現できます。

以下の記事では、ボロ戸建てをDIYで再建させるコツを紹介しています。ぜひこちらも参考にしてみてください。

中長期運用を目指す

築古戸建ては短期転売で大きな利益を出すより、家賃収入を積み上げる中長期運用に向いています。

なぜなら、古い建物は時間の経過で価値が上がりにくい一方、安定した入居が見込めればキャッシュフローを継続的に確保できるためです。

ローンを組んでいる場合、家賃収入で元本を返済しながら資産を増やすことが可能です。

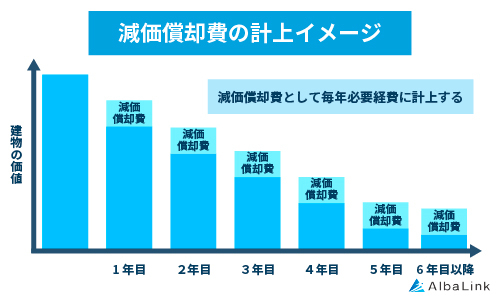

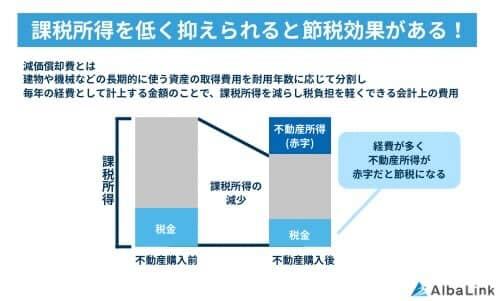

また、減価償却による節税効果も見逃せません。

建物や設備などの資産を、使用や経年によって価値が減っていく分を、毎年少しずつ経費として計上していく会計の仕組みです。

木造住宅の法定耐用年数は22年ですが、築古物件はより短期間で償却できる分、1年あたりに経費として計上できる減価償却費が大きくなる場合があります。

その結果、所得税などの負担を軽減しながら、実質的な手残りを増やせます。

つまり、築古戸建て投資の本質は“時間を味方につける運用”です。

焦らずコツコツと賃料を積み重ね、安定した資産形成を目指すのが成功の王道といえるでしょう。

減価償却費の計算方法は、以下の記事で詳しく解説していますので、ぜひ合わせてご覧ください。

出口戦略まで見据える

築古戸建て投資では、購入時点から出口戦略を意識しておくことが重要です。

以下のような複数の選択肢を具体的に描いておくことで、想定外の事態にも柔軟に対応できます。

- 売却する

- 賃貸継続する

- 用途転用する など

一例として、築40年の戸建てを600万円で購入し、10年間運用した後に400万円で売却した場合でも、家賃収入で総額720万円得られれば、最終的に大きな利益が見込めます。

※諸費用や運用期間中の維持費は考慮していません

つまり、出口を明確にしておくことで「いくらで売れたか」より「トータルでいくら残るか」を意識した投資判断が可能になるのです。

築古戸建て投資で高利回りを実現するなら弊社LINEをチェック!

築古戸建て投資で成果を出すには、何よりも「良い物件情報を誰よりも早く掴むこと」が欠かせません。

しかし、高利回りが期待できる掘り出し物件は、一般公開される前に売れてしまうことが多く、情報の遅れがそのまま機会損失につながります。

そんな中、訳アリ物件の売買に特化した弊社アルバリンクでは、無料の公式LINEを通じて最新の投資情報をいち早く配信しています。

また、経験豊富な専門スタッフが、物件選定や出口戦略など、不動産投資に関する相談にも丁寧に対応しています。

チャンスを逃さないためにも、ぜひこの機会にアルバリンクのLINEにご登録ください。

>>【LINE登録者限定】高利回りの未公開物件情報を受け取る

まとめ

築古戸建て投資は、物件価格の安さやリフォームによる自由度の高さなどから高利回りが期待できる魅力的な手法です。

しかし、修繕費の想定外の増加や、法的制限の見落としなどが原因で、思ったような利回りを得られないケースも少なくありません。

こうしたリスクを避けるには、表面的な利回りだけで判断せず、地域需要や出口戦略まで見据えた物件選びが重要です。

物件取得費用を抑えつつ、最低限のリフォームで競争力を持たせることができれば、安定したキャッシュフローが期待できます。

訳あり物件専門の買取業者である弊社アルバリンクでは、こうした高利回りの投資物件の紹介を行っており、初心者でも安心して取り組めるようサポートが充実しています。

高利回り物件の最新情報は、アルバリンクのLINE登録で手軽にチェックできますので、ぜひ活用してみてください。

>>【LINE登録者限定】高利回りの未公開物件情報を受け取る

空き家や築古アパートなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

この記事の監修者

河田 憲二

プロフィールページへ【LINE登録者限定】高利回りの未公開物件を配信しています!