根抵当権とは?抵当権との違いや抹消の手順をわかりやすく解説!

高利回りの"未公開物件"を受け取る

「相続した不動産に根抵当権が設定されていたが、どういったものなの?」

「よく聞く抵当権と何が違うの?」

今回は、根抵当権の概要や抵当権との違い、抹消する手続きについて解説します。

根抵当権を理解できれば、相続財産に設定された理由や抹消の仕方がわかり適切に対応できるでしょう。

空き家や築古戸建てなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

目次

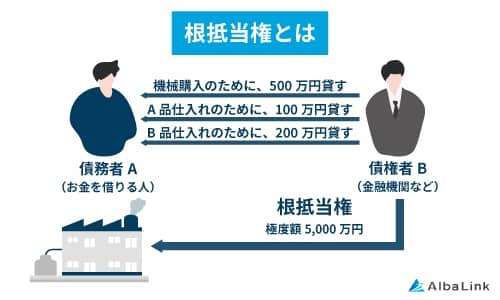

根抵当権とは不動産などに設定される担保権

根抵当権とは、一定の範囲内の不特定の債権を、極度額の範囲内で担保するために設定される権利です。

読み方は「ねていとうけん」と言います。

債務者(お金を借りた人)は、極度額の範囲内であれば、何度でも借り入れと返済を繰り返すことが可能です。

根抵当権の担保すべき不特定債権の範囲は、「債務者との特定の継続的取引契約によって生ずるもの、その他債務者との一定の種類の取引によって生ずるものに限定して定めなければならない」とされています。

また、手形上もしくは小切手上の請求権または電子記録債権も、根抵当権の担保すべき債権にすることが可能です。

根抵当権と抵当権の違い

抵当権とは、金融機関の住宅ローンなどを利用して不動産を購入するときに、担保となる不動産に設定する権利です。

抵当権を設定することで、万が一債務者が返済できなくなった場合に、不動産を差し押さえて換金することができます。

根抵当権と抵当権の主な違いは、以下のとおりです。

| 根抵当権 | 抵当権 | |

| 借り入れ回数 | 複数回の借り入れが可能 | 原則一回 |

| 権利の消滅 | 1つの債権を完済しても消滅しない | 債務を完済すると消滅する |

| 連帯債務者の可否 | 設定不可 | 設定可能 |

| 権利移転の可否 | 債務者の許可がなければ不可 | 可能 |

| 優先弁済の範囲 | 極度額の範囲内であれば無期限 | 元本及び利息と遅延損害金の最後2年分 |

優先弁済

複数の債権者が債務者の財産から弁済を受けるときに、ほかの債権者より優先的に弁済を受けられること。

根抵当権の場合、債務者は複数回の借り入れが可能ですが、抵当権では原則一回しか借り入れできません。

そのため、抵当権の場合、追加の借り入れが必要なときは、再度手続きをする必要があります。

ほかに、抵当権では連帯債務者を設定できますが、根抵当権では連帯債務者を設定できないといった違いがあります。

参照元:抵当権とは?根抵当権や担保権との違いを分かりやすく解説|GMO不動産査定

根抵当権が設定される主なケース

根抵当権は、その性質上複数回の借り入れが必要なケースで設定されることが多くなります。

具体的なケースは、次のとおりです。

- 自宅を担保にして金融機関から毎年融資を受けるリバースモーゲージ

- メインバンクが顧客企業に対して複数の資金を貸し付ける場合

- 会社が事業資金を複数回取得する場合

相続した不動産に根抵当権が設定されていた場合、被相続人が複数回の借り入れのために選択した可能性があります。

根抵当権を設定する2つのメリット

根抵当権を設定する主なメリットは、以下の2つです。

極度額の範囲で何度でも借り入れできる

根抵当権は何度でも借り入れできるため、追加融資を受けるときの時間や手間を節約できます。

たとえば、新たに借り入れしたいとき、抵当権の場合は再度契約手続きや担保設定を行う必要があります。

しかし、根抵当権では一からローンを組み直す必要がありません。

金融機関によっては「極度額の何%まで」といった制限がありますが、何度でも借り入れできるため追加で融資が必要になったときに根抵当権は便利です。

「必要な融資が増える」と見込まれる場合は、根抵当権を設定したほうがいいかもしれません。

登記費用を節約できる

根抵当権の場合、登記手続きが一度で済むため登記費用の節約につながります。

具体的には、登録免許税や手続きを依頼する司法書士への報酬を抑えられるでしょう。

融資を受ける額や借り入れ回数にもよりますが、10〜20万円程度変わる可能性があります。

根抵当権を設定する2つのデメリット

根抵当権を設定するデメリットは、以下の2つです。

融資先を変更しにくい

根抵当権の場合、融資を受けた金融機関が承諾しない限り融資先を変更できません。

一方で、抵当権の場合、ほかの金融機関から融資を受けてその資金で借入金を返済すれば、抵当権を抹消し融資先の変更が可能です。

根抵当権の場合、抵当権に比べてローンの貸出先を簡単に変更できない点はデメリットといえます。

不動産売却が難しくなる

根抵当権が設定された状態でも物件の売却自体は可能です。

しかし、競売にかけられるリスクがあると積極的に購入する人は少ないため、基本的に根抵当権を抹消しないと売却できないことを把握しておきましょう。

また、売却する場合、ローン残高と不動産の売却収入によって対処法が異なるため注意が必要です。

融資を受けている状況を確認する手順は以下のとおりです。

- 残高の確認

- 不動産会社に査定依頼

- 諸費用の計算

その後、オーバーローンであれば金融機関と交渉して任意売却、アンダーローンであれば根抵当権を抹消して売却することを推奨します。

根抵当権を抹消するには、所定の書類に記入する必要があります。

以下でオーバーローン・アンダーローンの状況別に、進め方を説明しているので参考にしてみてください。

オーバーローンなら金融機関に交渉して任意売却

オーバーローンとは、ローンの借り入れ残高が売却する不動産価格より大きい状態を指します。

オーバーローンの場合、金融機関に交渉して任意売却することがおすすめです。

住宅ローンの滞納が一定期間続いている状況で、金融機関の同意を得て不動産を売却すること。

ローンを滞納し続けると、最終的には自宅が競売にかけられますが、任意売却であれば競売を未然に防ぎ、債務者(不動産の所有者)に有利に物件を売却しやすくなります。

そのため、根抵当権が設定されている不動産がオーバーローンの場合は、任意売却を検討してみましょう。

アンダーローンなら根抵当権を抹消して売却

アンダーローンの場合、根抵当権を抹消して不動産を売却しましょう。

アンダーローンとは、ローンの残高が不動産の売却額を下回っている状態です。

すでにローンを完済し終わっている、もしくはアンダーローンの場合は根抵当権の抹消は難しくありません。

次章で、根抵当権の抹消手続きを詳細に説明します。

根抵当権を抹消する3つのステップ

根抵当権を抹消する手順は、以下のとおりです。

金融機関と交渉する

まずは、「ローンの残高がいくらか」を確認し金融機関と交渉します。

ただし、根抵当権を抹消すると、金融機関の貸付先を失ってしまうため、抹消に快く応じない可能性があります。

また、オーバーローンの場合、別途資金や任意売却を検討しなければ売却収入での完済が難しくなります。

そのため、なるべくいい条件で売却してくれる不動産会社を見つけることが大切です。好条件の不動産会社を見つけるために、不動産一括査定サービスを利用してみましょう。

元本確定をする

金融機関との交渉で根抵当権の抹消が可能な場合、次に元本確定をします。

元本確定とは、今後のローンの借り入れを止めて現時点のローン残高を確定することです。

根抵当権は借り入れと返済を繰り返せるため、残高が変動する性質があります。

抹消手続きを進めるために、ローン残高を確定しなければなりません。

元本確定をすると新たな借り入れはできなくなり、抵当権と同じ扱いになります。

法務局で抹消登記をおこなう

残高を完済すると、金融機関から根抵当権抹消のための書類を受け取れます。

根抵当権抹消手続きに必要な書類は、以下のとおりです。

- 登記原因証明情報(解除証書、弁済証書など)

- 登記識別情報または抵当権設定契約証書

- 会社法人等番号が記載されている書類

- 委任状

必要書類を準備し法務局に申請しますが、根抵当権は仕組みが複雑であるため書類の記入も簡単ではありません。

自分で手続きすることが難しい場合、司法書士に依頼しましょう。

まとめ

この記事では、根抵当権の概要についてご説明しました。

根抵当権が設定された不動産は、抹消しなければ基本的に売却できません。

売却する方法として、オーバーローンの場合は金融機関に交渉して任意売却、アンダーローンの場合は根抵当権を抹消する手続きがおすすめです。

また、抵当権が設定された不動産の売却実績が豊富な会社に依頼すれば、安心して手続きを進められるでしょう。

空き家や築古アパートなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

この記事の監修者

河田 憲二

プロフィールページへ【LINE登録者限定】高利回りの未公開物件を配信しています!