ワンルーム投資をやめたい!損失を抑えて安全にやめるための6つのアクション

LINE@登録して"未公開情報"を受け取る

※株式会社AlbaLinkは東証グロース市場に上場している不動産会社です。

「毎月の家賃収入で安定した利益が出ると思って始めたワンルーム投資が、思ったようにうまくいかない…」

こうした悩みを抱え、「もうワンルーム投資をやめたい」と考えている方は少なくありません。

空室リスクや利回りの低下、物件管理の手間など、想定していなかった現実に直面すると、投資からの撤退を考えたくなりますよね。

しかし、売却しようにも「ローンが残っていて売れない」「物件の状態が悪くて買い手が見つからない」など、簡単には手放せない事情を抱えているケースは多くあります。

それに、やめたいと思っても、修繕費・管理費の発生や売却価格の低下といったリスクを押さえておかなければなりません。

そこで本記事では、以下のポイントを丁寧に解説します。

この記事を最後まで読むことで、「やめたい」と感じた理由やその背景を整理し、自分にとって最適な決断に繋がるヒントが得られます。

ワンルーム投資をやめたいときは、今の物件に見切りをつけ、新たに収益性の高い不動産へ投資を切り替えるのも一つの有効な選択肢です。

私たちAlbalink(アルバリンク)では、LINE登録者限定で、高利回り物件をご紹介しています。

弊社は「中古・築古・特殊物件」を専門とする不動産業者で、「東証上場」「各自治体との連携協定」「直筆のお客様の声」など、第三者から高い評価を得ています(各詳細を確認する)。

不動産投資に再挑戦したいときはぜひチェックしてみてください。

目次

「ワンルーム投資をやめたい」と感じる4つの理由

ワンルームマンション投資を始めたものの、「やめたい」と感じるオーナーは一定数存在します。

「ワンルーム投資をやめたい」と感じる理由としては、主に以下の4つが挙げられます。

想定よりも収益が出ない

ワンルーム投資を続けるうえで、想定よりも利回りが低く、収益が出ないことは深刻な問題です。

ローン返済や、管理費・修繕積立金といった毎月の固定費が高い場合、家賃収入だけでは赤字になる場合があります。

表面利回りは良好でも、諸経費や空室リスクを加味すると、実質利回りが大きく低下するケースもあるでしょう。

当初思い描いていたような利益を得るには、想像以上に難易度が高いという現実を知ると、自分の投資判断に疑問を感じるのも無理はありません。

利益を出すには、エリア選定や管理体制の見直しが不可欠です。

空室や滞納が発生する

ワンルーム投資のリスクのひとつが、空室や家賃滞納による収支の悪化です。

入居者がいなければ家賃収入はゼロになり、ローンや固定資産税といった費用だけが発生します。

とくに単身者向けの物件では、転勤や退去が頻繁に起こりやすく、空室期間が長引く傾向があります。

また、自身が保有する物件の周辺に新築物件が増えたことで、古い物件の人気が低下し、入居者の募集に苦労することもあるでしょう。

空室リスクに備えるには、需要のあるエリアかどうかや、設備の充実度、管理会社の対応力も重要です。

安定したキャッシュフローを確保するには、事前の調査と継続的な運用改善が求められます。

管理の手間がかかる

ワンルーム投資は「不労所得」と思われがちですが、実際には確定申告や税金の計算、管理会社とのやり取りなど、多くの手間がかかります。

とくに慣れないうちは、確定申告を行う際の減価償却費や経費の処理方法がわからず、税理士に依頼することもあるでしょう。

管理面でも、設備トラブルや入居者からのクレーム対応など、精神的なストレスを感じる場面が多々あります。

ワンルーム投資には煩雑な業務が発生する場面が多く、本業が忙しい会社員のオーナーにとって大きな負担となり、「やめたい」と感じる原因になるのです。

手間を軽減するには、信頼できる管理会社の選定や、税務処理をサポートしてくれる専門家への相談が効果的です。

資産価値が落ちる

ワンルーム投資において、物件の資産価値の維持はとても重要です。

しかし、エリアや築年数によっては価格の下落が進み、売却時に残債が残るリスクがあります。

少子高齢化が進んだり、都市部への人口集中が続いたりしていることから、とくに郊外や地方部の中古ワンルームは需要や価格が下がる傾向にあるでしょう。

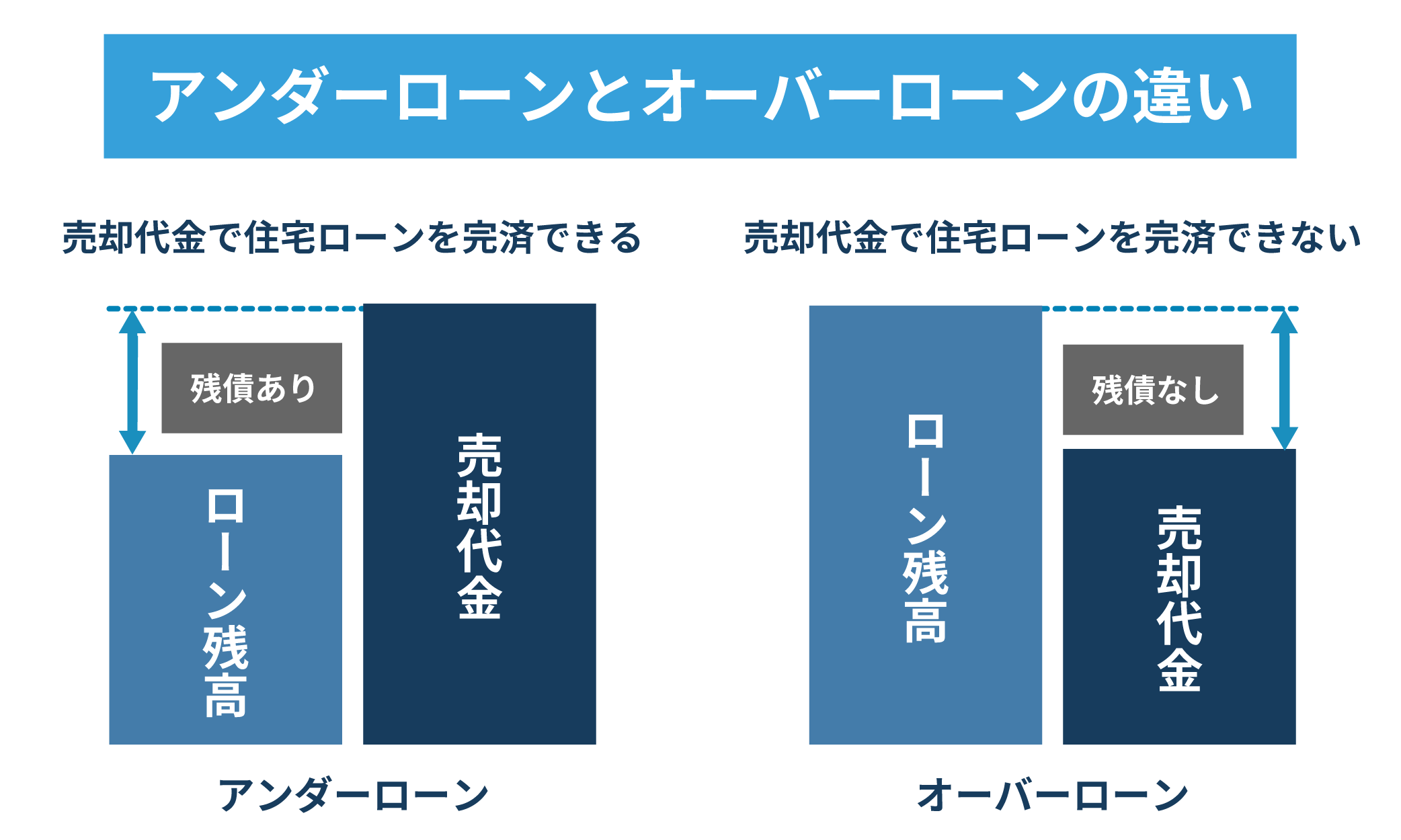

相場が下がった結果、ワンルームの売却価格がローン残債を下回る「オーバーローン」の状態になることも。

オーバーローンが発生すると現金化も難しくなり、将来の資産形成に悪い影響を及ぼす可能性があります。

価格下落のリスクを回避するには、立地や将来的な需要を見越した物件選び、投資を始める前に出口戦略も検討しておくことが大切です。

ワンルーム投資をやめたいけどやめられない3つのケース

ワンルーム投資をやめたいと感じながらも、やめられないオーナーは少なくありません。

ワンルーム投資をやめたくてもやめられない状況としては、主に以下の3つが挙げられます。

売却価格がローン残債を下回っている

物件を売却しても、ローン残債が残る「オーバーローン」の状態では、簡単に投資をやめることはできません。

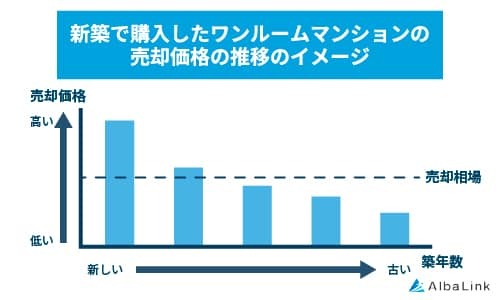

とくに新築で購入したワンルームマンションは、相場よりも高い価格で契約したものの、その後価格が大きく下がり、売却が難しくなることがよくあります。

売却価格がローン残債を下回っている場合は、繰り上げ返済や借り換えを検討し、返済額を抑える努力が求められます。

また、不動産会社や専門家に相談し、最適な出口戦略を練ることが重要です。

買い手がつかない

築年数が経って設備の老朽化が目立つようになると、物件の魅力が低下し、買い手が見つかりにくくなります。

とくに修繕費をかけずに放置していたワンルームでは、リフォーム費用が買主側の負担になるため、敬遠されがちです。

物件の状態が改善されないと、収益性が悪化する一方で、売却もできず、手元の資金を圧迫します。

買い手を見つけるためには、最低限のリフォームや清掃、立地条件を踏まえた価格設定の見直しなど、販売戦略の見直しが不可欠です。

サブリースが売却を妨げる

サブリース契約をしていると、契約条件が売却の大きな障害になることがあります。

不動産会社がオーナーから物件を一括で借り上げ、それを別の入居希望者に又貸しする仕組みのこと。オーナーは不動産会社から一定の賃料を受け取り、入居者募集や管理業務を不動産会社に任せることができる。

買主にとっては、すでに決まっている賃料や契約期間が自由に変更できないため、運用の柔軟性が失われます。

とくに賃料が相場より高く設定されていた場合、将来的な収益の低下リスクが懸念され、購入を見送られる可能性があります。

サブリース契約の内容を見直し、解約の可能性や条件を事前に確認しておくことが、スムーズな売却には必要です。

ワンルーム投資をやめる前に知っておくべき3つの費用リスク

ワンルームマンション投資をやめようと考えているなら、撤退前に把握しておくべき「費用リスク」が存在します。

代表的なものとしては、次の3つが挙げられます。

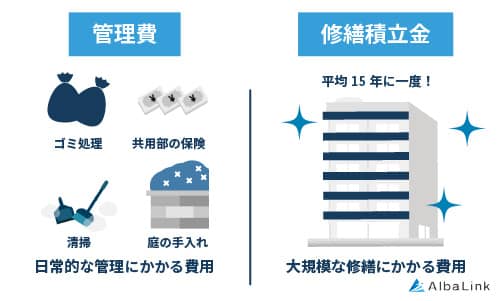

修繕積立金や管理費が増額する

長期的に物件を所有する上で見落とされがちなのが、修繕積立金や管理費の増額です。

ワンルームでも年数が経つごとに設備の劣化が進み、修繕やメンテナンスが必要になります。

それに伴って、毎月の費用負担が重くなり、収益を圧迫します。

たとえば、築15年を超えた物件では、修繕積立金が当初の2倍近くになることも珍しくありません。

修繕積立金や管理費の増加のような、予測しにくい費用の発生に対応するためには、事前に長期修繕計画を確認し、管理会社からの情報を定期的に把握しておくことが重要です。

築年数によって資産価値が下落する

ワンルーム投資のリスクとして、築年数による資産価値の下落は避けて通れません。

とくに中古物件の場合、築20年を過ぎると市場での評価が大きく落ち込み、売却価格が大きく低下する傾向があります。

時には査定価格が想定よりもかなり低く、ローン完済にも届かない状況になることも。

資産価値が下落すれば、売却による現金化も難しくなります。

ワンルーム投資をやめるときは、築年数の経過に応じた対応策を講じることが求められます。

ローン返済額と家賃収入にギャップが生じる

家賃収入がローン返済額を下回る状態になると、投資の継続はかなり難しくなります。

とくに金利の上昇や家賃相場の下落が続くと、毎月のキャッシュフローが赤字になり、追加資金を用意することになるリスクが発生しやすくなります。

たとえば、変動金利型のローンを利用してた場合、金利上昇によって返済額が月2万円以上増えることもあります。

| 当初の条件(年1.0%) | 金利上昇後の条件(年1.65%) | |

|---|---|---|

| 借入額 | 3,000万円 | 3,000万円 |

| 返済期間 | 35年 | 35年 |

| 毎月返済額 | 約84,685円 | 約104,784円 |

| 増加額 | – | 約20,099円 |

加えて、築年劣化や周辺の競合物件の増加によって、家賃が下がる可能性もあります。

ローンの返済額と家賃収入のギャップは収益性の悪化を招き、精神的なストレスや資金繰りの不安を引き起こす原因になります。

収支のバランスを常に見直し、シミュレーションを行って、投資を継続するか判断することが重要です。

ワンルーム投資をやめたいときにするべき6つのこと

ワンルーム投資からの撤退を考えるときには、冷静に現状を分析し、選択肢を検討することが重要です。

ここではワンルーム投資をやめたいときにするべきこととして、次の6つを紹介します。

利回りやキャッシュフローを確認する

まず重要なのは、今後の投資利回りとキャッシュフローの見通しを正確に把握することです。

- 投資利回り

- 投資金額に対する収益の割合のこと。

- キャッシュフロー

- 事業・投資における、入ってくるお金と出ていくお金の流れのこと。

投資を継続するか撤退するかを判断するには、収入と費用のバランスを冷静に分析する必要があります。

月々の家賃収入が返済額や管理費、修繕積立金などを上回っているか確認しましょう。

表面上の利回りは高かったものの、管理費の上昇と修繕費の発生で、実質赤字に陥っているかもれません。

正確なシミュレーションを行い、今後の収支を見通すことが、賢明な判断への第一歩です。

不動産投資における投資計画書の作り方はこちらで紹介しているので、ぜひ参考にしてください。

不動産投資における収支計画書の作成手順【無料テンプレートあり】

【参考】自分でデータを集めるときに役立つ資料を紹介

利回りや収支の見通しを立てるためには、公的機関や不動産会社が発行するデータを活用することが有効です。

たとえば、国土交通省の「不動産価格指数」や、金融機関が発表している不動産レポートは、相場や取引価格の把握に役立ちます。

ほかにも、ローンシミュレーションツールや不動産投資ポータルサイトの収益計算機能を活用するのも良いでしょう。

自分の資産状況を正確に把握するには、信頼できる資料を使って客観的に分析することが大切です。

中古ワンルーム市場の動向を調べる

中古ワンルームの市場動向は、売却や保有を判断するうえで非常に重要です。

価格が上昇していれば売却益を得られる可能性がありますが、需要が落ち込んでいる地域では損失が発生するリスクが高まります。

地域によっては需要が減少し、査定価格が想定していたよりも低くなることもあります。

所有するワンルームを売却するか検討するときは、国土交通省が運営している「不動産情報ライブラリ」や、不動産会社が公開しているレポートなどをもとに、中古ワンルーム市場の動向をよく調べておきましょう。

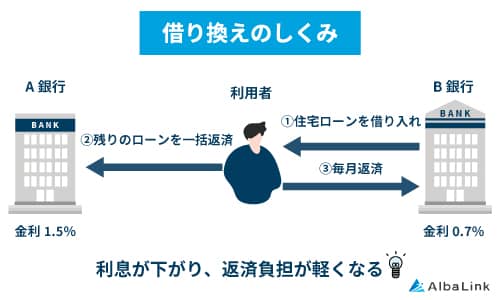

ローン金利の引き下げを検討する

金利の高いローンを抱えている場合は、借り換えによって返済の負担を軽減できる可能性があります。

とくに変動金利型のローンは今後金利が上昇するリスクがあり、返済額の増加につながることも。

うまくローンを借り換えて金利を引き下げることで、年間の返済額の削減に効果が期待できます。

金融機関のシミュレーションを活用し、返済計画を見直すことで、投資継続の余地が広がることもあるため、ぜひローンの借り換えも検討してみてください。

空室率の改善を検討する

空室率の高さに悩んでいる場合、管理会社の運用力が課題になっている可能性があります。

入居者募集の戦略や物件管理の質によって、家賃収入の安定性は大きく左右されます。

管理会社を実績がある業者に変更しただけで、入居率の回復や家賃滞納の減少といった効果が見られる可能性も。

管理会社の選定は賃貸経営の成功に直結するため、収益悪化の原因が管理にあると判断した場合は、思い切って見直すことも必要です。

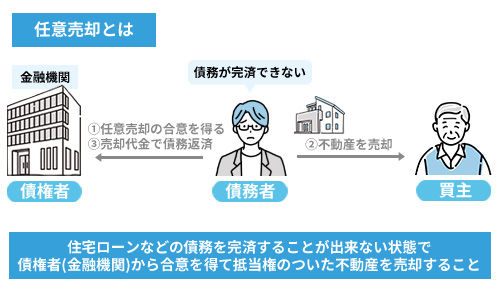

任意売却や債務整理も検討する

ローンの返済が困難な状況にある場合は、任意売却や債務整理といった法的手段も検討できます。

借金(ローン)を減らしたり、ローンの支払いに猶予を持たせたりすること。

任意売却は、不動産会社と協力して残債を残しつつも売却を可能にする方法で、競売よりも損失を抑えやすいのが特徴です。

早めに任意売却をすることで、月々の返済負担から解放され、新たな生活設計が可能になるかもしれません。

早期に対策を講じることが、最終的な損失を回避する鍵となります。

専門家に相談する

複雑な不動産投資の判断は、一人で抱え込まずに専門家の力を借りることが大切です。

税理士、不動産コンサルタント、金融機関の担当者など、各分野のプロからアドバイスを受けることで、適切な選択肢が見えてきます。

無料相談を実施している専門家もいるため、気軽に相談して、賢明な投資判断に繋げましょう。

ワンルーム投資をやめるときのよくある3つの失敗例

ワンルーム投資からの撤退を検討する際、多くのオーナーが経験する失敗のパターンが存在します。

主な失敗例は、次の3つです。

家賃保証が終了して収入が激減した

新築ワンルームマンションを購入した際、一定期間家賃保証が付いている契約がよく見られます。

オーナーが不動産管理会社と契約を結ぶことで、一定の家賃収入が保証される仕組みのこと。

しかし、その保証が終了すると家賃収入が大幅に減少し、収支の悪化につながるという落とし穴があります。

家賃保証の終了による収入の減少は、多くの場合、賃料相場や地域の需要動向を把握せず契約することが原因で発生します。

家賃保証は一時的な安心材料に過ぎないため、長期的な収益性を重視した判断をすることが大切です。

空室が続いてローン返済が家計を圧迫した

空室期間が長期化すると、家賃収入が入らず、毎月のローン返済や管理費の支払いといった出費だけが続き、家計を圧迫することになります。

とくに単身者向けのワンルームは入退去が頻繁で、周辺の競合物件が増えると空室率が上がる傾向があります。

空室が続く原因としては、物件の立地や需要の傾向、入居者ニーズをよく調べていなかったことが挙げられます。

管理会社と協力して募集条件を見直すほか、賃料を調整したり設備を改善したりすることで、空室対策をすることが可能です。

想定外の修繕費でキャッシュフローが悪化した

ワンルーム投資では、突発的な修繕費用の発生がキャッシュフローに大きな影響を及ぼすことがあります。

ほどんどの物件では、築年数が経過すると、設備や共用部のメンテナンスが必要になり、修繕積立金の増額や臨時徴収が発生する場合があります。

たとえば、エレベーターの入れ替えと外壁補修で、100万円以上の一時負担が必要になることも。

突発的に大きな出費が発生することで、年間の収益が一気に赤字に転落する可能性もあります。

修繕費の発生によるキャッシュフローの悪化を避けるためには、長期修繕計画を事前に確認し、手元資金や備えを確保しておくことが重要です。

ワンルーム投資でが不安なら、他の高利回り投資も検討しよう!

少額の資金で始められたり、家賃収入を得たりと、ワンルーム投資にはさまざまな魅力があります。

しかし、時にはうまく収益を上げられないことがストレスになるほか、確定申告の手続き・管理等が面倒に感じ、「ワンルーム投資をやめたい」と思う人が一定数いるのが現実です。

ワンルーム投資が不安なときは、他の投資利回りが良い物件を探すのもひとつの方法です。

ちなみに弊社AlbaLinkでは、公式LINEで投資物件の情報を配信しています。

優良な投資先を探している方は、ぜひチェックしてみてください。

まとめ

ワンルーム投資を「やめたい」と感じる理由の多くは、利回りの低さや空室リスク、管理の手間、不動産価値の下落といった収支や将来への不安が原因です。

しかし、売却しようと思っても、ローン残債とのギャップや物件の状態、サブリース契約が壁になり、簡単にはやめられないケースがあります。

もしかすると、修繕費の発生やや資産価値の下落による損失など、さらなるリスクを抱えてしまうかもしれません。

ワンルーム投資をやめるリスクを避けるためには、まず冷静にキャッシュフローや市場動向を見直し、専門家の助言を受けながら戦略を立て直すことが重要です。

ちなみに訳あり物件専門の買取業者であるAlbaLinkでは、収益性の高い投資物件の紹介を行っており、投資家の再出発をサポートしています。

LINEでは、最新の利回り物件や、お得な投資チャンスの情報を受け取れます。

気になる方は、ぜひAlbaLinkのLINEを登録してみてください。

空き家や築古アパートなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

この記事の監修者

河田 憲二

プロフィールページへ【LINE登録者限定】高利回りの未公開物件を配信しています!