一棟アパート投資の魅力とは?始め方や成功のコツ・失敗回避術を解説

LINE@登録して"未公開情報"を受け取る

「不動産投資に興味はあるけれど、区分マンションでは物足りないし、何から始めればいいかわからない…」

「空き家や古アパートなど、安く買える物件に興味はあるけど、実際に収益を上げられるのか不安。」

このような悩みを抱えていませんか?

実は、一棟アパート投資なら、複数戸をまとめて運用することで、手間を抑えながらも収益性の高い運用ができると、近年注目を集めています。

とはいえ、一棟アパート投資には、まとまった初期費用が必要であったり、融資審査に通る必要があるなど、注意すべきリスクも存在します。

本記事では、以下のようなポイントを中心に、初心者の方にもわかりやすく解説します。

最後までお読みいただくことで、投資前の不安や疑問がクリアになり、リスクを抑えながら一棟アパート投資をスタートするための具体的な手順がわかります。

不動産投資にはさまざまな手法がありますが、その中でも「一棟アパート投資」は収益性と運用効率のバランスが良く、訳あり物件などをうまく活用することでさらに高い利回りを狙える投資法のひとつです。

当社Albalinkでは、利回りの高い一棟アパートや、収益化が見込める築古戸建て物件の情報を多数ご紹介しています。

弊社は「中古・築古・特殊物件」を専門とする不動産業者で、「東証上場」「各自治体との連携協定」「直筆のお客様の声」など、第三者から高い評価を得ています(各詳細を確認する)。

まずは無料のLINE登録から、最新の物件情報を効率的にチェックしてみてください。

あなたに合った投資チャンスがきっと見つかります。

\高利回りの収益物件を限定公開中!/

LINE登録して"未公開情報"を受け取る

空き家や築古戸建てなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

目次

一棟アパート投資が投資家に人気の理由4選

一棟アパート投資は、不動産投資のなかでも注目度が高い方法のひとつです。

その理由は、大規模な資産形成を効率的に実現できることや、投資効果を自ら調整できる自由度にあります。

さらに、税金対策や空室リスクの分散といった利点も大きく、多くの投資家が魅力を感じています。

ここでは具体的に4つのポイントを解説します。

大規模な資産形成を少ない手間で実現できる

一棟アパート投資は、区分マンションを複数購入する場合と比べると、同じ戸数をそろえるための手間や時間が格段に少なく済むので、短期間でまとまった資産を築くことが可能です。

建物全体をまとめて所有できるため、契約や管理が一度に完結する点も利点といえます。

仮に区分マンションを10戸所有しようとすれば、それぞれに契約や管理手続きを行う必要があります。

しかし、一棟アパートなら一度の契約で済み、金融機関の融資も一本化できます。

効率面での優位性は明らかでしょう。

加えて、管理会社へ委託する場合も建物全体を一括で依頼できるため、オーナーの負担は軽減されます。

忙しい人にとっても取り組みやすい方法であり、効率よく資産規模を拡大していけます。

投資効果を自分でコントロールできる

一棟アパートのオーナーは、区分マンションと異なり、管理組合の決定に縛られないため、リフォームや設備導入といった投資戦略を自由に実行できます。

例えば、共用部に宅配ボックスを設置する、あるいは古い設備を最新のものに入れ替えるといった工夫は、入居者満足度を高め、結果的に家賃収入の増加につながります。

このように、改善策を積極的に打てるのは一棟アパートならではの強みです。

また、地域の需要や市場の動きを見ながら家賃設定や改修計画を調整できるため、柔軟な経営が可能になります。

この自由度は投資家にとって安心感をもたらし、自分の判断で収益を伸ばせる手応えにもつながります。

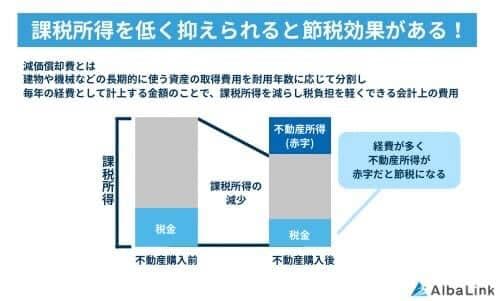

所得税・住民税対策の効果が大きい

一棟アパート投資は、減価償却費を経費に計上できることで、課税所得を減らし、結果として所得税や住民税の負担を軽くする効果を持ちます。

例えば木造アパートなら耐用年数は22年と定められ、その期間で建物価格を少しずつ経費化できます。

年間200万円を減価償却費として計上すれば、その分課税対象の所得が減少し、数十万円単位で節税できる可能性があります。

このように、税金を抑えながら資産形成を進められる点は長期投資を継続する上で大きな助けになります。

節税と収益の両立が期待できるのは、一棟アパート投資の代表的な利点といえるでしょう。

空室のリスク分散ができる

一棟アパートは複数の部屋を所有するため、空室が発生しても収益がゼロになるリスクを抑えられます。

戸建や区分マンションでは1戸空けば収入が途絶えますが、アパートなら他の部屋で家賃収入を確保できるのです。

仮に家賃5万円の10戸のアパートで1戸が空いても、残り9戸から45万円の収入を得られます。

区分マンション1戸の所有と比べれば、その安定性の違いは歴然です。

さらに、ターゲット層を複数に広げることでリスクをより分散できます。

単身者向けやファミリー向けなど幅広い入居ニーズを取り込めば、景気や人口動態の変化にも柔軟に対応できます。

こうしたリスクヘッジのしやすさは、一棟アパート投資の安心材料の一つといえるでしょう。

なお、一棟アパートにおける空室対策は、以下の記事で詳しく解説していますので、ぜひ興味のある方はご覧ください。

一棟アパート投資と他の3つの収益物件投資との違い

不動産投資といってもさまざまな選択肢があります。

その中で一棟アパート投資を検討するなら、他の収益物件との違いを理解することが重要です。

区分マンション投資・一棟マンション投資・戸建投資と比較することで、それぞれの強みと弱点を把握でき、自分に合った投資方法を見極めやすくなります。

区分マンション投資との違い

一棟アパート投資は、区分マンション投資と比べると「規模の拡大」と「経営の自由度」で大きな差があります。

マンションなどの一棟の建物を専有部分と共有部分に分けて、それぞれ所有権を持つことができる不動産のことです。

結論から言えば、少額で始めたいなら区分、効率的に資産を増やしたいなら一棟アパートが適しています。

理由は、収益の安定性と管理方法の違いにあります。

区分マンションは1戸のみの収益源に依存するため空室リスクが直撃しますが、一棟アパートは複数戸を抱えるため、リスクが分散されます。

また、区分では管理組合に従わなければならず、自由な判断が難しい点も大きな違いです。

たとえば、区分マンションを5戸持つ場合は管理組合や修繕費用が分散して煩雑になりますが、一棟アパートなら一括管理が可能です。

結論として「効率的な資産形成を目指すなら一棟」、という違いが明確になります。

比較しやすいように表に整理すると以下のようになります。

| 項目 | 区分マンション投資 | 一棟アパート投資 |

| 初期費用 | 低い(数百万円から可能) | 高い(数千万円規模) |

| 収益性 | 1戸依存のため不安定 | 複数戸で安定的 |

| 管理 | 管理組合に依存 | 自分の判断で自由に実施 |

| 拡張性 | 1室ずつ買い足す | 一度に大規模所有 |

| 空室リスク | 1室空室=収益ゼロ | 1戸空室でも他でカバー |

区分マンション投資についての詳細は、以下の記事にまとめていますので、ぜひ合わせてご覧ください。

一棟マンション投資との違い

一棟アパート投資と一棟マンション投資の最大の違いは「投資規模」と「構造による融資条件」です。

結論として、一棟アパートは資金を抑えて高利回りを狙いやすく、一棟マンションは資金力のある人が長期安定を求める投資です。

理由は、建物構造や価格帯が大きく異なるためです。

RC造(鉄筋コンクリート造)の一棟マンションは耐用年数が長く融資も通りやすいですが、購入価格が高く、数億円単位になることもあります。

一方、木造アパートは価格が低く参入しやすい代わりに、耐用年数が短く融資条件に制限が出やすい傾向があります。

以下の表に整理しました。

| 項目 | 一棟アパート投資 | 一棟マンション投資 |

| 価格帯 | 5,000万〜1億円程度 | 1億〜数億円規模 |

| 構造 | 木造・鉄骨造が中心 | RC造中心 |

| 融資 | 条件がやや厳しいことも | 通りやすく長期融資も可能 |

| 利回り | 高め(7〜10%程度も) | 低め(3〜6%程度) |

| 安定性 | 修繕頻度がやや多い | 長期的に安定 |

仮に同じエリアで比較しても、一棟アパートは参入しやすい価格設定で利回りも高め、一棟マンションは安定性に優れるが規模が大きいという違いがあります。

結論として「資金規模に応じてどちらを選ぶか」が判断基準になるのです。

戸建投資との違い

一棟アパート投資と戸建投資の違いは「安定性と規模感」にあります。

結論を先に言えば、低リスクで小さく始めたいなら戸建、安定収益を長期的に得たいなら一棟アパートです。

理由は、収益源が1戸か複数戸かの違いに直結します。

戸建は1戸依存のため、空室になると収益がゼロになります。

一方で、一棟アパートは複数戸から家賃収入を得られるため、多少の空室があっても全体の収益を維持できます。

例えば、戸建で月10万円の家賃収入を得ている場合、空室が出るとゼロになります。

しかし一棟アパートで10戸所有し、1戸あたり同額なら、1戸が空いても9戸分=90万円の収入が維持されます。この差が、投資の安定性に直結します。

以下の表をご覧ください。

| 項目 | 戸建投資 | 一棟アパート投資 |

| 初期費用 | 数百万円〜数千万円 | 数千万円〜1億円規模 |

| 収益性 | 1戸依存で不安定 | 複数戸で安定的 |

| 管理 | 自主管理が多い | 管理会社委託が一般的 |

| 空室リスク | 空室=収益ゼロ | 一部空室でも収益維持 |

| 拡張性 | 1戸ずつ増やす | 一度に複数戸所有 |

結論として「低予算でお試し感覚なら戸建」「長期安定と規模拡大なら一棟アパート」と整理できるのです。

一棟アパート投資に向いている人の特徴3選

一棟アパート投資は誰にでも適しているわけではなく、ある程度の条件を満たした人にこそ向いている手法です。

資金力や働き方、生活環境によってはリスクが高まり、逆に余裕を持って取り組める人もいます。

ここでは、一棟アパート投資に特に向いている人の特徴を3つ取り上げます。

年収1,200万円以上なら融資の選択肢を広げられる

安定した高い収入を持つ人は返済能力があると見なされ、金融機関で借入額を増やしたり金利を優遇してもらえる可能性が高まります。

その結果、選べる物件の幅も広がり、条件の良いアパートに投資できる確率が高くなるのです。

例えば、年収800万円の人と1,200万円の人では、金融機関が提示する融資額に数千万円以上の差が出るケースも珍しくありません。

この違いは、収益性の高い物件にアプローチできるかどうかを左右します。

ただし、借入額が増えれば返済額も重くなるため、収支シミュレーションを通じて無理のない返済計画を立てることが欠かせません。

高年収で融資の選択肢が広がるという事実を活かしつつも、冷静な判断が必要です。

金融資産3,000万円以上ならリスクに備えやすい

金融資産が3,000万円以上ある人は、突発的な修繕や一時的な収入減に対しても柔軟に対応できます。

一棟アパート投資は規模が大きい分、修繕費や空室による収益減少など、想定外の出費が発生することもあり、資金的な余裕がなければ経営が立ち行かなくなる危険性があるためです。

例えば、屋根や外壁の修繕に数百万円が必要になっても、余剰資金から支出できればローン返済に支障をきたしません。

資産に余裕があることで、精神的な安心感も得られます。

焦って短期的な判断をせず、長期的な戦略で経営を進められるのは大きな強みです。

資金力が投資の成功を支える土台になることは間違いありません。

本業が忙しくても外注化で運用を可能にする

一棟アパート投資では、以下のような業務を管理会社に任せられるため、本業が忙しい人でも無理なく投資を続けられます。

- 入居者募集

- 家賃回収

- クレーム対応

- 定期点検 など

管理会社の手数料は賃料収入の数%が一般的ですが、その費用によって日常の煩雑な業務から解放されます。

特に平日が忙しい会社員や管理職にとっては、効率的に投資を進めるうえで欠かせない仕組みです。

ただし、委託する管理会社によって対応の質や料金体系に差があるため、複数社を比較して選ぶことが重要です。

外注化を前提とすれば、忙しい生活を送りながらでも安定した不動産経営を続けることができるでしょう。

以下の記事では、管理会社の選び方についてわかりやすく解説していますので、ぜひ参考にしてみてください。

一棟アパート投資を始める手順4ステップ

一棟アパート投資を軌道に乗せるには、順序立てて行動することが欠かせません。

場当たり的に物件を購入してしまうと、資金計画や運用面で思わぬ落とし穴にはまる恐れがあります。

ここでは、投資をスムーズに進めるための4つのステップを紹介します。

1)投資の目的を明確にする

一棟アパート投資を始める前に、まず自分が何を目指すのかを明確にすることが重要です。

目的が定まらないままでは、物件選びから資金計画まで迷いが生じ、失敗のリスクが高まります。

例えば、老後の生活資金を確保したいのか、それとも資産を拡大して規模を広げたいのかによって選ぶ物件は変わります。

安定収入を求めるなら需要の高いエリアにある築浅物件が適していますが、高利回りを狙うなら多少リスクをとって築年数の古い物件に挑戦するのも一つの方法です。

目的をはっきりさせることで、ローン返済計画や将来の売却戦略まで一貫性を持たせることができます。

最初に投資の軸を固めることが、長期的な成功への第一歩になるのです。

2)ポータルサイトで投資会社を比較して相談する

一棟アパート投資の目的が定まったら、次は不動産会社を選ぶ段階です。

投資用物件のポータルサイトを使えば、価格帯や利回りなどの条件で検索でき、効率的に候補を探せます。

ただし、1社だけに相談すると偏った情報しか得られない可能性があります。

複数社を比較して、それぞれの強みや提案の仕方を見極めることが大切です。

たとえば、ある会社は地方の高利回り物件に強く、別の会社は都心の安定経営物件に注力しているといった違いが見えてくるでしょう。

実際に相談する際には、利回りの根拠や管理体制について具体的に質問するのがおすすめです。

比較を通じて、自分の目的に合った会社を選びやすくなります。

弊社アルバリンクでは、高利回りの物件情報を多数公開しています。

ぜひ公式LINEにご登録いただき、最新の投資情報をチェックしてみてください。

\高利回りの収益物件を限定公開中!/

LINE登録して"未公開情報"を受け取る

3)商談で利回りや管理内容を確認する

投資用の一棟アパートを購入する不動産会社を絞ったら、次はいよいよ商談に進みます。

この段階で重要なのは、提示された利回りや管理内容を細かく確認することです。

表面利回りだけで判断せず、管理費や修繕費を差し引いた実質利回りを見ることが欠かせません。

たとえば、表面利回りが8%とされていても、管理や修繕に年間100万円かかれば実質利回りは大きく下がります。

こうした数字の裏側を把握していなければ、計画通りの収益を得られない恐れがあります。

また、管理会社の対応範囲についても確認が必要です。

入居者募集の手法や修繕時の対応スピードなど、運営に直結する部分をあらかじめ押さえておけば安心です。

商談は投資の方向性を決定づける大切な場面であり、疑問を残さずに進めることが肝心です。

なお、弊社アルバリンク公式LINEでは、公開している投資物件についてのご質問に、担当者が丁寧にお答えしますので、ぜひこの機会にご登録ください。

\高利回りの収益物件を限定公開中!/

LINE登録して"未公開情報"を受け取る

4)購入契約と決済後の運用準備を行う

一棟アパート投資を始める最終段階は契約と決済、そして運用準備です。

契約を締結し決済を終えたら、それで完了ではなく、むしろそこからがスタートです。

具体的には、管理会社との契約を済ませ、収支シミュレーションを改めて作成し直しましょう。

さらに、入居募集を早めに始めたり、必要に応じてリフォームや設備点検を実施したりすることも欠かせません。

準備を怠ると、空室が続いて想定通りの収益を得られないリスクがあります。

逆に、決済直後から運営をスムーズに始められれば、早期に収益を確保でき安定経営へとつなげられるでしょう。

一棟アパート投資で事前に把握すべき4つのリスク

一棟アパート投資は収益性の高さが魅力ですが、同時にリスクも抱えています。

事前に理解しておくことで、不意のトラブルを避けやすくなります。

この章では、代表的な4つのリスクを整理して紹介します。

初期費用としてまとまった自己資金が必要

一棟アパート投資を始めるには、数千万から数億円規模の物件価格に対応できるだけの資金が必要です。

金融機関から融資を受けられるとはいえ、物件価格の2〜3割程度は自己資金として用意するのが一般的です。

例えば、5,000万円のアパートを購入するなら1,000万〜1,500万円を現金で準備しなければなりません。

さらに、以下のような諸経費も追加でかかります。

- 仲介手数料

- 登記費用

- 火災保険料 など

これらを見落とすと、契約直前で資金不足に陥る可能性があります。

下記の表は、物件価格別に必要な自己資金の目安です。

| 物件価格 | 自己資金(20%) | 自己資金(30%) |

| 5,000万円 | 1,000万円 | 1,500万円 |

| 1億円 | 2,000万円 | 3,000万円 |

| 2億円 | 4,000万円 | 6,000万円 |

このように、投資を検討する際には自己資金の確保が不可欠です。

資金面で余裕を持つことで、安心してスタートできるでしょう。

融資審査に通らない可能性がある

一棟アパート投資を行うには金融機関からの融資が必要ですが、誰でも簡単に審査を通過できるわけではありません。

つまり、属性や収入状況によっては融資が認められない可能性があるのです。

理由は、金融機関が主に以下の情報を基に返済能力と投資リスクを慎重に評価するためです。

- 年収

- 勤続年数

- 過去の借入状況

- 金融資産の有無 など

また、物件そのものの立地や築年数も融資可否に影響します。

築年数の古い木造物件では融資年数が短く設定され、毎月の返済額が重くなるケースも少なくありません。

例を挙げると、年収800万円の会社員が5,000万円の融資を申し込む場合、金融機関によっては「返済比率が高すぎる」として否決される可能性があります。

一方で、年収1,200万円を超える人なら同じ融資額でも審査を通りやすくなるのです。

つまり、一棟アパート投資を始めたいと考えるなら、自分の属性や資産状況を客観的に把握し、複数の金融機関で事前相談を行うことが大切です。

融資を受けられるかどうかで、投資計画全体が大きく変わるでしょう。

以下の記事では、不動産投資ローンの受け方や審査に通りやすくするコツなどを解説していますので、ぜひ合わせてご覧ください。

運用が失敗した際の損失インパクトが大きい

一棟アパートは規模が大きい分、空室が続いたり、修繕費が想定を超えて膨らんだ場合、家賃収入だけではローンを返済できなくなるリスクがあります。

例えば、満室時に月50万円の収益を見込んでいたのに、空室で35万円まで減少したとします。

その一方で、ローン返済が40万円なら赤字が発生し、数か月続けば資金繰りが逼迫しかねません。

こうした事態を防ぐためには、複数のシナリオで収支シミュレーションを行い、最悪の場合でも返済可能かどうかを確認しておく必要があります。

堅実な計画を立てれば、損失のインパクトを抑えられるでしょう。

以下の記事では、収支計画書の作成方法を詳しく解説していますので、ぜひ合わせてご覧ください。

売却までに時間がかかる

一棟アパートは高額で、区分マンションや戸建と比べると流動性が低いため、売却時に買い手がすぐに見つかるとは限らず、売却完了まで半年〜1年以上かかることもあります。

売却が長引けば、その間もローン返済や維持費が発生します。

築年数が経過するほど資産価値は下落しやすく、想定よりも低い金額で売らざるを得ないこともあります。

このリスクを軽減するには、購入時から出口戦略を考えておくことが重要です。

エリアの需要動向や投資家に好まれる間取り・構造かどうかを調査すれば、売却の難易度を予測できます。

投資は「買うとき」と同じくらい「売るとき」が大事だと心得る必要があります。

一棟アパート投資で失敗を避けるための6つの視点

一棟アパート投資は高い収益を狙える一方で、リスク管理を怠れば赤字に陥ることもあります。

成功させるためには、過去の失敗例や市場の基準を理解し、冷静な判断基準を持つことが欠かせません。

ここでは、投資家が失敗を防ぐために重視すべき6つの視点を紹介します。

空室リスクによる赤字化の実例から学ぶ

一棟アパート投資で最も大きな失敗要因の一つが、空室リスクによる赤字化です。

つまり、入居者が集まらない状況が続くと、安定収入どころかローン返済や維持費で持ち出しが発生してしまうのです。

例えば、10戸のアパートで3戸が空室になれば、収入は3割減少します。

ローン返済や運営費がそのままかかるため、黒字が一気に赤字に変わることも珍しくありません。

特に、単身者向け物件で入居者の入れ替わりが多く、収益が安定せず破綻寸前に追い込まれるケースもあります。

こうした事態を避けるには、物件選びの段階で需要の強いエリアを選ぶことが大切です。

また、管理会社の集客力や広告戦略を確認し、空室を埋める仕組みを整えることも欠かせません。

リスクを正しく理解し、具体的な対応策を用意しておくことが失敗を防ぐ鍵となります。

利回りの目安は都心5〜7%、地方8〜10%が基準

一棟アパート投資では、利回りの基準値を理解しておくことが成功の条件です。

つまり、投資判断を下す際には、エリアごとに適切な利回りの水準を把握しておく必要があるのです。

都心部では需要が安定しているため、利回りは5〜7%が目安とされています。

一方で、地方は需要が変動しやすく、8〜10%程度の高い利回りでなければリスクに見合いません。

仮に都心で利回り10%をうたう物件があれば、築年数が古い、立地が不便、修繕費がかさむといった背景がある可能性が高いでしょう。

利回りが高すぎる物件には裏があると考え、注意深く調査することが求められます。

利回りを「基準値」として捉えることで、過大な期待を持たず、冷静に投資判断を下せます。

銀行融資をスムーズに通すための事前準備を知る

一棟アパート投資を始めるには銀行融資が不可欠であり、事前準備をしておくことで審査を有利に進められます。

つまり、計画的に準備を整えることで、融資をスムーズに通すことができるのです。

具体的には、以下のような対応が必要です。

- 年収証明や納税証明書を揃えて安定収入を示す

- 預金残高を整えて資金力をアピールする

- 既存の借入を整理して返済能力を高める など

また、金融機関ごとに審査基準が異なるため、複数の銀行へ相談するのも有効です。

さらに、担当者との信頼関係を築くことで、条件の良い融資を引き出せることもあります。

準備不足で審査に落ちて投資機会を逃すのは大きな損失です。

周到な準備が、投資を実現するための第一歩となります。

当サイトでは、様々な金融機関の不動産投資ローンについて、直接取材した内容を記事にまとめていますので、ぜひ参考にしてみてください。

管理費・修繕費などの運営コストに注意する

一棟アパート投資を成功させるには、家賃収入だけに目を向けるのではなく、管理費や修繕費といった運営コストを正確に把握することが欠かせません。

つまり、収益の「手残り」を考えた上で投資判断を下す必要があるのです。

例えば、月50万円の家賃収入があっても、管理費5万円・修繕積立3万円を差し引けば手残りは42万円になります。

さらに、入居者の入れ替え時には原状回復費用が追加で発生し、年間収支を圧迫します。

コストの見積もりを誤ると、表面上は黒字でも実際は赤字という事態になりかねません。

購入前に修繕履歴や今後の修繕計画を確認し、正確な経費予測を立てることが不可欠です。

出口戦略としての「売却難易度」を投資前にチェックする

一棟アパート投資を検討する際は、購入時だけでなく売却時のことまで考えておくことが重要です。

つまり、「出口戦略」として売却難易度を事前にチェックしておく必要があるのです。

理由は、一棟アパートは流動性が低く、いざ売却したいときにすぐに買い手が見つかるとは限らないからです。

特に築年数が古い木造や、需要の少ないエリアの物件は、売却までに1年以上かかることもあります。

その間、ローン返済や管理費は発生し続けるため、資金繰りに悪影響を及ぼしかねません。

例を挙げると、都心駅近のアパートであれば3か月以内に売却できることもありますが、郊外で築30年以上の木造物件では1年以上かかる可能性があります。

この差は出口戦略を考えるうえで無視できません。

したがって、投資前に不動産会社へ査定を依頼したり、過去の売買事例を調査したりして、将来的に売却可能かどうかを確認することが大切です。

購入時点で「出口をどう描くか」を考えておけば、安心して投資に踏み切れるでしょう。

収支シミュレーションやエリア分析を重視する

一棟アパート投資を始める前には、収支シミュレーションとエリア分析を徹底的に行うことが重要です。

つまり、「数字で検証する」「地域の需要を読む」この2点が成功の分かれ道になるのです。

なぜかというと、感覚や営業担当者の言葉だけで判断すると、実際の収益が想定を大きく下回るリスクがあるからです。

収支シミュレーションを作成すれば、空室率の変動や修繕費の発生タイミングを想定したうえで、手残り収入を正確に把握できます。

また、エリア分析をすれば、主に以下の傾向を読み解けるため、空室リスクを軽減できます。

- 人口動態

- 周辺施設

- 賃貸需要 など

例を挙げると、シミュレーション上では利回り8%の物件でも、空室率20%を想定すると実質利回りは6.4%に下がります。

このような計算を事前にしておけば、リスクを織り込んだ判断が可能です。

さらに、エリア分析で「大学が近く学生需要が多い」「再開発が進み人口が増える」などの情報を得れば、入居率の安定性を判断できます。

つまり、投資は感覚ではなくデータで裏付けるべきです。

収支シミュレーションとエリア分析を重視することで、投資判断の精度を高め、失敗の確率を大幅に下げることができます。

収益物件の情報はLINEで効率的に入手しよう!

一棟アパート投資をはじめ、収益物件を探すときに欠かせないのが「最新情報をいかに早くキャッチできるか」です。

市場に出た瞬間に決まってしまうような高利回りの物件も珍しくなく、スピード感のある情報収集が投資の成否を左右するといっても過言ではありません。

弊社アルバリンクのLINEに登録すれば、訳アリ物件をはじめとした幅広い投資用不動産の最新情報をスマートフォンに直接受け取ることができます。

訳アリ物件とはいっても、工夫次第で高い利回りを狙える掘り出し物も多く、普段はなかなか出会えない物件に出合えるチャンスが広がります。

さらに、登録しておけば不動産投資に関する相談も気軽にできるので、初めて投資を検討する方にとっても心強いサポートになるでしょう。

投資の第一歩を効率よく踏み出すためには、常に鮮度の高い情報を得る環境を整えることが大切です。

今すぐアルバリンクの公式LINEに登録して、収益物件探しのスタートダッシュを切ってみてはいかがでしょうか。

\高利回りの収益物件を限定公開中!/

LINE登録して"未公開情報"を受け取る

まとめ

一棟アパート投資は、資産形成や節税効果、空室リスクの分散など、多くの魅力を持つ投資手法です。

特に本業が忙しい方でも外注化により運用が可能で、自分の裁量で収益性を高められる点が支持されています。

しかし一方で、初期費用の大きさや融資のハードル、売却までの期間など、リスクも伴います。

これらのリスクを回避するには、収益性が高く安定した賃貸需要が見込める「利回りの高い物件」を選ぶことが重要です。

そうした物件を見つけるためには、訳あり物件を専門に扱う買取業者「アルバリンク」の活用が効果的です。

アルバリンクでは、利回りの高い投資物件の紹介も行っており、初心者から経験者まで多くの投資家に支持されています。

まずは、アルバリンクのLINEに登録して、効率よく有益な物件情報を手に入れましょう。

\高利回りの収益物件を限定公開中!/

LINE登録して"未公開情報"を受け取る

空き家や築古アパートなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

この記事の監修者

河田 憲二

プロフィールページへ【LINE登録者限定】高利回りの未公開物件を配信しています!