ボロ戸建て投資のメリットとリスクを解説!失敗しない7つの戦略とは?

LINE@登録して"未公開情報"を受け取る

※株式会社AlbaLinkは東証グロース市場に上場している不動産会社です。

「不動産投資に興味はあるけれど、自己資金が少なくて始められない」

「初心者でも取り組める投資法があるのだろうか」

このような悩みを抱えている人も多いのではないでしょうか?

そんなときに注目されているのが、少額から始められる「ボロ戸建て投資」です。

築年数が古い戸建てを安く購入し、リフォームを行って賃貸に出すことで収益を得られる手法で、工夫次第では高利回りも期待できます。

一方で、リフォーム費用がかさむ可能性や融資を受けにくい点、入居者募集や管理に手間がかかるといったリスクも存在します。

これらを理解せずに始めると、収支が合わず失敗してしまうケースも少なくありません。

この記事では、以下のようなポイントを詳しく解説していきます。

最後までお読みいただくことで、「リスクを最小限に抑えながらボロ戸建て投資で安定した家賃収入を得る方法」が理解できるようになります。

なお、私たちAlbalinkでは、利回りの高い物件情報を多数取り扱い、投資家の皆さまに最新の不動産情報をLINEでお届けしています。

弊社は「中古・築古・特殊物件」を専門とする不動産業者で、「東証上場」「各自治体との連携協定」「直筆のお客様の声」など、第三者から高い評価を得ています(各詳細を確認する)。

これからボロ戸建て投資を検討される方は、ぜひご登録のうえ有益な情報をお受け取りください。

>>【LINE登録者限定】高利回りの未公開物件情報を受け取る

空き家や築古戸建てなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

目次

ボロ戸建て投資から得られる3つのメリット

ボロ戸建て投資には、初心者が参入しやすい大きな利点があります。

特に次の3点を押さえることで、築古戸建て投資の特徴を理解し、自分に合った投資戦略を選びやすくなります。

少額から投資を始められる

ボロ戸建て投資は、数百万円の自己資金からでも始められるため、初期費用を抑えて不動産投資をスタートできます。

中古や築古の戸建て住宅は、都市部のマンション投資と比べて物件価格が圧倒的に低く、数百万円台で購入できるケースも珍しくありません。

特に再建築不可や築40年以上といった条件付きの物件は、価格が数分の1まで下がることもあります。

既存の建物を取り壊しても、新しく建物を建てることができない土地や物件を指します。

融資が通りにくい物件でも、現金や少額ローンで購入できる点は、サラリーマン投資家にとって大きな魅力です。

たとえば、地方都市で築40年の戸建てを150万円で取得し、50万円のリフォームを実施したケースを考えましょう。

月3万円で貸し出せば年間36万円の収入となり、投資額200万円に対して利回り18%を実現できます。

新築マンションの5〜6%と比べても、効率の良さが際立ちます。

つまり、自己資金が限られていても挑戦しやすいのがボロ戸建て投資の特徴です。

サラリーマンでも副収入の手段として取り組みやすい選択肢といえるでしょう。

高い利回りを期待できる

築古戸建ては、他の不動産投資より高利回りを狙える傾向があります。

理由は、物件価格の安さに加え、DIYを活用することでリフォーム費用を抑えられる点にあります。

業者に依頼すれば数十万円かかる工事でも、自分で取り組めば材料費だけで済み、投資効率が大きく改善されます。

例を挙げると、200万円で購入した戸建てを80万円のDIYリフォームで再生し、月5万円で貸し出した場合、年間収益は60万円になります。

総投資額280万円に対して利回りは約21%となり、区分マンション投資の平均と比べても格段に高い数値です。

マンション一棟全体ではなく、1室単位(区分所有部分)を購入して賃貸に出し、家賃収入や売却益を得る投資方法です。

このように、築古物件は「安く仕入れて工夫して貸す」ことで収益性を高めやすいのです。

したがって、高利回りを目指す投資家にとって有力な選択肢といえるでしょう。

安定した家賃収入を得られる

ボロ戸建て投資は、安定した家賃収入を確保しやすいという利点もあります。

なぜなら、家賃が安く設定される分、入居希望者が多く、競争力が高くなるからです。

たとえば、年金生活の高齢者や子育て世帯、生活保護受給者などは、広さと安さを兼ね備えた住まいを求めており、こうした需要は日本全国で一定数存在するからです。

例として、家賃相場6万円の地域でボロ戸建てを4万円に設定すれば、入居希望者が見つかりやすくなります。

さらに戸建てはファミリー層の需要が強いため、5年以上の長期入居につながるケースも多いです。

要するに、安定した家賃収入を得られる環境を作りやすいのが築古戸建ての特徴です。

本業に加えて副収入を求める人にとっても、家計の安心材料となるでしょう。

ボロ戸建て投資に伴う7つのリスクと対策

ボロ戸建て投資には大きな魅力がありますが、注意を怠ると失敗につながるリスクも少なくありません。

想定されるリスクを正しく理解し、事前に対策を講じることが投資成功の鍵になります。

具体的には、次の7つのリスクが代表的です。

リフォームに費用がかかるケースがある

ボロ戸建て投資では、修繕費が想定を超えることが珍しくありません。

理由は、築古物件には以下のような隠れた問題が多いためです。

- シロアリ被害

- 配管の劣化

- 雨漏り など

表面上はきれいに見えても、内部に欠陥が潜んでいる場合、追加工事が必要になり費用が膨らんでしまいます。

たとえば、購入価格150万円の物件に対して当初50万円程度の修繕を想定していたものの、床下のシロアリ被害が見つかり、追加で80万円が必要になるといったケースも考えられます。

この場合、総投資額は230万円から300万円に増え、利回りは大幅に低下してしまいます。

したがって、リフォームは「DIYでできる箇所」と「業者依頼が不可欠な箇所」を区別し、余裕を持った資金計画を立てることが欠かせません。

複数業者から見積もりを取り、追加費用が発生する前提で準備しておくと安心でしょう。

以下の記事では、ボロ戸建てをDIYリフォームする裏技をご紹介していますので、ぜひ参考にしてみてください。

銀行の融資を受けにくい

築古戸建ては、金融機関からの融資が認められにくいのが現実です。

なぜかというと、築年数が古い建物は担保評価が低く、銀行が融資リスクを懸念するからです。

特に木造住宅は耐用年数が短いため、築40年以上ではほとんど融資が通らないケースもあります。

たとえば、築45年の戸建てを購入しようと地方銀行に融資を申し込んだとしても、担保価値が低すぎるとして否決される可能性が高いです。

その結果、自己資金を全額充てるか、日本政策金融公庫やノンバンクを利用せざるを得ない状況になるでしょう。

中小企業や個人事業主、創業者、農業・漁業従事者などに対して融資を行う、政府系の金融機関です。

略して「日本公庫」とも呼ばれます。

参照元:日本政策金融公庫

銀行のように預金を受け入れることはできないが、融資やクレジット、リースなどの金融サービスを提供する会社の総称です。

つまり、築古戸建てを検討する際は「自己資金で購入する」ことを基本に考え、資金に余裕を持たせることが欠かせません。

将来的に実績を積んでから金融機関との取引を広げる戦略も有効です。

火災保険に加入しにくい

築古物件は火災保険に加入できない場合があります。

理由は、木造で築年数が古い建物は火災リスクが高く、保険会社の審査に通らないことがあるからです。

さらに、耐震基準を満たしていない物件は、自然災害のリスクが高いと見なされやすい傾向にあります。

例えば、築40年以上の戸建てを購入し、複数の保険会社に申請したものの、すべて断られてしまうケースがあります。

その際には、共済や代理店を通じた限定契約で加入することで、最低限のリスクカバーを行うことになります。

したがって、火災保険の可否は購入前のチェック項目に必ず加えるべきです。

加入が難しい場合には、共済や地域特有の保険制度を検討するとよいでしょう。

入居者の確保が難しくなる

築古戸建ては、新築やリフォーム済みの物件に比べると入居者を集めにくい傾向があります。

理由は、人口減少が進む地方や郊外では賃貸需要そのものが縮小しており、古い住宅は選ばれにくいからです。

築古物件は外観や設備の古さが敬遠される場合も多く、家賃を下げなければ入居が決まらないことがあります。

例として、家賃相場5万円の地域で築50年の戸建てを同額で募集したところ、3か月以上入居が決まりませんでした。

しかし、4万円に家賃を引き下げ、内装を簡単にリフォームしたことでようやく入居者が見つかった事例があります。

つまり、入居者を確保するためには以下のような工夫が不可欠です。

- 家賃を相場より低めに設定する

- ターゲット層を絞る

- ペット可などで差別化する

エリア需要を正確に把握したうえで、柔軟に対応していくことが大切でしょう。

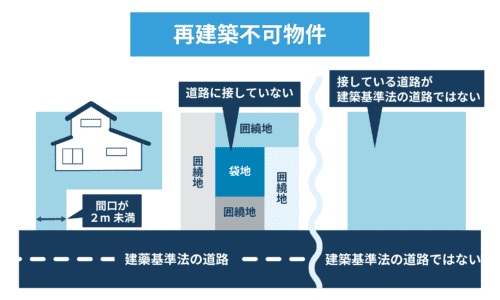

売却が難しい

ボロ戸建て投資は、売却が思うように進まないというリスクがあります。

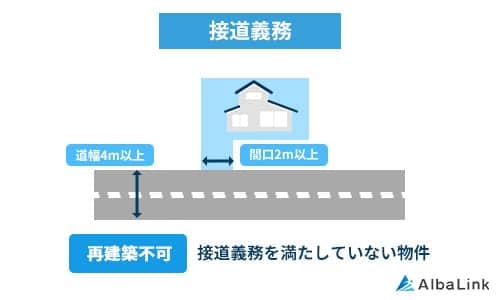

なぜかというと、再建築不可や接道義務を満たさない土地は新築ができず、資産価値が低いと判断されるからです。

建物を建てるための土地が、幅4メートル以上の道路に2メートル以上接していなければならないと建築基準法で定められているルールのことです。

さらに、過疎化が進むエリアでは需要自体が減少しているため、売却が長期化するケースが多くなります。

例えば、築45年の戸建てを売却しようとした投資家が、半年以上買い手がつかず、最終的に希望価格から30%値下げして買取業者に売却した事例があります。

このように、出口戦略を誤ると大きな損失につながりかねません。

したがって、購入時点で「売却前提」か「長期賃貸で回収するか」を決めておくことが不可欠です。

不動産業者に事前査定を依頼したり、買取保証の有無を確認したりすることで、リスクを軽減できるでしょう。

投資活動に時間を取られる

ボロ戸建て投資は、大家としての業務に多くの時間を費やす可能性があります。

その理由は、築古物件は修繕トラブルが起きやすく、入居者対応や管理業務に追われるからです。

加えて、遠方に物件を所有すると、移動時間や交通費もかさみます。

たとえば、首都圏在住のサラリーマン投資家が地方の戸建てを購入し、自主管理をするとなると月2回の現地訪問で1日が丸々潰れ、本業のパフォーマンスに影響が出るでしょう。

この場合は管理会社に委託し、手数料を支払うことで負担を軽減できます。

すなわち、投資活動が時間を奪うリスクを見越して、最初から「どの業務を外注するか」を決めておくことが肝要です。

管理委託はコストがかかりますが、時間の自由と安心を得られる選択肢といえるでしょう。

副業が発覚して懲戒処分を受けるリスクがある

会社員がボロ戸建て投資を行う場合、就業先の副業禁止規定に抵触する恐れがあります。

なぜかというと、不動産収入は確定申告で「不動産所得」として報告され、その情報が住民税の通知を通じて勤務先に伝わる仕組みになっているからです。

特に副業禁止の企業では問題視されやすいでしょう。

例を挙げると、不動産収入を特別徴収にしてしまい、副業が勤務先に発覚してしまうケースがあります。

住民税などの税金を、給与や年金などの支払者が本人に代わって天引きし、自治体などに納付する制度のことです。

その結果、就業規則違反として厳重注意を受けるか、最悪の場合懲戒処分を受ける可能性もあります。

したがって、副業規定がある会社に勤めている人は、「家族名義で物件を購入する」「普通徴収を選択して自分で税金を納める」といった対策を取るべきです。

事前に就業規則を確認して、リスクを最小限に抑えることが求められます。

ボロ戸建て投資で成功する人の特徴7選

ボロ戸建て投資は誰でも成功できるわけではありません。

なぜかというと、築古物件特有のリスクや課題に対応するには、一定のスキルや資金力、計画性が必要だからです。

反対に、これらを備えていない場合は、想定外の出費や空室によって失敗に陥りやすくなります。

ここでは、成功者に共通する次の7つの特徴を紹介します。

物件の良し悪しを見極められる

ボロ戸建てでも成功する投資家は、物件の優劣を冷静に判断できます。

理由は、築古戸建てには再建築不可や耐震不足といった問題が潜んでおり、安さだけで購入すると後悔する可能性が高いからです。

特に接道義務を満たさない土地や旧耐震基準の建物は、後の運営や売却で大きな支障となります。

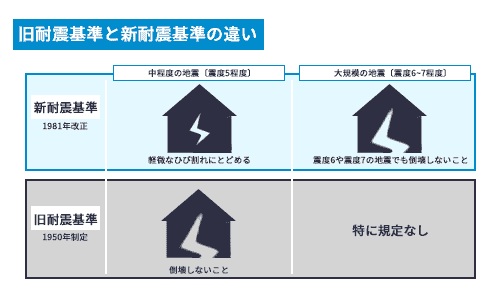

1981年(昭和56年)6月1日より前に適用されていた、日本の建築物の耐震設計基準のことです。

例えば、築40年の戸建てでも「再建築可能か」「構造上の欠陥がないか」を事前に調べた投資家は、余計な修繕費を避けつつ安定した賃貸経営の実現が可能になります。

つまり、法規制や建物状態を細かくチェックし、物件の価値を適切に判断できる人ほど成功しやすいといえるでしょう。

自己資金が潤沢にある

資金力があることもボロ戸建て投資で成功できる要因のひとつです。

なぜなら、融資に頼らず現金で購入すれば、金利負担や返済リスクを抑えられるだけでなく、修繕や追加工事が必要になった場合も即座に対応できるからです。

また、資金力がある投資家は金融機関からの信用も得やすく、次の投資へとスムーズにステップアップできます。

たとえば、自己資金500万円を用意していれば、200万円で戸建てを購入し、100万円を修繕に使用しても、さらに200万円を予備資金として確保できているため、突発的な修繕にも落ち着いて対応できるでしょう。

すなわち、潤沢な資金を持つ人ほどリスクに強く、長期的な成功を収めやすいのです。

DIYやリフォームに柔軟に対応できる

DIYや簡単な修繕を自分で行える人は、ボロ戸建てでも投資効率を高めやすい特徴があります。

理由は、業者に依頼すれば高額になる工事も、DIYなら材料費だけで済むためです。

壁紙や床の張替え、塗装といった作業は、未経験でも学びながら取り組める範囲に含まれます。

たとえば、1部屋の壁紙張替えを業者に依頼すれば5万円かかりますが、DIYなら1万円程度で済みます。

3部屋分なら12万円の差となり、利回りの改善に直結します。

したがって、DIYスキルを活かしてコストを削減できる人は、ボロ戸建て投資において大きなアドバンテージを持っているといえるでしょう。

冷静に収支や利回りを判断できる

数字に基づいて投資判断を下せる人は、ボロ戸建てであっても成功しやすい特徴を持っています。

理由は、リフォーム費や税金、管理費を含めた収支を考慮しなければ、見かけの利回りと実際のキャッシュフローが大きく乖離するからです。

例えば、購入200万円+リフォーム100万円=総額300万円で年間家賃収入36万円なら利回りは12%です。

しかし、想定外の修繕で50万円追加すると総投資額は350万円に増え、利回りは10%に下がります。

この差を冷静に判断できる人は、赤字を避けやすいのです。

要するに、シミュレーションを徹底し、数字を根拠に判断できる人ほど安定した成果を得られるでしょう。

なお、収支シミュレーションには以下の記事を参考に収支計画書を作成することをおすすめします。

交渉や管理まで自力で取り組める

交渉力や管理能力を備えている人は、ボロ戸建て投資で優位に立ちやすいです。

理由は、築古物件の売主は早期売却を望むケースが多く、値引き交渉が成立しやすいためです。

また、入居者対応や修繕の手配を管理会社に委託せず自力で行えば、その分コストを削減できます。

仮に、当初300万円の販売価格だった戸建てを交渉で250万円に下げて購入できれば、浮いた50万円を修繕に回すことが可能になります。

さらに管理も自分で行い、管理委託費を節約できれば、利回りも大きく向上するでしょう。

つまり、交渉と管理を自分でこなせる人は、費用削減と経験値の蓄積という二重のメリットを得られるのです。

購入時から出口戦略を設計している

ボロ戸建てでも投資家として成功する人は、購入時点で出口戦略を描いています。

なぜかというと、出口戦略が不明確だと、修繕方針や家賃設定などの判断が曖昧になり、収益性を損なう可能性があるからです。

たとえば、「10年間賃貸として運用し、その後売却する」というシナリオを決めておけば、リフォーム内容や税制対策を戦略的に選べます。

逆に、長期保有を前提とするなら、初期費用を抑えキャッシュフロー重視の運用が有効です。

このように、投資の終わり方を決めてからスタートすることで、投資全体の判断基準が明確になり、失敗を避けやすくなるのです。

投資判断を誤らないためにプロの視点を取り入れている

専門家の知見を活用する姿勢があることも、ボロ戸建て投資に成功している人に共通しています。

理由は、不動産投資は建築基準法や税制といった専門領域に関わるため、独学だけでは判断が偏る危険があるからです。

建物の欠陥や税金の特例を見落とせば、大きな損失につながりかねません。

たとえば、購入前に建築士へ耐震診断を依頼し、「補強費用が想定を超える」とわかった時点で購入を見送れば、数十万円の損失を未然に防げるでしょう。

また、税理士に相談して減価償却の活用方法を学ぶことで、節税効果を最大化できる可能性もあります。

要するに、専門家の視点を積極的に取り入れることが、長期的に安定した投資成果を生み出す近道なのです。

なお、弊社アルバリンクでは、高利回りの投資物件紹介に加えて、物件選びのアドバイスも行っております。

ぜひ公式LINEからお気軽にご相談ください。

>>【LINE登録者限定】高利回りの未公開物件情報を受け取る

ボロ戸建て投資での失敗を避ける7つのポイント

築古戸建て投資は高利回りを狙える一方、注意を怠ると赤字に転落するリスクもあります。

なぜかというと、古い物件は修繕費や税金の負担が想定以上に膨らむことがあり、利回りの低下を招きやすいからです。

ただし、ポイントを押さえておけば、安定した家賃収入を得ることが可能です。

具体的には以下の8つが重要です。

リフォームを最低限にとどめる

ボロ戸建て投資でありがちな失敗は、リフォーム費用をかけすぎてしまうことです。

理由は、過剰なリフォームを行っても賃料を大きく上げられず、投資回収が長期化してしまうからです。

特に外観やデザイン性にこだわりすぎると、費用対効果が低下します。

例えば、外壁塗装に100万円を投入しても、家賃を月5,000円上げるのがやっとで、投資回収には15年以上かかります。

一方で、水回りや床の張替えなど入居者の満足度に直結する部分に50万円を使えば、空室リスクを減らし、収益性を維持しやすくなります。

したがって、リフォームは「必要最低限」が鉄則です。

メリハリをつけた投資判断が、失敗回避につながるでしょう。

戸建て投資物件のリフォームをどこまで行うべきかについては、以下の記事でわかりやすく解説していますので、ぜひ参考にしてみてください。

利回りを常に意識する

ボロ戸建て投資では、利回り計算を継続的に行い数字を見ながら判断できれば、赤字を防ぎやすくなります。

理由は、家賃収入と投資額のバランスを把握しなければ、想定外の修繕で収益性が一気に低下するからです。

仮に年間家賃収入36万円、総投資額180万円の場合、利回りは次の通りです。

| 指標 | 計算式 | 結果 |

| 表面利回り | 36万円 ÷ 180万円 × 100 | 20% |

| 実質利回り | (36万円 − 年間経費5万円) ÷ 180万円 × 100 | 約17.2% |

このような収支シミュレーションを投資前に必ず行い、「利回りが基準を満たすかどうか」で判断する習慣を身につけておくと、失敗の可能性は格段に下がります。

耐震基準を満たしているか確認する

ボロ戸建ては購入前に耐震基準を必ず確認することも大切です。

理由は、日本は地震が多く、旧耐震基準の建物は倒壊リスクが高いためです。

保険加入やローン審査においても不利になりやすい点も注意すべきでしょう。

たとえば、旧耐震基準の建物を安く購入しても、補強工事に200万円近くかかってしまえば、想定利回りは大きく下がってしまいます。

したがって、購入時には耐震診断を行い、必要なら補強費を見込んでおくことが不可欠です。

安全性と収益性を両立させる判断が成功を呼び込みます。

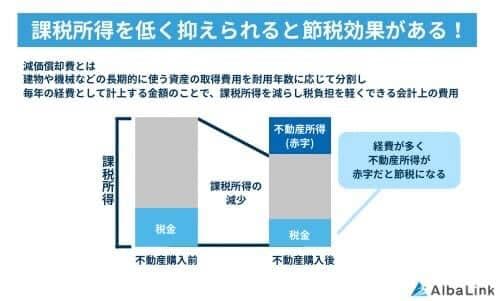

減価償却の仕組みと適用範囲を理解する

減価償却は「税金対策」として非常に有効な仕組みであり、理解して活用できるかどうかで手元に残る利益が大きく変わります。

建物部分の購入費用を耐用年数に応じて毎年経費計上できるため、課税所得を減らし、税負担を軽くする効果が期待できます。

たとえば、築30年・建物価格150万円の木造戸建てを購入した場合、残存耐用年数は22年 × 0.2 = 4年です。

この場合、年間で約37万5,000円を経費計上できる計算になります。

| 項目 | 計算内容 | 結果 |

| 法定耐用年数(木造) | 22年 | – |

| 残存耐用年数 | 22年 × 0.2 | 4年 |

| 年間減価償却費 | 150万円 ÷ 4年 | 約37万5,000円 |

減価償却を上手に活用すれば、課税所得を減らしつつキャッシュフローを改善することが可能です。

購入前に「土地と建物の按分割合」も確認しておくと、節税効果を最大化できるでしょう。

減価償却の計算方法は以下の記事でも詳しく解説していますので、ぜひ参考にしてみてください。

所得税・住民税と不動産所得の計算方法を押さえる

ボロ戸建て投資で得た家賃収入は「不動産所得」として課税対象となるため、税金の仕組みを理解しておくことが重要です。

不動産所得は、年間の総収入から必要経費を差し引いた額で計算されます。

この所得は給与などと合算され、課税所得が増えると税率も高くなる仕組みです。

青色申告を選択すれば最大65万円の控除が使えるほか、家族に支払う「専従者給与」なども経費計上できるため、節税効果が大きくなります。

個人事業主や不動産所得者などが、正しい帳簿をつけて税務署に事前申請を行うことで受けられる優遇制度付きの確定申告方法です。

たとえば、年間家賃収入が36万円、必要経費が20万円の場合、不動産所得は以下のように算出されます。

| 項目 | 内容 |

| 年間家賃収入 | 36万円 |

| 必要経費 | 減価償却費・修繕費など20万円 |

| 不動産所得 | 36万円 − 20万円 = 16万円 |

| 合算課税所得(給与500万円の場合) | 約516万円 |

| 所得税・住民税率 | 約20% |

仮に青色申告で65万円控除を適用できれば、課税所得を大幅に減らすことが可能です。

投資前に必ず税額シミュレーションを行い、「どのくらい手元に残るか」を具体的に把握しておくことが、後悔しない投資への第一歩となります。

以下の記事では、不動産投資による節税対策の仕組みを詳しく解説していますので、ぜひ合わせてご覧ください。

譲渡税や売却時の税金と特例制度を活用する

ボロ戸建て投資の出口戦略として売却を検討する際は、「譲渡所得税」の仕組みと軽減措置を把握しておくことが大切です。

不動産を売却した際に発生する譲渡所得には、保有期間によって税率が異なり、5年以下(短期譲渡)は約39%、5年以上(長期譲渡)は約20%が課税されます。

この違いだけでも、最終的な手残り額に大きな差が出ます。

参照元:No.1440 譲渡所得(土地や建物を譲渡したとき) – 国税庁

また、「マイホーム特例(3,000万円控除)」や「所有期間10年以上の軽減税率」などの特例を活用すれば、税負担を抑えることが可能です。

自分が住んでいた住宅(マイホーム)を売却したときに、譲渡所得から最大3,000万円までを控除できる税制上の特例です。

自分が住んでいたマイホーム(居住用財産)を10年以上所有したうえで売却した場合に、譲渡所得税が通常よりも低い税率で計算される特例のことです。

参照元:No.3302 マイホームを売ったときの特例|国税庁

参照元:No.3305 マイホームを売ったときの軽減税率の特例|国税庁

投資用でも、売却時期や所有年数を調整するだけで節税効果が大きく変わる点は、必ず押さえておきたいポイントです。

仮に200万円で購入した物件を10年後に600万円で売却した場合、譲渡所得と税額は次のようになります。

| 項目 | 内容 |

| 売却価格 | 600万円 |

| 取得費 | 200万円 |

| 譲渡所得 | 600万円 − 200万円 = 400万円 |

| 譲渡所得税(長期) | 約400万円 × 20% = 約80万円 |

所有期間を5年以上にしておくだけでも、短期課税(約156万円)と比べて大幅な節税になります。

出口戦略の段階で「いつ売るか」「どの特例が使えるか」を見据えておくと、最終的な利益が大きく変わるでしょう。

長期的な保守管理とメンテナンスの計画を立てる

ボロ戸建て投資を長期的に安定させるには、「将来の修繕費用を見越して計画的な管理を行う」ことが欠かせません。

理由は、築古物件は老朽化が進んでおり、設備や構造の不具合が発生しやすいためです。

特に水回り、屋根、外壁は10〜20年ごとに大規模な修繕が必要になります。

例を挙げると、給湯器は10年〜15年で交換が必要で10万円前後、屋根や外壁塗装は15年〜20年ごとに100万円以上かかります。

これを無計画に放置すると、一度に多額の費用がのしかかります。

つまり、年間数万円ずつでも修繕積立をしておくことで、急な出費に対応でき、家賃収入を安定的に確保できるのです。

エリア選定と相場調査を徹底する

ボロ戸建て投資では、物件そのものの状態だけでなく、「どこにあるか」も投資の成否を大きく左右します。

その理由は、どれほど安く仕入れても、需要のない地域では入居者が見つからないからです。

人口減少が進む地方や交通アクセスの悪い場所は要注意です。

たとえば、同じ築40年の戸建てでも、市街地の駅徒歩15分圏なら家賃5万円で入居が決まりやすいのに対し、郊外のバス必須エリアでは3万円でも決まりにくいことがあります。

| エリア | 家賃相場 | 入居率 | 投資のしやすさ |

| 市街地(駅徒歩15分以内) | 約5万円 | 高い | ◎ |

| 郊外(バス必須エリア) | 約3万円 | 低い | △ |

したがって、購入前には必ず相場調査を行い、需要のある地域かどうかを確認すべきです。

データに基づいたエリア選定こそ、投資成功の第一歩と言えるでしょう。

ボロ戸建て投資など訳アリ案件の最新情報をLINEで受け取る

ボロ戸建てや再建築不可といった、いわゆる「訳アリ物件」は、タイミング次第で驚くほど高利回りを実現できる投資対象です。

しかし、こうした物件は市場に出るとすぐに買い手がついてしまうことが多く、情報のスピードが勝負を分けます。

そこでおすすめしたいのが、不動産会社アルバリンクが運営する公式LINEです。

アルバリンクは訳アリ物件の売買に特化しており、ボロ戸建てをはじめとした投資向け物件の最新情報を配信しています。

加えて、不動産投資に関するご相談も気軽に受け付けているため、「まずは情報だけ知りたい」という方にも活用していただけます。

ぜひこの機会にLINEにご登録いただき、最新の物件情報や投資のヒントをお役立ていただければ幸いです。

>>【LINE登録者限定】高利回りの未公開物件情報を受け取る

まとめ

ボロ戸建て投資は、少額から始められ高い利回りが期待できる魅力的な手法ですが、その反面、リフォーム費用や融資の難しさ、入居者確保の困難さといったリスクも伴います。

こうした不安を抱える方にとって重要なのは、「物件選び」と「投資判断の目利き力」です。

特に、利回りの高い物件を見つけることは、リスクを抑えながら安定収入を得るうえで大きなポイントとなります。

とはいえ、自分で全てを見極めるのは難しいものです。

弊社アルバリンクでは、利回りの高い投資物件の紹介も行っており、プロの視点から適切な物件をご提案しているため、初心者でも安心して投資を進められます。

最新の訳あり物件情報を効率よく手に入れたい方は、ぜひアルバリンクのLINE登録を活用してみてください。

プロのサポートとともに、失敗しない投資を目指しましょう。

>>【LINE登録者限定】高利回りの未公開物件情報を受け取る

空き家や築古アパートなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

この記事の監修者

河田 憲二

プロフィールページへ【LINE登録者限定】高利回りの未公開物件を配信しています!