譲渡所得の特別控除とは何か?種類と内容、譲渡所得の計算方法を紹介

高利回りの"未公開物件"を受け取る

節税対策をせずにマイホームを買い換えると、翌年の税金がびっくりするほど高くなることがあります。

これは、売却した不動産の譲渡所得に対して、所得税や住民税が課税されるためです。

マイホームの買い換えや相続した不動産や空き家の売却では、譲渡所得の特別控除を積極的に利用して節税の工夫をしましょう。

この記事では、譲渡所得の計算方法、譲渡所得の特別控除の種類と内容を詳しく解説します。

空き家や築古戸建てなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

目次

譲渡所得とは不動産売却で生じる所得

資産を売却した場合に生じる所得を「譲渡所得」といいます。

土地や建物などの不動産の他、株式やゴルフ会員権の売却・譲渡も対象となりますが、今回は不動産の譲渡所得について解説します。

譲渡所得に対しては、住民税と所得税が課税されます。

税率は、不動産の所有期間が5年以下か、5年を超えるかで変わります。

復興特別所得税を除くと、たとえば、1,000万円の譲渡所得(利益)があった場合、長期譲渡所得では150万円、短期譲渡所得では300万円の所得税がかかることになります。

参照元:国税庁「土地や建物を売ったとき」

| 所得税 | 住民税 | |

| 長期譲渡所得 (譲渡した年の1月1日において所有期間が5年を超える) | 譲渡所得×15% | 譲渡所得×5% |

| 短期譲渡所得 (譲渡した年の1月1日において所有期間が5年以下) | 譲渡所得×30% | 譲渡所得×9% |

譲渡所得の計算方法・税率

譲渡所得の計算式は以下のとおりです。

参照元:国税庁「譲渡所得の計算のしかた」

収入金額とは、売却した際に受け取る収入金額です。

取得費は、不動産を取得したときに支払った金額に、その資産の売却または譲渡までに加えた設備費や改良費の未償却残高を加算したものです。

代々受け継いできた宅地などで、取得時の金額が不明な場合は、売却収入の5パーセント相当を取得費と見なすことができます。

また、譲渡費用とは、仲介手数料や印紙税など、不動産の売却にかかった費用のことです。

譲渡所得に対する特別控除にはいくつか種類があり、適用条件もさまざまです。申請に必要な書類も少なくありません。

とはいえ、譲渡所得に課せられる所得税・住民税は決して安くないため、節税効果を考えると積極的に利用すべきでしょう。

譲渡所得の特別控除3選【マイホーム編】

不動産のなかでも居住用財産(マイホーム)の売買に関しては、住宅需要市場の活性化を目的とした、譲渡所得に関するさまざまな特別控除が設けられています。

主な特別控除には以下の3つがあります。

以下にそれぞれ説明していきましょう。

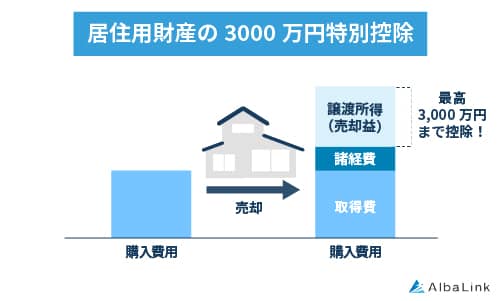

マイホームを譲渡する時の3,000万円控

マイホーム(居住用財産)を譲渡した場合、所有期間の長短にかかわらず、譲渡所得から最高3,000万円が控除できる特例です。

これを、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」といいます。

マイホームを売った際の譲渡所得から3,000万円が控除されます。つまり、3,000万円までの売却利益であれば、譲渡所得にかかる所得税は非課税となります。

また、自分の住宅でなくても、親から相続した居住用財産の場合にも、一定の条件を満たせば、「被相続人の居住用財産(空き家)を売った場合の3,000万円の特別控除の特例」により、3,000万円の控除を受けることが可能です。※令和6年1月1日以降は相続人が三人以上の場合は控除額2,000万円となります)

参照元:No.3306 被相続人の居住用財産(空き家)を売ったときの特例

所有期間10年超のマイホームを譲渡する時の特例

長期譲渡所得は短期譲渡所得と比べて税率は低くなっていますが、所有年数が10年を超える場合、さらに税率が軽減されます。

これを「所有期間10年超のマイホームを譲渡する時の特例」といいます。

| 譲渡所得 | 譲渡所得計算式 | 所得税 |

| 6000万円以下 | 譲渡所得=収入金額-(取得費+譲渡費用)-3000万円 | 譲渡所得×10% |

| 6000万円超 | 譲渡所得=収入金額-(取得費+譲渡費用)-3000万円 | (譲渡所得-6,000万円)×15%+600万円 |

参照元:No.3305 マイホームを売ったときの軽減税率の特例

マイホームを買い替えた時の特例(特定居住用財産の特例)

購入した時よりも高く売れそうなため、今の家を売って住み替えようという場合もあります。

このとき売却益が出れば譲渡所得税が課されるため、実質的に売却収入は目減りして、希望通りの新居が購入できないかもしれません。

「特定居住用財産の買換え特例」は、このようなケースで、売却益にかかる譲渡所得税の納税を先送りしたり、購入する新居が売却した旧宅よりも安い場合には、譲渡所得税の税率を通常よりも軽減できる特例です。

参照元:No.3355 特定のマイホームを買い換えたときの特例

売却した時点では課税されないため、節税できた分の資金を頭金に回すなどできるため、住み替えしやすくなります。

ただし、注意しなければならないのは、課税が免除されるわけではないことです。買い換えた家を将来売却する時に、先送りしていた譲渡所得税を支払います。

また、売却したマイホームよりも安い物件を購入した場合には、通常の譲渡所得税より低い税率が適用されます。(2025年12月31日まで)

この場合の譲渡所得の計算式は以下のようになります。

※ A:収入金額 = 売却価額 − 買換価額

「マイホームを譲渡する時の3,000万円控除」や「所有期間10年超のマイホームを譲渡の特例」は、家を売却した後に必ずしも新居を購入する必要はありません。

一方、「特定居住用財産の買換え特例」は、旧マイホームを売却した後に、新しい家を購入することが必須の条件です。

また、これらの特例は併用できない点を踏まえておきましょう。

譲渡所得の特別控除3選【不動産投資・土地活用編】

不動産投資や土地活用で売却する際に利用できる特例もあります。

相続した投資用の不動産を売却したい場合などに活用できます。

代表的な特別控除は以下の3つです。

平成21年・22年に取得した土地を譲渡した時の1,000万円控除

平成21年・22年(2009-2010年)はアメリカのリーマンショックの影響で、日本の不動産市場も深刻な打撃を受けました。

「平成21年・22年に取得した土地を譲渡した時の1,000万円控除」は、その当時の土地需要を促進するために設けられた特例です。

注意したい点は、この控除は土地のみに適用されることです。

土地と建物を一括して売却した場合でも、土地の譲渡所得に適用は可能ですが、建物には適用されません。

参照元:No.3225 平成21年及び平成22年に取得した土地等を譲渡したときの1,000万円の特別控除

低利用土地を譲渡した時の100万円控除

居住用や事業用、その他の用途で活用されていない「未利用土地」や、周辺地域の利用状況に対して利用の程度が非常に低い「低利用土地」などを譲渡した場合に利用できる特例です。

一定の条件のもと、個人が、都市計画区域内にある低未利用土地を500万円以下で譲渡したとき、長期譲渡所得から100万円の控除が受けられます。

譲渡所得が100万円に満たない場合は、非課税となります。

諸事情で活用できない空き地や、長らく空き家になっていた土地建物などの売却時に活用できる可能性があります。

参照元:No.3226低未利用土地等を譲渡した場合の長期譲渡所得の特別控除

農地保有の合理化等のために土地を譲渡した時の800万円控除

農地保有の合理化とは、農業経営基盤強化促進法の規定に沿って、農地保有合理化法人が農地を購入したり、借り入れたりして、担い手となる農業者に再配分する事業のことです。

担い手がいなくなった農地を保全、活用するために土地を譲渡した場合、800万円の控除が適用されます。

特例を利用するには、以下の条件を満たす必要があります。なお、個人間の譲渡には適用できません。

- 勧告に係る協議、調停又はあっせんにより譲渡した場合

- 農地中間管理機構に譲渡した場合

- 農用地利用集積計画により譲渡した場合

参照元:農地保有の合理化のために農地等を譲渡した場合のれんけつ連結所得の特別控除

譲渡所得の特別控除を利用するには確定申告が必要

譲渡所得に対する特別控除を受けたい場合、確定申告が必要です。

たとえば、特例を適用した結果納税額が0円になる場合であっても、確定申告をしなければ控除を受けることはできません。

給与所得者で、普段は確定申告をしていない人も、給与所得とは別に申告する必要があります。

確定申告は前年の1月1日から12月31日までの所得に関して翌年の3月中旬までに行います。給与の他に発生した譲渡所得にかかる所得税は、給与とは別に納税期限中に一括で納める場合がほとんどです。

また、確定申告で確定した総所得に対して6月くらいまでに住民税が確定します。

まとめ

不動産を売却した際に利益が発生した場合、譲渡所得税がかかります。

居住用不動産(マイホーム)の売却では、特別控除が適用される場合があるため、自宅の売却や住み替えをするときは、利用できる特例がないかを検討しましょう。

また、相続した不動産や未利用の土地、農地についても、控除を受けられるケースがあります。

とはいえ、複数の特例は併用できない場合も多く、それぞれの適用条件も複雑です。状況に応じてアドバイスしてくれる税理士と連携した不動産会社に相談することをおすすめします。

空き家や築古アパートなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

この記事の監修者

河田 憲二

プロフィールページへ【LINE登録者限定】高利回りの未公開物件を配信しています!