アパートの火災保険に入る前に知っておきたい注意点

高利回りの"未公開物件"を受け取る

こんにちは。仙台で小さなアパートを経営しているhayasakaです。

不動産投資では、空室リスク、金利上昇リスク、経年劣化リスクなど、様々なリスクに備えることが必要です。

特に、火事や地震、洪水などで物件が焼失・倒壊などした場合、一夜にして家賃収入が途絶え、しかも後には莫大なローンだけが残るという事態もあり得ます。

そのような悲惨な事態を回避するには、火災保険や地震保険などの損害保険に加入する必要があります。

年間数万円の掛け金で数千万円もの補償が受けられ、しかも掛け金は経費として認められるので、積極的に加入するべきです。

今回は不動産投資家として知っておきたい、火災保険の仕組みや活用方法について学んで行くことにしましょう。

しかし、違いが分かりにくいため、ここではあえて保険料を「掛け金」と表現して解説します。

目次

不動産投資における火災保険の基礎知識

2つの火災保険

アパートなどの火災保険には、大きく分けて①物件オーナーが入る火災保険と②入居者が入る火災保険の2種類があります。

- オーナーが入る火災保険⇒建物にかける保険

これは、建物が失われたり壊れたりした場合、建て直しや補修を行うための保険です。

- 入居者が入る火災保険⇒家財にかける保険

火災などによって生じた家財の損害を補償するための保険です。

つまり、建物はオーナーが守るのに対し、各部屋の家財は入居者自身が守るという構図です。

入居者が家財を守るための保険に加入することは義務ではありません。

しかし、万が一災害が発生した場合、家財の補償問題が生じる可能性はあるので、契約の条件に火災保険を加えているオーナーさんもいます。

また、オーナーが加入する火災保険も義務ではありません。

ただし、ローンを組む場合は金融機関から火災保険の加入を求められるのは言うまでもありません。

ここで注意が必要なのは、これはあくまでも金融機関の貸付金を担保するための補償という点。

たとえば時価4000万円の建物でも貸し付けが2000万円なら2000万円の補償しかつけないため、それだけではローンはなくなっても物件の建て直しまでの費用は出ないのです。

「火災保険には入っているから大丈夫」と考えるのではなく、補償の内容をしっかり把握し、むしろ特約なども使って積極的に火災保険を活用するという姿勢が大切です。

それでは、オーナーさんを対象にした火災保険についてもう少し詳しく学んで行きましょう。

オーナーさんを対象にした火災保険

火災保険の基本補償

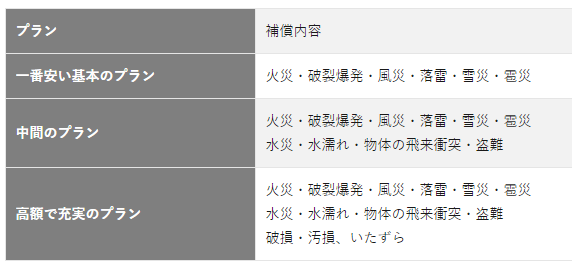

火災保険は3つのタイプに分かれているケースが多く、基本補償の内容が変わってきます。

<タイプ別補償内容の例>

補償の範囲が広いほど安心度は高まりますが、当然掛け金がかさんでしまうので、立地や気候風土などを考慮して慎重に判断する必要があります。

また、「シロアリ被害」「経年劣化」などは対象外となります。

判断基準としては

- 突発的な災害でない

- 見た目の損害だけで建物の機能への問題がない

というものについては、火災保険で補償されることはないようです。

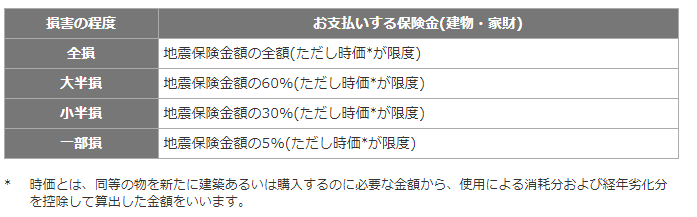

地震保険

火災保険では、地震や噴火などが原因の火災や倒壊、津波被害などはカバーしてくれません。

このような自然災害に備えるには、火災保険とセットで地震保険を付ける必要があります。

地震保険の場合、一部損、小半損、大半損、全損など3段階~4段階の損害評価によって、保険金が支払われます。

<損害評価の例>損保ジャパンの場合

地震保険は近年高くなっているとはいえ、比較的手軽な掛け金で加入できるため、地震国日本では必ず加入すべき保険と言えるでしょう。

施設賠償責任保険

建物が原因で生じた被害を補償する保険で、火災保険に特約で付けることができます。

たとえば、配水管が破裂して部屋が水浸しなり、室内の補修や入居者への賠償が必要になった場合にカバーしてくれます。

掛け金自体は安価なので、加入しておいた方が安心です。

家主費用保険

貸している部屋で死亡事故が起きた場合、いわゆる事故物件となり、次の入居者がなかなか見つからないばかりか、大幅に家賃を引き下げざるを得なくなる場合があります。

また、孤独死などで発見が遅れた場合は、清掃や消臭、床材などの貼り替えといった補修工事が必要になることもあります。

このような事態が発生した場合、空室期間や家賃値引き期間の収入補填や、原状回復費用、遺品整理費用などをカバーしてくれるのが、家主費用保険です。

これも安価な掛け金で利用できるため、検討したい特約のひとつです。

家賃保証保険

火災によって建物が被害を受けた場合、修理や建て替えの費用は火災保険で出ても、その間の家賃が失われることになります。

そのような事態を回避するのが家賃保証保険で、これを特約で付けておけば、建物を再建するまでに発生する家賃の減収分をカバーしてもらうことができます。

火災保険の素朴な疑問

掛け金の相場は?

火災保険の掛け金相場は、地域や建物の構造、規模などにより大きく変わります。

一応の費用感をつかんでもらうために一例を紹介すると、以下のような感じになります。

- 東京都内、築20年、10畳ワンルームの物件で

- 火災保険10年、地震保険5年の場合

これがアパートなど部屋数の多い物件の場合、年間保険料は10万円を軽く突破してしまうと見ておく必要があります。

もちろん、地域によっても大きく変わってきますので、実際には一括見積サイトなどで見積もってもらうのが最も確実な方法です。

火災保険の一括見積サイトの例

途中で解約はできるの?

火災保険は5年、10年とまとめて一括払いした方が掛け金を抑えることができます。

しかし、その場合、途中で解約できるのか不安に思う方も多いと思います。

結論を先に言うと、火災保険の途中解約は可能です。

保険会社により多少の違いはあるものの、契約期間と経過期間により、払戻金が戻ってきます。

たとえば20年契約で3年経過していた場合、85%の払い戻しが受けられるといった感じです。

保険金を請求すると掛け金が上がるの?

自動車保険では保険金を請求すると、掛け金が上がってしまう事があります。

しかし、火災保険の場合はその心配はなく、被害を受ければ、何度でも請求することができます。

ただし、明らかな経年劣化なのに、災害にこじつけて請求した場合は、審査ではじかれる可能性はあります。

また、火災などで全損と認定され、保険金が支払われた場合も契約は終了となります。

保険金で再建した場合は、再度新たな火災保険に加入してもらうという仕組みです。

まとめ

多くの入居者に貸し出すアパートの場合、火災のリスクは常にあります。

万が一、火災でアパートが失われた場合、一夜にして家賃収入は失われ、莫大なローンだけが残るというリスクを抱えているという事です。

また、20年、30年と経営して行く間には、火災に限らず、地震や落雷、台風、洪水、津波など様々な自然災害に襲われるリスクも内在しているのです。

このような最悪の事態を乗りきるには、火災保険の活用が極めて重要です。

火災保険には様々な特約を付けることができ、わずかな掛け金で建物や設備が原因の損害や、事故が発生した際の損害補償や家賃収入減少分の補填なども幅広く受けることができるようになります。

また、途中で解約すれば払い戻しが受けられ、保険金を請求しても掛け金が上がることなく、被害があれば何度でも保険金を受け取ることができます。

自動車保険などに比べれば掛け金も比較的手軽ですが、アパートなど入居者が多い物件についてはそれなりの金額になるため、注意が必要です。

それでも、万が一の事態を乗り切るには火災保険はオーナーさんの「命綱」になるので、必ず加入するべきです。

しかも、経費として認められるため、積極的に活用するべきでしょう。

空き家や築古アパートなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

【LINE登録者限定】高利回りの未公開物件を配信しています!