不動産投資の利回りとは?実質利回りと表面利回りの考え方

LINE@登録して"未公開情報"を受け取る

※株式会社AlbaLinkは東証グロース市場に上場している不動産会社です。

こんにちは。

仙台で小さなアパート経営しているhayasakaと申します。

アパートオーナーの先輩として、不動産投資の実践的な知識やノウハウを、できるだけわかりやすく解説していきたいと思います。

さて、日本社会は今、人口減少社会に転じ、地価も一部の中核都市を除いて下落が始まっています。

これは、不動産投資において、過去に経験したこともないほどの大逆風と言えます。

季節に例えるなら“夏が冬に”なるほどの違いです。

夏(高度経済成長期~バブルの頃)は、物件さえ手に入れれば誰もが成功できた時代でした。

しかし、冬(人口減少・地価下落時代)に向かうこれからは、物件を見極める確かな目を持ち、堅実な収支計画・資金計画を作ることができるクレバーな投資家でなければ成功はおぼつかなくなるはず。

いまだに自己資金0円での不動産投資を奨める企業やサイトが目につきますが、これから20年、30年という時間軸で考えた場合、これは大変危険な行為です。

「自己資金0円で成功した事例は山ほどある」のが事実だとしても、それが今後も自己資金0円で成功する保証には決してなりません。

なにしろ環境が180度違うのですから。

これからの時代で成功をつかむには、これまでの不動産投資の「常識」をもう一度検証する必要があります。

そこで、これから一つ一つテーマを絞り、これまでの不動産投資の常識にメスを入れていきたいと思います。

今回はまず、不動産投資の目安として広く利用されている「利回り」について勉強していきましょう。

楽しく学べるよう、落語風の問答にしてみました。

アパート投資に明るい「ご隠居」と、大家さんを夢見る少しだけテンネンな「熊さん」のやりとりです。

【ご隠居と熊さんの不動産投資珍問答】

「表面利回り」なんざ、しょせん絵に描いた餅だ。

不動産投資における2つの「利回り」

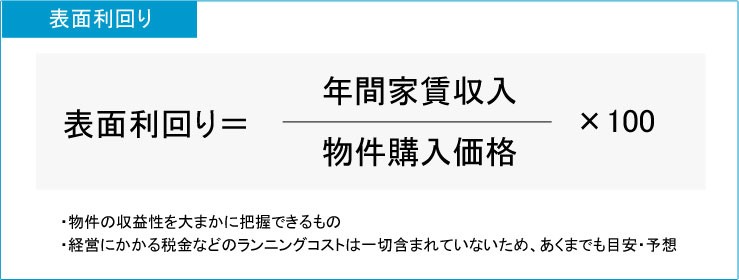

表面利回り

ご隠居!いるかい?

おや、熊さんかい。

こんな時分にどうした。まぁ、お入りなさい。

いやね、横丁一の物知りと見込んで、ひとつご隠居に聞きたいことがありやして…

嬉しいことを言うじゃないか。

わしの知っていることなら出し惜しみはしないよ。

で、なんだね、その聞きたいことってぇのは。

へい。「ひょうめんりまわり」ってなんすかね?

新種のひまわりかなんかすか?

またバカなことを。

『表面利回り』と書いて、賃貸アパートや賃貸マンション経営が生み出す利益率のことだな。

アパートが年間に最大いくらの家賃を稼ぎだせるかを計算して、それを単純にアパートの値段で割ったものだ。

例えば、家賃5万円で貸し出している10戸のアパートが5000万円で売られていたとしたら、5万円×10戸×12カ月で年間最大家賃は600万円という計算式になる。

これを購入価格の5000万円で割ると12%になる。

この場合、表面利回りは12%という計算方法になるわけだ。

きょうび、銀行の預金金利など鼻クソほどもつかないから、12%の利回りは恐竜のクソぐらいすげえな!

汚いことを言うねぇ。

だがな熊さん、表面利回りは実際に12%儲かるというわけじゃないんだよ。

ご隠居はいつも人を喜ばしちゃあ、すぐに冷や水をかけるようなことを言うよね。

この、クソじじい!

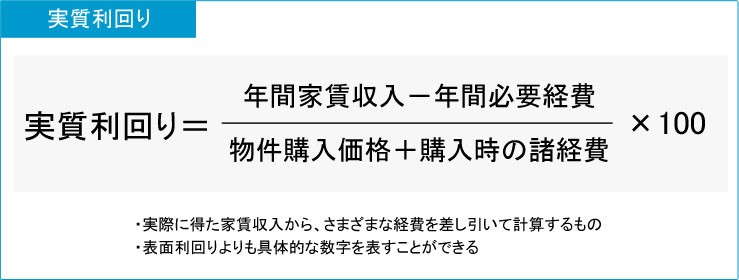

実質利回り

年寄りに酷いことを言うもんじゃあない。

実際には、アパートを買うには税金や手数料などの諸経費がかかるし、家賃収入だって常に満室であり続けることなどない。

しかも、管理や修理修繕積立金、固定資産税などの経費も発生する。

そういう「買うときの経費」と「管理に伴う経費」をもろもろ差し引いて計算したのが『実質利回り』というんだ。

するってぇと、『表面利回り』というのは、給料の額面支給額みたいなもんで、そこから税金だの保険料だのガサツ~っと持っていかれて、残った手取り額が『実質利回り』というわけかい?

お、たまにはうまい事を言うじゃないか。

確かに表面利回りは額面支給額で、実質利回りは手取りと考えるとわかりやすいな。

家計は手取り額で考えるように、賃貸経営も実質利回りで考えなくちゃいけないというわけだ

へへ!

なら、ご隠居、手取りを増やすには額面自体が多くないとダメなんだから、表面利回りが大きい物件ほど、福の神だってわけだな?

これだから、熊さんは危なっかしい。

いいかい、例えば、表面利回り20%の中古物件が売りに出されていたとする。

熊さんなんざ、目の色変えるに違えねえが、しかし、実際は半分が空室だったらどうだ。

そ、そりゃあ、手取りはたちまち半分になるわな…

そうだ。

つまり、表面利回りなんぞ”最大でこれだけ稼ぐ能力のある物件ですよ“という満室想定した目安に過ぎず、現実には食う事の出来ない“絵に描いた餅”というわけだ。

しかも、そういう物件は建物が古くて修理が必要な場合や、入居者の質が悪い場合も多い。

そうなると空室率はどんどん増え、実質利回りはどんどん下がって、最悪マイナスになるかもしれない。

それじゃ、福の神どころか貧乏神だ

大体熊さん、20%もの利回りが出ていれば、手放す大家などいると思うかい?

儲かっている物件を手放すのなら物件価格を吊り上げるのが普通だ。

すると、表面利回りも下がる理屈だな。

つまり相場よりも、表面利回りの高い物件ほど裏に何かある、注意が必要というわけだな。

“不動産に掘り出し物なし”と言われるゆえんだ。

不動産に掘り出し物なしか…昔の人はうまい事を言うもんだね

実質利回りを左右する3つのリスク

ならばご隠居、どんな物件なら表面利回りと実質利回りのギャップが小さくなるんで?

実質利回りを下げる要因には大きく3つあると言われている。

空室リスク

まずは空室リスクだ。

空室が出ればそれだけ月額家賃収入が減る。

給料に例えるなら固定給ではなく、出来高払いのようなものだな。

なるほど、基本給なしのフルコミッションの職場のようなものだ。

基本給がない分、売り上げがなけりゃ、給料は最悪ゼロにもなるわけだ。

…随分しゃれた言葉を知っているねぇ?

そう、だからできるだけ年間家賃収入が多くなるよう、空室が出ない物件を購入するのが肝心だ。

若者が多く、駅にも近く、コンビニなどの生活施設が整い、建物が清潔で設備や間取りが魅力的な条件がそろっている物件を吟味する。

無論、そういう物件は年間収入は期待できるが高額になるから、自己資金との相談だがな。

昔から”安物買いの銭失い“と言うからな。

これから若者人口が減り続けることを考えると、安物に飛びついて空室だらけの物件をつかんじまったら地獄の始まりだ。

じっくりといい物件が出るのを待つのが得策というわけだね?

金利上昇リスク

そういうことだ。

次に注意が必要なのが金利上昇リスクだ。

今は銀行もアパートローンの貸し出しには積極的だから借りやすいし、金利も低い。

しかし、金利は今が底で、いずれは上がる。

借入額が大きい不動産投資の場合、金利が1%上昇しただけで総返済額は数百万円から数千万円も増えてしまう。

要するに少し金利が上昇しただけで赤字に転落するような収支計画を立ててはいけないということだな。

でもご隠居、金利なんか、いつ、どれだけ上がるか、誰にもわかりゃしねぇ。

じゃ、低金利の今は不動産投資なんぞしない方がいい、そう言いてぇのかい?

金利の安い今は投資の好機であるのは間違いない。

ただ、金利が少々上がっても黒字が出るように想定しておけと言うことだ。

つまり、自己資金を厚くして借り入れを減らし、実質利回りを高くしておくことだな

なるほど、そういう事か…。

3つ目のリスクは何だい?

家賃下落・修繕費上昇リスク

アパートは古くなるにつれ家賃は少しずつ下落するのは避けられない。

しかも、それに反比例するように、修理費用は増大していく。

つまり、経年劣化による家賃下落と修繕費上昇のダブルパンチだ。

要は、実質利回りは新築物件に比べて年々悪化していく。

ならばその現実を想定家賃としてあらかじめ収支計画に織り込んでおき、早めにローンを完済してしまうのも一つの方法だ。

確かに、いつまでも今の利回りが続くと考えるのは間違いだ。

うちのかかぁも、昔は別嬪だったが、今では太った化け猫みてぇだ。

なるほどねぇ、アパートもいつまでも高利回りが続くと考えちゃいけねぇってことだ。

ご隠居、今日はいい勉強になった。

忘れねえうちに帰って、ウチの化け猫に教えてやらぁ!

じゃ、おやすみ!

お、おい、熊さん!

あー、行っちまったよ、あのおっちょこちょいは。

熊さんのかみさんは、おとついからお伊勢参りで留守だというのに…

まとめ

収益物件情報の指標として広く使われている「表面利回り」は、現実の収益率ではありません。

実際には物件購入に伴う税金や手数料などのイニシャルコストと、賃貸管理費などのランニングコストを差し引いた「実質利回り」を試算して投資判断する必要があります。

また、実質利回りを大きく左右する、空室リスク、金利上昇リスク、賃料低下・修繕費用上昇リスクの3つのリスクを念頭に、十分な余裕を持った収支計画と資金計画(キャッシュフロー)を立てていく姿勢が、これからの不動産投資家には求められます。

空き家や築古アパートなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

【LINE登録者限定】高利回りの未公開物件を配信しています!