賃貸併用住宅を建てるかどうか検討している人にとって、出口戦略は非常~~~に重要なところだと思います。

もちろん、状況が変わらずに長く住むのも良いと思いますが、いつ何があるかわかりませんので、出口戦略を考えて置くのは絶対に必要です。

賃貸併用住宅は住宅ローンで購入ができるので、中古になっても売れるという理屈をどこかで見かけた事がありますが、正直これはマイホームとしての実需には期待しない方が良い様に思います。

もちろん中古でもマイホーム実需に売れる可能性は十分あると思いますが、万が一の事を考えると投資家にいくらで売れるか?という事は意識しておいた方が良いです。

アパートや戸建てなどの収益物件の売却・処分のご相談ならアルバリンクへ

一般の物件から訳あり物件まで幅広い収益物件の買取に応じております。

電話相談も受付中!10時~19時(年中無休)

【無料】0120-849-206

建てる時にだいたいの利回りを把握しておく

これは、下の記事

にも少し共通する事が書いてありますが、建築時の利回りは絶対に気にしておいた方が良いですね。

例えば、自分の場合ですが、

- 土地1400万円

- 建築費2000万円

合計して3400万円をフルローンで進めています。

保証料やら登記費用やらすでに他にもキャッシュで持ち出しをしていますが、とりあえずここではわかりやすく表面利回りで計算してみます。

- 1K6万×3部屋=18万円

- 自宅3LDK 帰属家賃12万円

と過程した場合、年間家賃360万円ですので、表面利回りは10.5%くらいとなります。

当然、何か不測の自体や思惑の変更でこの建物を売却するという事になった場合、何年かは経っているのでこのままの家賃ではないでしょう。

仮に10年経過したとして、家賃が下記の様に下落していたとします。

10年後20%下落

- 1K4.8万×3部屋=14.4万

- 自宅3LDK 帰属家賃9.6万

合計して、年間288万

これを、投資家がいくらで買ってくれていくらのローンが残っているか?それまでにいくら家賃をもらっているか?

という事の合計収支でこの併用住宅の投資的な善し悪しがわかるわけです。

10年後、自分のケースで同じ金利で返済を続けた場合、残額は2600万円くらいになっています。計算は下記サイトが便利です

という事は、その時点で2600万円以上で売れればそれまでにもらった家賃の分だけプラス収支だったという事になります。

(色々省いてますが)

10年後の想定年間家賃が288万円で、2600万円の売却ならだいたい利回りが11%くらいです。

これなら投資家相手でも現実的かな?という「想定」です。

あくまでも想定です。

売ることになるかどうかも現時点ではわかりませんが、その選択肢を見ておかないと「売るに売れない」という状況になりかねませんからね。

賃貸併用住宅の相場(参考)

ここまで少しネガティブな要素を書きましたが、賃貸併用住宅として売却を考えた時に、実際市場ではどのくらいの価格で売買されているのか?も知っておく必要があります。

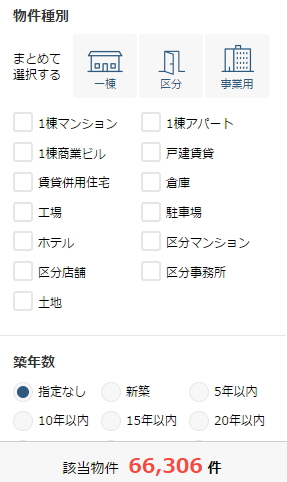

下記、楽待での物件件数です。

特に物件種別をしないままだと、66,000件もの物件が登録されてます。

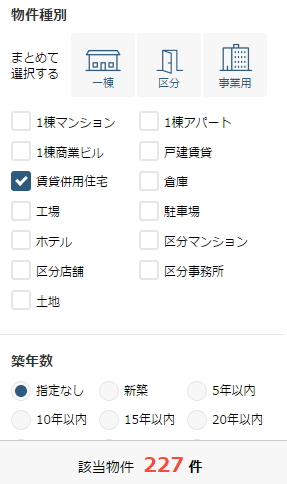

これを、賃貸併用住宅に絞ると何件になるか。

なんとびっくり0.3%。

もちろん、もともと建設されてる件数が違うので比率が何を意味するかは微妙ですが、66,000件もあるなかで賃貸併用住宅が220件程度しかないんですね。

これに関して、自分が思うのは「賃貸併用住宅は売る理由がないから市場にでてこない」んではないかということです。

実際、住宅ローンの分をペイできるようなプランを作ってしまえば、それが安定材料にもなりますし売る理由ないですからね。ちなみに築10年以下に絞った時の最高利回りが2017年6月の場合だと8%でした。

物件全体としてそれくらいの数字を目指していけば売るときにもそこまで損失が出ないようには思えます。

賃貸併用住宅に関するご相談などあればこちらからお気軽にどうぞ↓

相談・査定はこちら

相談・査定はこちら