サラリーマンの一般的な平均年収をご存知ですか?

サラリーマンの平均年収は、平成28年の国税局のデータを参考にすると521万円となっています。

データによると20代から30代の平均年収は約340万円で、年間の支出合計が2人暮らしの場合で300万円と言われていることを考えると共働きをしない限りとても足りません。

そんな中、投資などによって少しでも収入を補おうとするサラリーマンが増えていますが、日頃企業に勤めているサラリーマンにとって限られた時間を有効に使うことができる投資法があるのでしょうか?

そこでご紹介するのがサラリーマンによる不動産投資です。

サラリーマンが不動産投資を始めるメリットとデメリットについて見ていきましょう。

目次

アパートや戸建てなどの収益物件の売却・処分のご相談ならアルバリンクへ

一般の物件から訳あり物件まで幅広い収益物件の買取に応じております。

電話相談も受付中!10時~19時(年中無休)

【無料】0120-849-206

サラリーマンが大家になる(不動産投資)メリット

サラリーマンはどうしても時間的拘束が多く、なかなか投資を行おうとしても時間を有意義に使うことができません。

不動産投資であれば最初の物件選びを行うだけで家賃収入が入ってくるため、時間的拘束を受けることなく収入を増やすことができます。

その他にはどのようなメリットがあるのでしょうか?

アパートローンを使える

自身が居住する用の物件の場合には低金利の住宅ローンを利用することができますが、投資用の物件を購入するためのローンとして住宅ローンを利用することはできません。

しかし、マイナス金利の導入によって預金を行おうとする人が少なくなってきているため、各金融機関は少しでも融資による収益の拡大を達成するために積極的にアパートローンの導入を行っています。

住宅ローンは返済が給与をベースに行われるため、個人の収入が重要になってきます。

アパートローンの場合も、返済のベースが運用を行っている物件の家賃収入になるとはいえ、家賃収入が滞った場合には個人の収入からの返済になるためある程度は個人の収入が重視されるでしょう。

そのため、いくら積極的にアパートローンの融資を行っていると言っても、収入が不安定になりやすい個人事業主などの自営業者の場合には融資を行ってくれない可能性もあります。逆に言えば、「アパートローン」とパッケージ化された金融商品はサラリーマン向けに作られているのです。

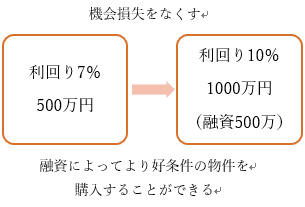

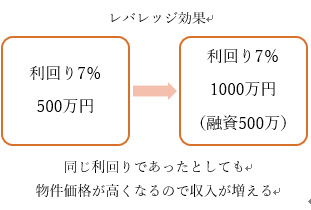

また、アパートローンの融資を受けることによって機会損失をなくし、レバレッジ効果を高めることができます。

例えば、自己資金500万円の状況で物件価格500万円7%利回りの物件と物件価格1000万円10%利回りの物件があったとしましょう。

通常であれば、自己資金の範囲内で物件を購入するのですが、この場合であればあと500万円資金調達をおこなうことができれば、より良い条件の不動産投資を行うことができます。

実際の家賃収入を計算しても年35万円から年100万円に変更になるとすると、当初より3倍近く収入が多くなるので、生活がより楽になることでしょう。

損益通算をして節税できる

不動産投資によって発生した家賃収入は、不動産所得として給与所得と合算された後に課税が行われます。

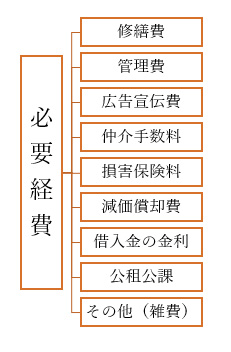

課税が行われる前に、以下のような経費を差し引くことで節税につなげることができます。

必要経費の中には、物件の管理を不動産会社に委託する場合の管理費や物件の修繕費、共用部分などの水道光熱費などの運用に欠かすことができない費用などが挙げられます。

経費の中でも減価償却費に関しては、築年数が経過することによる物件の資産価値の低下を経費として計上するのですが、実際に資金を拠出しているわけでないので、大きな節税効果があると言えるでしょう。

サラリーマンの節税に関しては下記の記事でで詳しく解説しています。

生命保険の代わりになる

この見出しを見て「不動産投資を行うことと生命保険に何の関係があるの?」と思われた方も多いのではないでしょうか?

不動産投資を行うことが直接生命保険の代わりになるのかと言えば、答えは「NO」です。

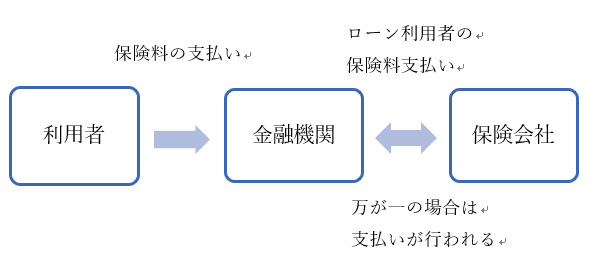

金融機関等からアパートローンの融資を受けて物件の購入を行う場合、基本的には長期的な返済計画になります。

不動産投資用の融資となると融資金額も大きく、長期的な返済計画が組まれることを考えると、その期間中に利用者が何らかの理由で死亡してしまうなど、銀行が融資を回収できなくなるかもしれません。

そこで、金融機関等は利用者を団体信用保険に加入させることによって融資の回収漏れを防ぐようにします。

団体信用保険に入るメリットは以下の通りです。

通常の生命保険より安価で保険に加入することができる

本来生命保険に加入する場合には保険会社や代理店などを通して保険の契約を行いますが、金融機関等で保険に加入する場合には団体信用保険に加入することになります。

個人個人が契約者になるわけではなく、団体申し込みの生命保険になることから通常よりも保険料を安く抑えて保険に加入できるなど、メリットが大きい保険と言えるでしょう。

融資のサポートとして金利の中に保険料を含んでいる金融機関もあるので、生命保険に安価(無料)で加入できることを考えると融資を受けて投資するのも1つの手段と言えます。

死亡した場合にはローン返済を行わなくていい

団体信用保険に加入させるのは、利用者の死亡による回収漏れを防ぐという目的がありました。

基本的には融資の価格以上の保険金が入ってくることになり、利用者が死亡した場合の残りのローンには保険金が充当されることになるので、ローンの返済を行わなくてよくなります。

最近では、生命保険に高度障害やがん・脳卒中・心筋梗塞と言った三大疾病保険付きのプランなど種類が豊富になってきており、融資を受ける利用者のメリットが充実していると言えるでしょう。

上記のプランの場合には、該当するような疾病に該当してしまった場合には、死亡してしまった場合と同様に保険金が充当されることになり、ローンの返済を行わなくてよくなります。

収入の柱が増える

サラリーマンとして働きながら不動産投資を行う場合には、給与所得に加えて不動産所得が加わることから、安定した収入を確保できるようになるので、収入の柱が増えたと言えるでしょう。

現役生活から引退して年金生活に切り替わった後も、不動産投資を行うことによって不動産所得が加わるため、通常よりも安定した生活水準を維持することができるようになります。

平均世帯年収600万円の家庭における年金受給額は1月当たり16万円程度と言われていますが、世帯構成人員2人当たりの平均支出額は27万円程度のため、年金だけではとても足りません。

不動産所得を年金所得に加えることによって足りない分を補充できるほかに、病気など万が一の場合に備えることができるようになるでしょう。

サラリーマンが不動産投資をするデメリット

不動産投資は時間的拘束の多いサラリーマンにとっては、最初の物件選びの時間さえ確保できれば、あとは最も安定した収入を確保できる投資方法であると言えます。

また、株取引やFXのようなハイリスクハイリターンの投資法ではなく、投資法の中ではリスクが低いため安心して投資を行うことが出来そうですが、デメリットになるような条件はあるのでしょうか?

サラリーマンが不動産投資をするデメリットについて見ていきましょう。

副業禁止の場合のリスク

以前と比較すると働き方の自由度が増してきているためか、自身の業務に支障が生じない範囲での副業を認める企業が増えてきていますが、依然として副業禁止を定めている企業も残っています。

「不動産投資を行っていたとしても物件に名前が書いてあるわけじゃないし、いちいち不動産所得まで報告するわけじゃないからバレないでしょ?」と思われている方も多いのではないでしょうか?

不動産投資だけに限らず、他の収入が発生している場合には給与所得と合算されて住民税などの課税額が決定されるため、会社の経理処理などの際に住民税の額をきっかけに副業がバレてしまう可能性があります。

不動産所得の住民税だけ普通徴収にすることによって、会社にバレないようにするという対策を練ることができますが、副業禁止の場合には就業規則違反で罰則が下る前に、社内ルールに従って行動したほうが良いでしょう。この流れはマイナンバーの導入により、もっと厳しくなっていく可能性が高いです。

休みの日がなくなる

不動産投資を行う際に、管理を自分自身で行うか不動産会社などに管理を委託するかの選択を行わなければなりません。

自分自身で管理を行う場合には、休みの日や就業時間以外の時間を不動産の管理に充てなければならず、ゆっくり休める時間がなくなってしまいます。

物件の植栽の剪定や物件の共用部分の清掃や管理などを行う以外にも、契約者との契約を行ったり専門の業者に依頼しなければならない事項が発生した場合にはアポを取ったりなど業務は多岐にわたります。

入居者同士のトラブルや家賃を滞納している入居者への家賃の取り立てなども対応するとなるとサラリーマンを行いながら不動産投資を行うことがほぼ時間的に不可能になってしまうでしょう。

サラリーマンを続けながら不動産投資を行うには、管理委託費は発生してしまいますが、専門的な知識を有し人脈が豊富な不動産会社に管理を委託することをおすすめします。

逆に借りれてしまうのが危険になる

アパートローンによる融資を受けることによって、機会損失をなくしレバレッジ効果を高めることができるほか、団体信用保険に加入できるというメリットがありました。

果たして融資を受けることはメリットばかりなのでしょうか?

融資を受ける場合のデメリットは以下の通りです。

返済によるリスクの発生

自己資金の範囲内で不動産投資を行った場合には、必要資金を使用していない限りゆっくりと時間をかけて自己資金の回収を行っても問題ありませんが、融資を受けてしまうとそういう訳にはいきません。

融資を受けてしまった場合には、必ず返済が発生するため物件から発生する家賃収入がなくなってしまった場合には、給与所得や資産を切り崩して返済に充てなければいけなくなってしまいます。

物件の所有権の問題

自己資金で物件を購入した場合には、物件の所有権は購入者になりますが、融資を受けて物件を購入した場合には、物件の所有権は融資を行った金融機関になり、完済して初めて所有権が購入者に移ります。

所有権が自身にある場合には、入居者が退去した場合の出口戦略として自由に物件を売却し投資資金の回収を行うことができますが、返済期間中の場合には勝手に物件の売却を行うことができません。

そのため、家賃収入が見込めない場合でも勝手に物件の売却を行って売却益を返済に充当することはできず、返済地獄に陥ってしまう可能性があります。

保証人(連帯保証人)が必要

融資を受ける場合には、基本的に保証人(連帯保証人)が必要になります。

両親が保証人になってくれる場合には問題がないのですが、両親が不在の場合には保証人になってくれる人を確保することが難しいといえるでしょう。

また、当初は返済がうまくいっていても予想外の事態によって返済が滞ってしまった場合には、保証人に迷惑が及ぶことになり、保証人との間の信頼関係が崩れてしまう可能性があります。

不動産投資そのもののリスクに関しては、こちらの記事も参考にしてください。

確定申告の手間が増える

確定申告は、毎年1月1日から12月31日までの1年間の所得を合計したものに対して税額を計算し、翌年の2月16日から3月15日までの間に申告し納税することです。

年末調整で控除することができない住宅ローンの控除や医療費控除などの税金の還付を申請する場合、不動産投資では副収入の合計額が20万円を超える場合に確定申告が必要になります。

通常の還付などを受ける場合の確定申告は、領収書などを集めたりローンの金額を算定して記入するだけと比較的簡単なのですが、不動産所得の場合も手続きは簡単なのでしょうか?

不動産所得の場合には、以下のような複数の項目が経費として認められるため、還付を受けるためにも不動産収入から経費を差し引いた不動産所得の算定を行わなくてはなりません。

必要経費が多岐にわたることからそれぞれの領収書や明細書などをそろえる手間がかかってしまうことから、通常よりも確定申告の手間が増えてしまうと言えるでしょう。

相談・査定はこちら

相談・査定はこちら