不動産投資のデッドクロスとは

LINE@登録して"未公開情報"を受け取る

※株式会社AlbaLinkは東証グロース市場に上場している不動産会社です。

株式投資の経験者であれば、「デッドクロス」という言葉をいちどは耳にしたことがあるのではないでしょうか。

株式投資の世界では、短期の移動平均線が長期の移動平均線を上から下に交差して突き抜ける現象(図1参照)をデッドクロスと呼び、「売りのサイン」とも呼ばれることがあります。では、不動産投資におけるデッドクロスとはどのようなものなのか、これから考えてみることにしましょう。

図1.ゴールデンクロスとデッドクロス

目次

デッドクロスとは?仕組みを解説

減価償却額がローンの元本返済額を上回る状態、これを「デッドクロス」と呼びます。

売りのサインと呼ばれていることからも分かるように、株式投資の世界では利益を確定させるチャンスととらえることもできるデッドクロス。では、不動産投資の世界ではどうでしょう?実は不動産投資の世界において、デッドクロスという状態は、あまり好ましいとは言えません。それはどうしてなのか?これから、詳しく解説いたします。

鍵は減価償却と元本返済

まずは、減価償却費という経費の性質を簡単に説明いたします。

建物や設備などの償却資産は、購入した年に一括して経費計上することができません。その代わり、利用できる期間に渡って毎年経費計上していくことになります。この経費のことを、減価償却費と言います。

そして、減価償却費にはある特徴があります。実際の支出が伴わない経費、それが減価償却費なのです。他の経費と異なり、お金を手元に残したまま所得を圧縮することができるため、大きな節税効果が期待できるのです。

次に、金融機関から融資を受けた場合の、元本と利息の関係を考えてみることにしましょう。物件の購入などで融資を受ける場合、金融機関に支払う利息は経費として計上することが認められています。

そして、毎月一定額を返済する元利均等返済を選択した場合、返済開始直後の返済額に占める利息の割合を多くとることができる一方で、その割合は支払いが進むにつれて、段々と減少していくという特徴があります。つまり、初めこそ多くの経費を計上できるものの、その額は徐々に減っていくことになります。他方、返済額に占める元本部分は増えていくことになります。

返済額に占める元本部分が増え続けると、やがて減価償却費を超えてしまうことがあります。このような減価償却費と元本返済額の逆転現象を、不動産投資の世界ではデッドクロスと呼んでいます。デッドクロスが訪れると、帳簿上は利益が出ているにもかかわらず資金不足の状態となり、黒字倒産に陥ってしまうことも。デッドクロスは、次のような数式で表すこともできます。

デッドクロス=元本返済額>減価償却費

デッドクロスとなる具体的なシミュレーション

築12年・購入価格1億円(土地:6,000万円・建物:4,000万円)の木造アパートを購入するとしましょう。購入資金は、全額をローンで調達することにします。

まずは、建物の償却額を算出するために必要となる耐用年数を算出してみましょう。築年数が法定耐用年数の一部を経過している建物の耐用年数は、次の式で算出することができます。

耐用年数=(法定耐用年数-経過年数)+経過年数×0.2

すると、築12年の木造住宅の耐用年数は、次のようになります。

築12年の木造住宅の耐用年数=(22年(木造住宅の法定耐用年数)-12年)+2年=12年

建物価格(4,000万円)を耐用年数(12年)で割った値、つまり333万3,333円を12年に渡って償却していくことになります。

次に、ローンの返済について考えてみることにしましょう。

- 元利均等返済

- 金利2.8%

- 借入期間25年

上記条件で融資を受けた場合の支払元本および支払利息額、減価償却費の推移は、次の表のようになります。

| 経過年数 | 支払元本 | 支払利息 | 減価償却費 | 減価償却費-支払元本 |

| 1年 | ¥2,802,275 | ¥2,764,219 | ¥3,333,333 | ¥531,058 |

| 2年 | ¥2,881,753 | ¥2,684,741 | ¥3,333,333 | ¥451,580 |

| 3年 | ¥2,963,486 | ¥2,603,008 | ¥3,333,333 | ¥369,847 |

| 4年 | ¥3,047,537 | ¥2,518,957 | ¥3,333,333 | ¥285,796 |

| 5年 | ¥3,133,972 | ¥2,432,522 | ¥3,333,333 | ¥199,361 |

| 6年 | ¥3,222,858 | ¥2,343,636 | ¥3,333,333 | ¥110,475 |

| 7年 | ¥3,314,265 | ¥2,252,229 | ¥3,333,333 | ¥19,068 |

| 8年 | ¥3,408,265 | ¥2,158,229 | ¥3,333,333 | ¥-74,932 |

| 9年 | ¥3,504,930 | ¥2,061,564 | ¥3,333,333 | ¥-171,597 |

| 10年 | ¥3,604,338 | ¥1,962,156 | ¥3,333,333 | ¥-271,005 |

| 11年 | ¥3,706,564 | ¥1,859,930 | ¥3,333,333 | ¥-373,231 |

| 12年 | ¥3,811,690 | ¥1,754,804 | ¥3,333,333 | ¥-478,357 |

| 13年 | ¥3,919,798 | ¥1,646,696 | ¥0 | ¥-3,919,798 |

| 14年 | ¥4,030,972 | ¥1,535,522 | ¥0 | ¥-4,030,972 |

| 15年 | ¥4,145,299 | ¥1,421,195 | ¥0 | ¥-4,145,299 |

| 16年 | ¥4,262,869 | ¥1,303,625 | ¥0 | ¥-4,262,869 |

| 17年 | ¥4,383,773 | ¥1,182,721 | ¥0 | ¥-4,383,773 |

| 18年 | ¥4,508,106 | ¥1,058,388 | ¥0 | ¥-4,508,106 |

| 19年 | ¥4,635,965 | ¥930,529 | ¥0 | ¥-4,635,965 |

| 20年 | ¥4,767,451 | ¥799,043 | ¥0 | ¥-4,767,451 |

| 21年 | ¥4,902,666 | ¥663,827 | ¥0 | ¥-4,902,666 |

| 22年 | ¥5,041,717 | ¥524,777 | ¥0 | ¥-5,041,717 |

| 23年 | ¥5,184,710 | ¥381,783 | ¥0 | ¥-5,184,710 |

| 24年 | ¥5,331,760 | ¥234,734 | ¥0 | ¥-5,331,760 |

| 25年 | ¥5,482,980 | ¥83,514 | ¥0 | ¥-5,482,980 |

表1.資金の全額を借入で調達した場合における、元利均等返済における元本および利息の推移と減価償却費との関係

この例では、償却期間の終了まで5年以上を残した7年目に元本の支払い額と減価償却費がほぼ同じ値となり、8年目には元本の支払い額が減価償却費の額を上回ってしまいます。つまり、ここでデッドクロスを迎えるということになります。

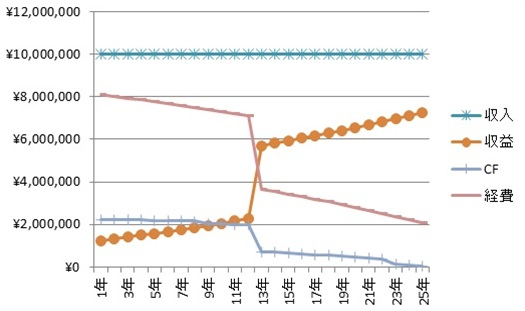

さらに本物件の利回りを10%。賃貸運営に必要となる諸経費が、利回りをもとに算出される家賃収入の20%とした場合の収益およびキャッシュフロー(CF)の推移を見てみましょう。この例では、期間中満室経営が続くものと仮定します。

図2.資金の全額を借入で調達した場合における、収益・キャッシュフロー・経費の推移

返済開始当初は、経費算入することができる利息の割合が高いことに加えて、毎年333万円余りの減価償却費を計上できるため、経費の額を大きくとることができます。

しかし、グラフからも見て取れるように、経費の額は年を負うごとに減少していきます。経費として扱うことができる利息の額が年々少なくなっていくのが、その理由です。とはいえ、その後しばらくは、減価償却費によって比較的多くの経費を計上することが可能です。

よって、その期間は、収益を圧縮して納税額を抑えることができます。そのため、手元に残る現金にも比較的余裕がある状態と言えます。

しかし、建物の償却期間(=耐用年数)である12年を経過すると、状況は一変します。これは、表1とともにご説明した、デッドクロスを迎えるポイントと合致します。償却期間を終えると、建物の減価償却費は経費として計上することができません。

つまり、デッドクロスを境に経費の額が激減することになります。他方、帳簿上の収益は大きく増加するため、課税対象となる所得が大きく増えることに。それに加えて、税率も15%から最終的には33%にアップします。返済が進むにつれ、納税額が大幅に増えてしまうことになります。

初めは潤沢に得られていたキャッシュフローも、デッドクロスを境に急激に減少。デッドクロスを迎えた年は前年より140万円近く減って70万円余りに。そして、返済を続けるとさらに利息の占める割合が減ってしまうため、帳簿上の収益はますます増加してしまうことに。

税率が上がってしまい、返済を終えるころのキャッシュフローはわずか3万5千円ほどにまで減少してしまいます。こうした財政状況の急激な変化に耐えられず、行き詰まってしまう投資家も少なくありません。

デッドクロスにならないための対策

多くの投資家が陥りがちなデッドクロスですが、適切に対処すれば回避することも可能です。その方法をご教示しましょう。

購入時に自己資金を入れる

デッドクロスを避ける方法のひとつに、購入の際に投入する自己資金を増やすことが挙げられます。「借入額が少ない=元本が少ない」となり、デッドクロスのリスクを減らすことができるというわけです。

先述の例をもとに考えてみることにしましょう。購入資金のうち2,000万円を自己資金で賄うことにします。すると、金融機関からの借入は8,000万円に抑えることができます。その結果、減価償却費と元本との関係は、次の表のように変化します。

| 経過年数 | 支払元本 | 支払利息 | 減価償却費 | 減価償却費-支払元本 |

| 1年 | ¥2,241,820 | ¥2,211,375 | ¥3,333,333 | ¥1,091,513 |

| 2年 | ¥2,305,403 | ¥2,147,792 | ¥3,333,333 | ¥1,027,930 |

| 3年 | ¥2,370,789 | ¥2,082,406 | ¥3,333,333 | ¥962,544 |

| 4年 | ¥2,438,030 | ¥2,015,166 | ¥3,333,333 | ¥895,303 |

| 5年 | ¥2,507,177 | ¥1,946,018 | ¥3,333,333 | ¥826,156 |

| 6年 | ¥2,578,286 | ¥1,874,909 | ¥3,333,333 | ¥755,047 |

| 7年 | ¥2,651,412 | ¥1,801,783 | ¥3,333,333 | ¥681,921 |

| 8年 | ¥2,726,612 | ¥1,726,584 | ¥3,333,333 | ¥606,721 |

| 9年 | ¥2,803,944 | ¥1,649,251 | ¥3,333,333 | ¥529,389 |

| 10年 | ¥2,883,470 | ¥1,569,725 | ¥3,333,333 | ¥449,863 |

| 11年 | ¥2,965,251 | ¥1,487,944 | ¥3,333,333 | ¥368,082 |

| 12年 | ¥3,049,352 | ¥1,403,843 | ¥3,333,333 | ¥283,981 |

| 13年 | ¥3,135,839 | ¥1,317,357 | ¥0 | ¥-3,135,839 |

| 14年 | ¥3,224,778 | ¥1,228,418 | ¥0 | ¥-3,224,778 |

| 15年 | ¥3,316,239 | ¥1,136,956 | ¥0 | ¥-3,316,239 |

| 16年 | ¥3,410,295 | ¥1,042,900 | ¥0 | ¥-3,410,295 |

| 17年 | ¥3,507,018 | ¥946,177 | ¥0 | ¥-3,507,018 |

| 18年 | ¥3,606,485 | ¥846,710 | ¥0 | ¥-3,606,485 |

| 19年 | ¥3,708,772 | ¥744,423 | ¥0 | ¥-3,708,772 |

| 20年 | ¥3,813,961 | ¥639,234 | ¥0 | ¥-3,813,961 |

| 21年 | ¥3,922,133 | ¥531,062 | ¥0 | ¥-3,922,133 |

| 22年 | ¥4,033,373 | ¥419,822 | ¥0 | ¥-4,033,373 |

| 23年 | ¥4,147,768 | ¥305,427 | ¥0 | ¥-4,147,768 |

| 24年 | ¥4,265,408 | ¥187,787 | ¥0 | ¥-4,265,408 |

| 25年 | ¥4,386,384 | ¥66,811 | ¥0 | ¥-4,386,384 |

表2.2,000万円の自己資金を投入した場合における、元利均等返済における元本および利息の推移と減価償却費との関係

償却期間が終わる13年目にこそデッドクロスが訪れるものの、そのタイミングは随分と後ろにシフトしたことが分かります。また、借り入れた元本の額が少ないため、返済が進み元本比率が上昇することで生じるデッドクロスは回避することができました。

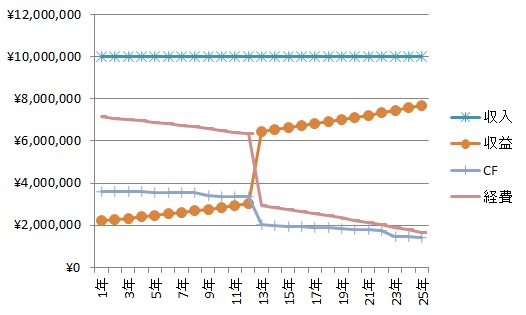

次に、収益およびキャッシュフローの推移を確認してみましょう。

図3.2,000万円の自己資金を投入した場合における、収益・キャッシュフロー・経費の推移

この図から、全期間に渡ってキャッシュフローの値が改善していることが伺えます。この例では、建物の償却期間を過ぎてからもキャッシュフローに余裕があり、返済を終える直前でも140万円ほどのキャッシュフローを得ることができています。

とにかく安く購入しておく

安くて利回りの良い物件を購入すれば、借入額の抑制につなげられます。借入額が抑えられれば、自己資金を投入したときと同様財政状況が改善します。よって、不動産投資が行き詰ってしまうリスクも減らすことができるわけです。

そして、販売価格1億円、利回り10%の物件を8,000万円で購入することができれば、購入価格の全額を借入で賄ったとしても、前章と全く同じ効果が得られることになります。

元金均等返済を選択

ローンの返済方法には、次の2種類があります。

- 元利均等返済

- 元金均等返済

「鍵は減価償却と元本返済」の章でも触れましたが、元利均等返済は、借入期間中の返済額が一定に保たれる返済方法です。一定の返済額の中における元本が占める割合と利息が占める割合が、返済が進むにつれて変化していきます。返済開始当初、多くの部分を占める利息の割合は、返済が進むにつれて減っていきます(図4参照)。

一方の元金均等返済は、元金(元本)返済額は一定で、返済が進むと利息額のみ少なくなっていく返済方法。返済額(元本+利息)は、返済開始当初をピークに徐々に減っていきます(図5参照)。元金均等返済には、元利均等返済と比べて支払総額が少ないという特徴もあります。

借り換えをする

ローンを借り換えて融資期間を延長することができれば、毎月の返済額の負担が軽減します。つまり、キャッシュフローの改善が期待できるということになります。

返済条件の交渉をする

ローンの借り換えが無理なようであれば、返済条件の見直しをお願いしてみてはいかがでしょうか。交渉次第では、返済期間の延長を受け入れてもらえることもあります。

繰り上げ返済する

元本を減らす手段としては、繰上げ返済も有効な手段です。初めは無理のない返済額を設定しておいて、手元の現金に余裕が出てきたところで、繰り上げ返済を行います。元本を減らす代わりに、繰上げ返済では返済期間を短縮することもできます。元本の圧縮と返済期間の延長は、ともにデッドクロスのリスク軽減につながります。

ただ、金融機関によっては、繰り上げ返済をすると違約金の支払いを求められることがあるので、注意が必要です。繰上げ返済をする前に、違約金の有無について金融機関に問い合せてみることをおすすめします。なお、違約金の額は、返済額の2%程度が一般的とされています。

以下の記事も参考にして下さい。

https://2do-3.com/1183/

キャッシュを貯めておく

減価償却費を大きく取れるうちに、なるべく多くの家賃収入を貯金しておくこともおすすめです。十分な貯金をしておくことで、デッドクロスが起きた後の納税額の上昇にも耐えることができます。修繕で多額の出費を強いられた際にも、対応に苦慮することがなくなります。

新規物件を購入して減価償却をとる

経費計上できる減価償却費が減ってきたら、新たに物件を購入して減価償却費を増やすことも可能です。その際、償却期間が短い古すぎる物件を購入しないようにすることも大切です。築年数が法定耐用年数を超えた住宅の耐用年数は、次の式によって算出されます。

耐用年数=法定耐用年数×0.2

例えば、築30年の木造住宅を購入したとしましょう。この住宅の耐用年数は、次のようになります。

築30年の木造住宅の耐用年数=22年(木造住宅の法定耐用年数)×0.2=4年(小数点以下切り捨て)

つまり、償却期間は4年ということになります。よって、5年目以降は減価償却費を計上することができず、耐用年数を超える期間のローンで購入すると、5年目以降は再びデッドクロスに陥ってしまうことになります。

価格の安い築古物件を購入する場合は、現金で購入したり借入期間を短くしたりするなど、ローンへの依存を少なくするように心掛けたいものです。

売る(売却)

償却期間が終了した物件を所有しているようであれば、その物件を売却してしまうのも選択肢のひとつです。そして、その物件を売却して得た資金を、次に購入する物件に充てるのです。そうすることで、減価償却費を新たに確保することができます。

以下の記事も参考にして下さい。

https://2do-3.com/496/

空き家や築古アパートなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

【LINE登録者限定】高利回りの未公開物件を配信しています!