ボロ戸建て投資はやめとけと言われる10の理由【成功法もプロが解説】

高利回りの"未公開物件"を受け取る

「利回り20%超え」こうした言葉に惹かれながらも、「ボロ戸建ての投資はやめとけ」といったネガティブな情報を見て、なかなか最初の一歩を踏み出せずにいませんか?

結論から言うと、ボロ戸建て投資は確かにリスクはありますが、うまくいけば「不労所得化」「FIREの実現」も可能な投資手法です。

なぜなら、物件価格を安く抑えられるボロ戸建て投資では、他の不動産投資では難しい高利回りを実現できるためです。

ただし、ボロ戸建て投資特有のリスクを知らずに、価格の安さだけで判断すると収益化できないだけなく、売却できない「負動産」を所有し続ける事態にもなりかねません。

そこでこの記事では、これまで多くの投資相談や物件販売を行ってきた弊社アルバリンクが、ボロ戸建て投資はやめとけと言われる理由や、それでも投資したい場合の成功法などを解説いたします。

最後まで読んでいただければ、ボロ戸建て投資のリスクを理解し、堅実に資産拡大できる手順がわかります。

とはいえ、ボロ戸建て投資の成功には、収益性が高い「優良物件」への投資が欠かせません。

本当に投資価値の高いお宝物件は、一般のサイトではなかなか見つけることは難しく、一部の投資家の間で取引されています。

そこで、活用いただきたいのが、弊社アルバリンクの公式LINEです。

弊社LINEでは、高利回りが狙える空き家や築古戸建ての「未公開物件」をご紹介しています。

投資物件に関する相談は「無料」、今なら「特典」として便利ツールもお渡ししていますので、まずはLINE登録の詳細を確認してみてください。

\2大特典もLINE内で配布中 /

高利回りの"未公開情報"を受け取る

目次

ボロ戸建て投資はやめとけと言われる10の理由 【失敗事例も紹介】

「ボロ戸建て投資はやめとけ」という口コミや情報を目にすることがあります。

ここでは、その理由と失敗事例を解説します。

リフォーム費用が高額になる

1つ目の理由は、リフォーム費用が高額になりやすいことです。

これは、築年数が経過した戸建ては、目に見える部分だけでなく、壁の中や床下といった「見えない部分に欠陥が隠れている」ことが多いためです。

例えば、リフォームを始めようと壁や床を解体したところ、長年の雨漏りや水漏れで土台(木材)が腐食していたり、シロアリが発生したりするケースなどです。

このような「隠れた瑕疵」が見つかった場合、単なる設備交換では済まず、柱の継ぎ足しや配管の引き直しといった大規模な工事が必要です。

その結果、購入当初に見込んでいたリフォーム費用が、膨れ上がることがあるのです。

表面利回り20%を見込んで、築45年の戸建てを100万円で購入。内見時は「壁紙と畳を替えれば住める」と判断し、リフォーム予算を50万円確保していました。しかし、購入後のリフォームで床を開けたところ、浴室周辺の土台が腐ってボロボロになっていることが判明。

さらに耐震補強も必要となり、結果的に200万円の改修費用が発生。初期投資額が当初計画の2倍となり、利回りは大幅に悪化してしまいました。

ボロ戸建てのリフォームは「やるべきところ」「妥協するところ」の見極めが非常に重要です。

戸建て投資物件のリフォーム費用について詳しく知りたい方は、以下の記事も併せてご覧ください

ローン審査が通りにくい

2つ目の理由が、ローン審査が通りにくい点です。

不動産投資のメリットとして、銀行融資を活用して自己資金以上の資産を動かす「レバレッジ効果」がありますが、ボロ戸建て投資では難しくなります。

金融機関は物件の担保価値を重視しますが、法定耐用年数が22年の木造住宅に対し、築30年、40年といったボロ戸建ては、「建物の価値はゼロ」です。

建物に価値がない以上、融資を引くには投資家個人の信用力(高年収の会社員や公務員など)に頼ることになります。

しかし、それでも長期ローンは組めず、3~5年といった短期返済を迫られるのが一般的です。

【失敗事例】

築40年の戸建てで融資を断られたため「300万円の戸建てならなんとか現金で買える」と、貯金のほぼ全額を投入して購入しました。

しかし、購入直後の台風で屋根瓦が飛び、雨漏りが発生。

修理には120万円がかかりますが、手元にはもう現金がなく、金融機関にリフォームローンの相談に行っても、耐用年数を超えていることを理由に断られました。

ボロ戸建て投資は「現金購入」が一般的です。むしろその方がローン返済がなくなり、キャッシュフローも出やすくなります。

戸建て投資のローン審査成功のコツを詳しく知りたい方は、以下の記事も併せてご覧ください

火災保険への加入が難しい

3つ目の理由は、火災保険への加入が難しいことです。

火災保険の適用にあたって、築30年、40年といった物件は、給排水管の腐食による水漏れ事故や、台風や集中豪雨による雨漏れなどのリスクが高いと判断されます。

仮に加入できたとしても条件は厳しくなります。

- 保険料が高い

- 免責金額(自己負担)の引き上げ

- 契約時に物件状態の詳細な確認が必要

現在は最長契約期間が5年に短縮されており、更新のたびに保険料が値上がりするだけでなく、保険会社によっては契約を断られる可能性があります。

【失敗事例】

築45年の戸建てを購入し、保険料を抑えられるネット火災保険に申し込もうとしましたが、築年数を理由に加入を断られてしまいました。

代理店経由でなんとか引き受けてくれる保険会社を見つけましたが、条件は厳しく「水濡れ補償は対象外(免責)」という特約付きの契約しか結べませんでした。

仕方なく契約しましたが、その冬、水道管が破裂。

床下が水浸しになりましたが、保険金は下りず、修繕費全額が持ち出しとなりました。

入居者を確保しにくい

4つ目の理由は、入居者を確保しにくい点です。

その主な要因は、現代の入居者が求める住環境と、ボロ戸建てが提供できる設備や仕様などのスペックにズレがあることです。

特にターゲットとなるファミリー層は、物件探しの際に「バス・トイレ別」「室内洗濯機置き場」「追焚き機能」といった条件で検索します。

ボロ戸建てでは、これらを完全に満たそうとすると費用もかかるため、「浴室のタイルはそのまま」といった妥協せざるを得ないケースもあります。

【失敗事例】

利回りを重視し、「壁紙の張り替え」、「畳をフローリング調にする」など、表面的なリフォームだけ実施し、コストのかかる「外置きの洗濯機置き場」などはそのままにしました。

しかし、主なターゲット層は、「室内洗濯機置き場」と「追焚き」にチェックを入れて探すファミリー層で、募集を開始しても反響はありませんでした。

最終的に、家賃を下げたうえ、入居者が決まるまで半年以上も空室が続きました。

ただし、ボロ戸建て投資でも入居してくれる人は必ずと言っていいほどいます。要は「どこを売りにするか?」で、そこは投資家の腕にかかっています。

空室リスクがある

5つ目の理由は、空室リスクがある点です。

戸建て投資の空室リスクは、「0か100か」という構造になっています。

例えば、8部屋あるアパートなら仮に2部屋が空室になっても、残りの6部屋からの家賃でローン返済や経費を賄うことができます。

しかし、戸建ては入居者が退去した瞬間、家賃収入は「ゼロ」です。

収入が途絶えても、固定資産税や都市計画税、維持管理のための水道光熱費といったランニングコストの支払いは必要です。

アパートやマンションなどと違って、戸建て投資では、「空室リスクの分散」ができない特徴があります。

【失敗事例】

表面利回り18%の戸建てを所有していましたが、3月末に入居者が急に退去することになりました。

急いで原状回復工事を手配し、入居者募集を開始しましたが、すでに引っ越しシーズンは終了しており、なかなか決まりません。

結局、入居者が決まったのは秋の異動シーズンである10月。

その間、約半年間、家賃収入はゼロとなり、固定資産税や管理委託費の支払いを給料から持ち出し続けることとなりました。

ただし、退去してもすぐ入居されるような優良物件を掴んでいれば、上記の心配はほとんどありません。

空室対策について詳しく知りたい方は、以下の記事を併せてご覧ください

売却が難しい

6つ目の理由は、売却が難しい点です。

ボロ戸建てを売却しようとしても、築40年を超えるような物件を、一般の消費者がマイホームとして購入することは稀です。

なぜなら、自己居住用の物件として、耐震性や断熱性が確保された新築や築浅物件を好むためです。

また、不動産投資家に売却するにしても、銀行融資が付きにくいため、購入できるのは「現金を持っている投資家」に限定されがちです。

建物を解体して更地で売却する方法もありますが、近年の人件費高騰により解体費用は上がっており、売却価格から解体費用を引くと手元にほとんど金が残らない可能性があります。

【失敗事例】

5年間運用して「そろそろ利益確定しよう」と、購入時と同じ200万円で売りに出しました。

しかし、建物は老朽化が進み、買い手からは「更地にしてくれるなら買う」と条件を突きつけられました。

解体の見積もりを取ると、狭い前面道路に重機が入らず、250万円という高額の費用に。

5年間の運用で得た利益の一部を、売却による赤字で失うことになりました。

こちらも優良物件を掴んでいれば、「高利回りのオーナーチェンジ物件」として売り出せるので、売れないリスクは限りなく低くなります。

管理の手間がかかる

7つ目の理由は、管理の手間がかかる点です。

なぜなら、ボロ戸建ては設備や構造が古いため、「給湯器のお湯が出ない」「建具が閉まらない」といった不具合が発生しやすいためです。

これらのクレームが入るたびに、業者を手配したり、自ら現地へ急行したりしなければなりません。

管理を管理会社に委託することも可能ですが、家賃設定が低い戸建て投資の場合、「家賃収入の5%」などではなく、一律○○○円といった管理委託費が多くなります。

そのため、家賃収入に対して管理費が割高になりやすく、実質利回りを上げるために自主管理を選ぶ投資家が多い傾向です。

【失敗事例】

会社員の副業として片道2時間の距離にあるボロ戸建てを購入。

管理会社に依頼すればよいと考えていましたが、「家賃4万円だけでは管理できない」と断られ、仕方なく自主管理を始めました。

ところが、入居直後に「トイレが詰まった」と夜中に電話があり、水道業者の手配や入居者対応に追われるはめに。

修理費で利益は飛び、本業の疲れも取れないまま、会社に行くことになりました。

実際にFIREした不動産投資家の話を聞いたところ、連絡があるのは3~6か月に1度くらいだそうです。

近隣住民とトラブルになりやすい

8つ目の理由は、近隣住民とトラブルになりやすい点です。

その要因の一つに、入居付けを優先するあまり、内装リフォームには予算をかける一方、外観は雨漏りなどの実害がない限りそのままにしがちなことがあります。

しかし、老朽化した外壁や屋根を放置すれば、強風による落下の危険があるだけでなく、街の景観を損なうなどで、近隣住民とトラブルになることがあります。

【失敗事例】

利回りへの影響も考慮し、内装は新築同様にリフォームしましたが、外壁や屋根は手付かずのまま運用を開始しました。

ある台風の日、劣化していた屋根材の一部が剥がれて隣家の敷地に落下。

怪我人は出ませんでしたが、以前からボロ戸建て物件が気になっていた近隣住民から「今の状態のまま放置されると、危険なだけでなく、街の雰囲気にも悪影響があるため対策してほしい」とクレームが入りました。

法的制限があると運用しづらい

9つ目の理由は、法的制限があると運用しづらい点です。

古い物件は隣地との境界が曖昧なまま放置されていることが多く、境界を確定しようとしても、隣人の同意が得られなければ測量できません。

境界が確定していない土地は、公的に面積が証明できず、売却も困難となります。

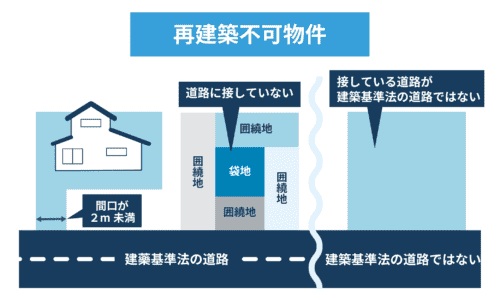

また、ボロ戸建ての中には「再建築不可物件」もあります。

建物を解体すると、建築基準法の制限(接道義務違反など)により、新たに建物を建てられない物件

再建築不可物件の場合、建築確認申請が必要な大規模修繕や増改築はできません。

また、地震や火災で家屋が消滅した場合、新しい建物を建てられず、土地の利用価値は著しく制限されるため、売却するとしても買い手を見つけるのは困難です。

【失敗事例】

再建築不可物件物件であるものの、立地のよい築古戸建てを100万円で購入。

「建て替えはできないが、フルリノベーションすれば入居者の獲得は可能」という判断でした。

しかし、いざ建築士に相談すると、「建築確認申請が必要となる規模の工事のため、再建築不可物件では許可が下りない」と指摘されました。

結局、確認申請が必要ない小規模なリフォームしかできず、中途半端な物件として運用せざるを得なくなりました。

老朽化や自然災害による倒壊リスクがある

最後の理由は、老朽化や自然災害による倒壊リスクがある点です。

ボロ戸建ての中には、「旧耐震基準」や「2000年基準」以前に建てられた建物がほとんどです。

新耐震基準をさらに厳しく改正した耐震基準。

「地盤に応じた基礎設計」 「基礎と柱の接合部に金具の取り付け」 「耐力壁のバランスと配置」が強化されています

そのため、震度6強~7クラスの大地震が発生すると、壁量不足や基礎の脆弱さから倒壊するリスクがある建物です。

もちろん耐震補強工事を行えば耐震性は向上しますが、数百万円の費用がかかり、資金計画や利回りは大きく変わります。

さらに、台風や地震で、屋根瓦が飛散したり、古いブロック塀が倒壊したりして、通行人などを傷つけた場合、所有者に賠償責任が発生します(民法第717条:工作物責任)。

【失敗事例】

築45年の戸建てを購入し、ブロック塀に亀裂が入っていることには気づいていましたが、「修繕費がもったいない」と放置していました。

ある年の台風の日、強風でブロック塀が倒壊し、隣家の敷地に停まっていた高級車を直撃。

修理代と代車費用で400万円近い損害賠償を請求されました。

施設賠償責任保険に入っていなかったため、全額を貯金と借金で支払う事態になりました。

ただ、ボロ戸建て投資は不動産初心者に最適! 【4つのメリット】

「やめとけ」と言われることもあるボロ戸建て投資ですが、投資初心者には最適な投資対象でもあります。

ここでは、初心者にボロ戸建て投資をおすすめする4つのメリットを解説します。

少額から始められる

1つ目のメリットは、少額から始められる点です。

地方の不動産市場を見渡せば、100万円以下のボロ戸建てもあるため、自己資金が少なくても始めやすいのが特徴です。

数年分の貯蓄や物件によってはボーナス一回分の資金で始められる点は大きなメリットと言えるでしょう。

また、全額現金で購入できれば、ローンの返済義務が発生せず、仮に入居者が決まらず空家状態が半年続いても、失うのは月数千円程度の固定資産税だけです。

「無借金で始められるボロ戸建て投資なら、万が一失敗しても大きな損失は生じない」、この精神的な余裕が、投資初心者が投資経験を積むために重要になります。

弊社がLINEで配信している未公開物件の中にも、安くて「10円」という物件も存在します。先日は長くおき合いのある不動産投資家さんが10円物件を2件購入されました。

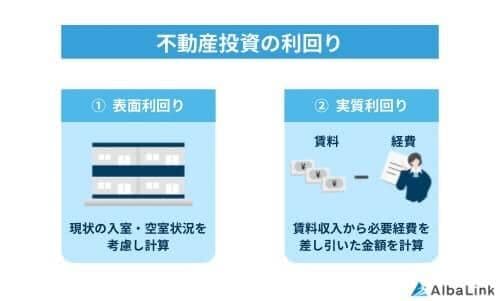

利回りが高い

2つ目のメリットは、15~30%以上という高い利回りを実現できる点です。

これは、多くの場合、ボロ戸建ては、土地値あるいは土地値以下で購入できるためです。

例えば、200万円で戸建てを購入し、100万円かけてリフォームしたとします(総投資額300万円)。

これを家賃6万円(年間家賃収入:72万円)で貸し出したときの利回りは次のとおりです。

この場合、わずか4年強で投資した300万円を回収でき、5年目以降の家賃はすべて純粋な利益になります。

仮に地震で建物が大きな被害を受けたとしても、手元には回収済みの現金と土地が残るため、投資として負けることはほぼありません。

戸建て投資の利回りについて詳しく知りたい方は、以下の記事を併せてご覧ください。

安定収入が得られる

3つ目のメリットは、安定した収入が得られる点です。

ボロ戸建て投資は、客付けに苦労したとしても、一度入居者が決まれば、その後の経営は安定しやすい特徴があります。

これは、戸建て投資のターゲット層が「ファミリー層」であるためです。

単身の学生や若い社会人は、卒業や転勤、結婚などで2~4年ごとに退去するサイクルが一般的ですが、ファミリー層は違います。

子供の転校を避けるための「学区縛り」もあり、10年以上住み続けることも珍しくありません。

また、賃貸市場を見てもワンルームアパートは溢れていますが、家族で住める「3LDK以上の戸建て賃貸」の供給数は多くありません。

希少価値が高い分、入居者は「ここを出ると同じ条件で住める家が他にない」と考え、長く住み続けてくれるのです。

長く住んでもらえれば、入退去に伴う原状回復費用や募集のための広告費(仲介手数料)も抑えられます。

不労所得に向けた投資経験を積める

最後のメリットは、不労所得に向けた投資経験を積める点です。

ボロ戸建て投資は、単に収入を得るだけでなく、将来的に不労所得を得るための「実践的なトレーニングの場」にもなります。

不動産投資で成功するためには、身につけなければならないものは数多くあります。

- 物件を見極める力

- 安く購入するための交渉力

- リフォームのノウハウ・段取り

- 入居者募集のための営業力

- 入居者のトラブル対応 など

ボロ戸建て投資では、これら大家業に必要な力を実践を通じて養えます。

失敗しても致命傷にならない範囲で現場レベルでの経験を積めることで、将来的に数千万円、数億円のアパートやマンションを運営する際の土台となります。

アパートに移らずとも、弊社とお付き合いのある不動産投資家さんは、「ボロ戸建て投資」だけを何十件もコツコツ買い、FIREを達成。海外移住を果たしています。ボロ戸建て投資にはそれだけの可能性を秘めています。

ボロ戸建て投資の成功に不可欠な6つのアクション

ここでは、ボロ戸建て投資で継続的に高い利回りを実現するために、プロ投資家が実践している具体的なアクションを6つ解説します。

信頼できる不動産会社を見つける【重要】

ボロ戸建て投資で成功の鍵を握るのが、「信頼できる不動産会社を見つけること」です。

不動産投資では、物件探しからリフォーム、客付けまでやるべきことは多いですが、信頼できる不動産会社に相談できる環境さえ整えれば、かなり有利に進められます。

良い担当者とつながれれば、「物件のチェック」や「家賃相場の判断」といったこれから解説するアクションについても、全面的なサポートを受けられます。

また、多くの初心者が活用するインターネット上の物件情報は、すでに多くの投資家の目に触れ、売れ残った物件が多いのが実情です。

本当に利益が出る優良物件は、地元不動産会社の担当者が握っており、すでに取引のある信頼できる顧客に提供されます。

そのため、優良物件情報を手に入れるためにも、信頼できる不動産会社を見つけ、直接店舗に足を運ぶアクションが必要です。

なお、弊社Albalink(アルバリンク)では、高利回りが狙える空き家や築古戸建ての「未公開物件」を、LINE登録者限定でご紹介しています。

手前味噌で恐縮ですが、弊社は「東証グロース」に上場し、Google口コミも「4.79」と、第三者から高い評価を得ています。

弊社が信頼に値するようでしたら、まずはLINE登録の詳細を確認してみてください。

\2大特典もLINE内で配布中 /

高利回りの"未公開情報"を受け取る

物件の状態を慎重に確認する

2つ目のアクションは、物件の状態を慎重に確認することです。

購入前の内見では、表層的な状態だけでなく、以下のような点を慎重にチェックする必要があります。

【内見時の主なチェックポイント】

- 基礎・床下

- 点検口や通気口から、基礎のひび割れや土台の腐食、シロアリの蟻道がないかなどを確認

- 建物の傾き

- 床に水平器を置き建物の傾きを確認。

3/1000以上の傾きがある場合、地盤沈下や構造上の問題の可能性が高く、建具の開閉にも支障が出やすくなります - 雨漏りの痕跡

- 各部屋の天井にシミがないか、押入れの中にカビ臭さや湿気がないかを確認

- 給排水管

- 使用可能であれば、全ての蛇口から水を出し、赤水(サビ)や異臭がないか、排水がスムーズに行われるかを確認

- 隣地境界

- 隣地との境界を示す杭やプレートが存在するかを目視で確認

これらの欠陥が見つかった場合でも、修繕費用を購入価格から差し引いてもらうための交渉材料として活用することが重要です。

このほか、物件資料なども含めて耐震性や、その場所にどのような法的制限があるかもチェックしましょう。

賃貸需要と家賃相場を確認する

3つ目のアクションは、賃貸需要と家賃相場を確認することです。

物件価格が安くても入居者が決まらなければ意味がありません。

賃貸需要や家賃相場を確認する最も確実な方法は、エリアに精通する不動産会社を訪問し、以下のような点を直接ヒアリングすることです。

- ボロ戸建ての家賃相場とその推移

- そのエリアのターゲット層の属性や市場規模

- 退去が発生してから次の入居者が決まるまでの期間

- ペット可や駐車場の台数など入居率を左右する要素など

価格が安くても、客観的なデータに基づき収益性が見込めない場合は、購入を見送る判断が投資家として重要です。

収支計画を立てておく

4つ目のアクションは、収支計画を立てておくことです。

購入を決める前に、以下の項目を含めた詳細なシミュレーションを作成してください。

| 項目 | |

|---|---|

| 初期費用 (イニシャルコスト) |

|

| 維持費 (ランニングコスト) |

|

| 想定家賃収入 |

|

長期な視点で収支シミュレーションを作成するとともに、最終的な出口(売却)のシナリオを描くことも大切です。

例えば、5年間保有して家賃収入で元本を回収し、その後は土地値で売却するといった具体的な出口戦略を想定しておくなどです。

不動産投資の収支計画の作成手順について詳しく知りたい方は、以下の記事を併せてご覧ください。

リフォームしすぎない

5つ目のアクションは、リフォームしすぎないことです。

ボロ戸建て投資で失敗する典型的なパターンとして、リフォームへの過剰投資があります。

古びた内外装を見ると、ついリフォームしたくなりがちですが、投資の目的は「理想のマイホーム作り」ではなく「収益を生む商品を作ること」です。

例えば、家賃相場が5万円のエリアで、300万円かけてフルリノベーションを行っても、家賃を8万円に上げることはまずできません。

重要なことは、家賃相場から逆算し、明確な予算上限を設けることです。

コストを抑えつつ、入居者に選ばれる部屋作りのポイントは以下の通りです。

- 機能性にはお金をかける

- キッチンや浴室、トイレなどの水回りは、生活の質に直結するため、必要であれば新品に交換します。

ただし、高価なシステムキッチンなどを入れる必要はなく、現代の生活に最低限必要な機能を備えている設備に投資しましょう。 - 見た目や清潔感は安く作る

- 壁紙(クロス)や床材の部分は、「新品であること(清潔感)」が重要であり、「高級品であること」は求められていません。

量産品の安いクロスを選んだり、塗装や網戸の張り替えをDIYで行うなど、コストを抑えます。

お金をかけるべき部分とそれ以外の部分を見極め、最小限の投資で入居者が満足するレベルに仕上げるバランス感覚が求められます。

保険に加入する

6つ目のアクションは、適切な保険に加入することです。

築古の戸建ては、経年劣化により屋根や外壁が傷んでいる場合があり、台風や豪雨などの自然災害による影響を受けやすい傾向にあります。

そのため、火災保険を決める際は、火災だけでなく「風災」や「水災」にも備えることが重要です。

また、あわせて検討すべきなのが「施設賠償責任保険」です。

契約者が所有・管理する建物や店舗などで、他人の身体や財産に損害を与えた際に生じる法律上の賠償責任をカバーする保険

多くの場合、火災保険の特約として付帯でき、万が一の事故が発生した際、多額の賠償金の負担で事業が立ち行かなくなることを防ぐため、加入しておくべきでしょう。

あとは「家賃滞納保証」に加入してもらうことも必須です。仮に家賃を滞納されても、保証会社から家賃分のお金を受け取れるので、ボロ戸建てを不労所得にしたいなら欠かせない保険です。

実際にボロ戸建て投資で成功した投資家2名の事例

最期に、実際に、投資の現場で創意工夫を凝らして収益化に成功した2名の事例をご紹介します。

年収約300万円でもボロ戸建て投資で利回り約50%を実現

1つ目の事例は、年収300万円未満からスタートし、徹底した節約とシェアハウス経営で、実質利回り約50%を叩き出したTさんのケースです。

Tさんは、4~5年かけて貯めた500万円を元手に、築35年のボロ戸建て (3DK)を450万円で現金購入しました。

家賃相場が6~7万円の物件でしたが、「シェアハウス」として運用することで、月額19万円の家賃収入を生み出すとともに、自身もこのシェアハウスに住み、自分の家賃(4万円)の削減に成功。

具体的な収益は、次のとおりです。

• 家賃収入:19万円/月

• 水道光熱費(年間):25,000円/月

• Tさん自身の家賃:4万円/月

• 実質毎月21万円のプラス(実質利回り56%)

驚異的な利回りにより、わずか2年弱で投資資金を回収。

回収した資金とアパートローンを活用しながら投資規模を拡大し、現在では総資産6億円を築くに至りました。

参照元:【実際にあった】ボロ戸建て不動産投資事例!物件/利回り/運用方法を公開!初心者にもおすすめ|浦田健公式サイト

ボロ戸建てを再生して利回り24.3%で運用

2つ目は、徹底的なコスト削減と入居条件の拡大によって、利回りを最大化したSさんの事例です。

Bさんは、駅から徒歩30分という悪条件でしたが、更地価格300~400万円のエリアで、200万円台で3LDKのボロ戸建て(築43年)を購入。

父親とDIYを行うことで徹底的なコスト削減を行うとともに、立地のハンデを解消するために、「ペットの多頭飼育」を受け入れ、相場より高い家賃 (79,000円)で貸し出しました。

その結果、およそ2年半の運用と売却で、「実質利回りは24.3%」、「最終的な純利益は約390万円(投資額の約2倍)」を達成しました。

参照元:★ボロ戸建て投資:最初の1戸目の総収支・必要経費から収益まで公開|斎藤紹太note

まとめ

この記事では、ボロ戸建て投資が「やめとけ」と言われる理由から、投資初心者に向いている理由、実際に短期間で収益を上げた具体的な手法まで解説しました。

ボロ戸建て投資には、リフォーム費用が高額になりやすい、入居者を確保しにくいといったリスクがあるのは確かです。

ただし、数百万円という少額から始められる点や、工夫次第で「15~30%」を超える高い利回りを狙える点は、資金の少ない投資初心者にとって、魅力的な投資対象です。

とはいえ、ボロ戸建て投資で成功するためには、初期投資を抑えつつ、高い収益が見込める「優良物件」を見極めて投資することが必要です。

しかし、そうしたお宝物件は、一般の不動産ポータルサイトにはほとんど出回りません。

そこで活用していただきたいのが、弊社アルバリンクの「公式LINE」です。

弊社LINEでは、高利回りが狙える空き家や築古戸建ての「未公開物件」をご紹介しています。

投資物件に関する相談は「無料」、今なら「特典」として便利ツールもお渡ししていますので、まずはLINE登録の詳細を確認してみてください。

\2大特典もLINE内で配布中 /

高利回りの"未公開情報"を受け取る

空き家や築古アパートなどの収益物件を探すならアルバリンクへ

「高利回り」の収益物件をLINE登録者限定で公開中!

この記事の監修者

河田 憲二

プロフィールページへ【LINE登録者限定】高利回りの未公開物件を配信しています!